TS. Nguyễn Minh Phong: Thông điệp điều chỉnh tỷ giá VND năm 2011

“Đến hẹn lại lên”, thực hiện Nghị quyết số 02/NQ-CP về những giải pháp chủ yếu chỉ đạo, điều hành thực hiện kế hoạch phát triển kinh tế - xã hội năm 2011, cuối cùng thì Ngân hàng Nhà nước (NHNN) cũng đã có quyết định điều chỉnh tỷ giá chính thức (tỷ giá bình quân liên ngân hàng) áp dụng từ ngày 11/2/2011.

Điểm đáng chú ý của lần tăng tỷ giá này là:

- Về thời điểm, tuy không bất ngờ vì đã được dự báo trước cả tháng và cũng khá chậm trước sự chênh lệch cao kéo dài của 2 loại tỷ giá; nhưng có sự lựa chọn khá tối ưu khi công bố vào đúng ngày cuối tuần làm việc, giúp giảm bớt những phản ứng bột phát của thị trường;

- Về mức điều chỉnh, lớn và gây sốc nhất trong suốt hơn một năm qua, với giá USD trong giao dịch liên ngân hàng đã tăng 1.700 đồng, từ mức 18.932 VND lên mức 20.693 VND/USD - tức tăng hơn 9,3 % so với mức tăng 2,1% trong đợt điều chỉ tỷ giá ngày 18/8/2010, và tăng 3,36% ngày 11/2/2010. Như vậy, trong vòng đúng 1 năm qua, NHNN đã chính thức 3 lần điều chỉnh tỷ giá giao dịch bình quân liên ngân hàng với mức tăng tổng cộng 14,46%, tức xấp xỉ mức lạm phát tháng 2/2011 so với tháng 2/2010 (Tổng cục Thống kê cho biết, CPI tháng 1/2011 của cả nước đã tăng tới 1,74% so với tháng 12/2010 và tăng 12,17% so với cùng kỳ năm 2010).

- Về biên độ, tiếp tục xu hướng thu hẹp biên độ giao dịch qua 3 lần điều chỉnh tỷ giá trong vòng 1 năm qua, theo đó, biên độ giao dịch đã liên tục thu hẹp dần từ +- 5%, rồi giảm tiếp và giữ nguyên ở mức +- 3%, và lần này xuống gần như mức tối thiểu, chỉ còn +- 1%.

Như vậy, với 3 điểm mới của đợt điều chỉnh tỷ giá lần này của NHNN là tối ưu về lựa chọn thời điểm, tối đa về mức độ giảm giá nội tệ và tối thiểu về thu hẹp biên độ giao dịch; Đồng thời, với việc NHNN cũng cam kết trong thời gian tới sẽ điều hành tỷ giá bình quân liên ngân hàng tương đối linh hoạt, chủ động, phù hợp với tình hình cung cầu ngoại tệ, bảo đảm tăng tính thanh khoản của thị trường, góp phần kiềm chế nhập siêu và hỗ trợ cho việc thực thi chính sách tiền tệ chủ động, linh hoạt hơn…Tất cả những điều đó cho đã cho thấy dường như đang và sẽ có những chuyển động khá sâu sắc cả về nhận thức, cũng như cách thức điều hành tỷ giá của NHNN.

|

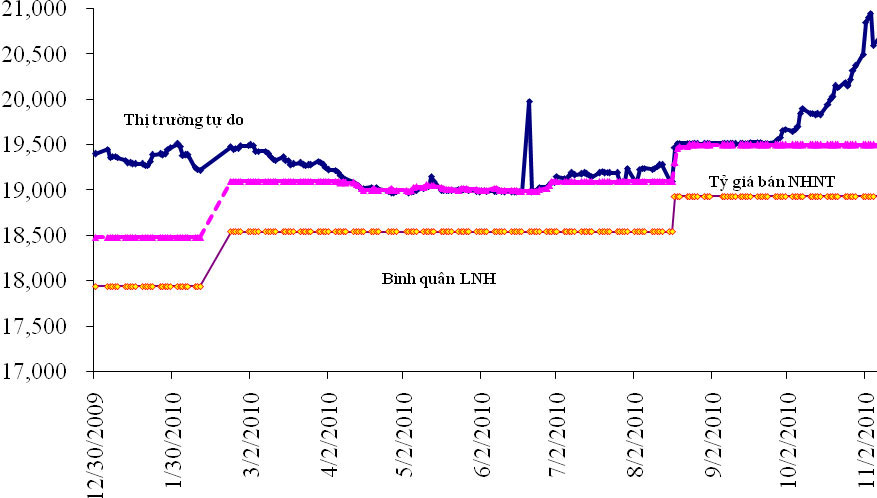

| Diễn biến các loại tỷ giá USD/VND trong nước năm 2010. |

Cần nhấn mạnh rằng, điều chỉnh linh hoạt tỷ giá là động thái cần thiết và bình thường trong đời sống kinh tế thị trường đầy biến động, nhất là trong bối cảnh có sự gia tăng cuộc chiến tiền tệ với sự dịch chuyển liên tục thị giá các đồng tiền trên thế giới thời kỳ hậu suy giảm toàn cầu và chấm dứt bản vị vàng trong chính sách tiền tệ quốc gia và quốc tế.

Tuy nhiên, trong thời gian đầu và mức độ cục bộ, sự điều chỉnh tỷ giá này có thể ít nhiều làm tăng giá USD trên thị trường tự do (thực tế, giá USD trên thị trường tự do cả nước giao động nhẹ ở mức 21.450 - 21.550 đồng mỗi USD); cũng như làm tăng giá của hàng hoá và nguyên liệu nhập khẩu, do đó làm tăng chi phí sản xuất của doanh nghiệp nhập khẩu hàng hoá, cũng như làm giảm lượng hàng nhập khẩu, từ đó có thể làm gia tăng áp lực lạm phát cung-cầu và chi phí đẩy; đồng thời, có thể tạo ra cái gọi là rủi ro tỷ giá trong hoạt động kinh doanh và tín dụng của những doanh nghiệp vay VND lãi suất cao và phải nhập khẩu nguyên vật liệu đầu vào sản xuất...

Sự điều chỉnh tỷ giá cũng ít nhiều tạo xung lực tăng giá vàng trong nước. Tuy vậy, thực tế chứng tỏ, sau khi tăng mạnh gần 200.000 đồng mỗi lượng theo sự điều chỉnh tỷ giá USD, giá vàng trong nước sẽ giảm nhẹ theo giá vàng quốc tế (tại thị trường châu Á sáng 11/2/2011, giá mỗi ounce vàng tương đương với 1.333,20 USD. Nếu căn cứ theo tỷ giá USD/VND tự do 21.500 đồng, mỗi lượng vàng quy đổi hiện có giá 34,6 triệu đồng). Xu hướng tăng giá USD trên thị trường tiền tệ quốc tế sẽ hỗ trợ tích cực cho sự ôn hòa của giá vàng trong thời gian tới (Chỉ số đô la Mỹ đã tăng thêm 0,76% lên 78,23 USD, trong khi đồng euro trượt 0,97% xuống tương ứng 1 EUR đổi được 1,35 USD)...

Về tổng quát và lâu dài, việc điều chỉnh tỷ giá này có tác dụng tốt nhằm hạn chế, giải toả tình trạng găm giữ, cũng như kỳ vọng đầu cơ, góp phần cân đối theo nguyên tắc thị trường cung-cầu về ngoại tệ, kích thích xuất khẩu và tăng cường sản xuất trong nước, từ đó góp phần kiềm chế vững chắc lạm phát. không chỉ giúp tăng sức cạnh tranh của hàng xuất khẩu Việt Nam, mà còn hạn chế nhập siêu, nhất là những sản phẩm trong nước có thể sản xuất thay thế. Việc tiền đồng giảm giá khiến các nhà xuất khẩu sẽ được lợi, còn hàng hóa nhập khẩu sẽ trở nên đắt hơn.

Đặc biệt, sự điều chỉnh tỷ giá đã thu hẹp chênh lệch tỷ giá chính thức với tỷ giá trên thị trường tự do sẽ giúp cải thiện dự trữ ngoại hối của Việt Nam do không phải gia tăng bán USD theo tỷ giá thấp, giảm bớt kỳ vọng đầu cơ và cả hoạt động buôn bán vốn và ngoại tệ lòng vòng kiếm lời dựa trên chênh lệch giữa 2 tỷ giá. Điều này còn giúp tăng cường tập trung và quản lý kinh doanh ngoại tệ trên thị trường có tổ chức. Đồng thời, nó cũng giúp cho các doanh nghiệp được tính đúng, tính đủ chi phí vốn ngoại tệ trong bảng hạch toán kinh doanh của mình, mà trước đó thường phải che giấu, hợp lý hóa các khoản mua USD trên thị trường chợ tự do với giá cao hơn giá chính thức.

Về tổng quát và lâu dài, việc điều chỉnh tỷ giá này có tác dụng tốt nhằm hạn chế, giải toả tình trạng găm giữ, cũng như kỳ vọng đầu cơ, góp phần cân đối theo nguyên tắc thị trường cung-cầu về ngoại tệ, kích thích xuất khẩu và tăng cường sản xuất trong nước, từ đó góp phần kiềm chế vững chắc lạm phát. không chỉ giúp tăng sức cạnh tranh của hàng xuất khẩu Việt Nam, mà còn hạn chế nhập siêu, nhất là những sản phẩm trong nước có thể sản xuất thay thế. Việc tiền đồng giảm giá khiến các nhà xuất khẩu sẽ được lợi, còn hàng hóa nhập khẩu sẽ trở nên đắt hơn.

Đặc biệt, sự điều chỉnh tỷ giá đã thu hẹp chênh lệch tỷ giá chính thức với tỷ giá trên thị trường tự do sẽ giúp cải thiện dự trữ ngoại hối của Việt Nam do không phải gia tăng bán USD theo tỷ giá thấp, giảm bớt kỳ vọng đầu cơ và cả hoạt động buôn bán vốn và ngoại tệ lòng vòng kiếm lời dựa trên chênh lệch giữa 2 tỷ giá. Điều này còn giúp tăng cường tập trung và quản lý kinh doanh ngoại tệ trên thị trường có tổ chức. Đồng thời, nó cũng giúp cho các doanh nghiệp được tính đúng, tính đủ chi phí vốn ngoại tệ trong bảng hạch toán kinh doanh của mình, mà trước đó thường phải che giấu, hợp lý hóa các khoản mua USD trên thị trường chợ tự do với giá cao hơn giá chính thức.

Nói cách khác, tình trạng chênh lệch cao hai tỷ giá chính thức và không chính thức tồn tại kéo dài trong nhiều tháng qua gây căng thẳng giả tạo cung-cầu trên thị trường ngoại tệ, cũng như gây thiệt hại “kép” cho doanh nghiệp và nhiều hệ lụy tiêu cực khác trong việc thanh toán qua hệ thống ngân hàng. Nguyên nhân là doanh nghiệp nhận ngoại tệ qua ngân hàng phải bán lại cho ngân hàng theo giá chính thức thấp, trong khi muốn mua ngoại tệ để thanh toán thì lại khó mua được ngoại tệ với giá chính thức.

Trong thời gian tới, cần tiếp tục xu hướng điều hành linh hoạt tỷ giá theo các tín hiệu và nguyên tắc thị trường. Trong đó, lưu ý rằng, thực tế cho thấy cần tránh tín điều và kỳ vọng đầu cơ gắn với xu hướng chỉ có điều chỉnh tăng 1 chiều tỷ giá và tăng với giá sốc, biên độ hẹp sau khi neo cố định tỷ giá kéo dài. Nói cách khác, cần điều chỉnh tỷ giá có lên, có xuống, thời gian ngắn và nhanh hơn, với mức điều chỉnh thấp hơn và biên độ giao dich có thể rộng hơn…thì bớt tạo sốc tỷ giá và những hệ lụy mặt trái của điều chỉnh tỷ giá hơn…

TS. Nguyễn Minh Phong (Viện Nghiên cứu phát triển KTXH Hà Nội)// Theo BeeNet

Trong thời gian tới, cần tiếp tục xu hướng điều hành linh hoạt tỷ giá theo các tín hiệu và nguyên tắc thị trường. Trong đó, lưu ý rằng, thực tế cho thấy cần tránh tín điều và kỳ vọng đầu cơ gắn với xu hướng chỉ có điều chỉnh tăng 1 chiều tỷ giá và tăng với giá sốc, biên độ hẹp sau khi neo cố định tỷ giá kéo dài. Nói cách khác, cần điều chỉnh tỷ giá có lên, có xuống, thời gian ngắn và nhanh hơn, với mức điều chỉnh thấp hơn và biên độ giao dich có thể rộng hơn…thì bớt tạo sốc tỷ giá và những hệ lụy mặt trái của điều chỉnh tỷ giá hơn…

TS. Nguyễn Minh Phong (Viện Nghiên cứu phát triển KTXH Hà Nội)// Theo BeeNet

[

Trở về]

- Tác động nhiều chiều của tỷ giá

- Ai có lợi từ điều chỉnh tỉ giá?

- Tổng hợp vấn đề nóng: VND mất giá - Tăng trưởng hay tăng nguy cơ lạm phát cao ?

- Giảm lạm phát để giảm lãi suất

- Sự khởi đầu mới của tỉ giá

- Vẫn loay hoay tìm cách chống đầu cơ, làm giá thị trường BĐS

- Chính sách tiền tệ: Lãi suất gây sốc - Tỷ giá điều chỉnh tăng

- Tỷ giá giúp giá thành cạnh tranh hơn trên thị trường quốc tế

|

|

|

|

- Kết luận từ Thanh tra Chính phủ: Nhiều sai phạm tại Kho bạc Nhà nước

- Nhìn lại thị trường tiền tệ 7 tháng đầu năm và dự báo

- Việt Nam: Nghịch lý ngân hàng sống nhờ “bầu sữa” ngân sách

- Ông Nguyễn Thanh Nghị: “Đề án đặc khu sẽ là bước ngoặt cho Phú Quốc”

- Ngân hàng làm gì với thế hệ Y?

- Thế hệ Y và cuộc cách mạng trong ngân hàng bán lẻ

- Bắt sếp Tập đoàn Thiên Thanh, dự án tỉ đô ra sao?

- Nguy cơ nợ công Việt Nam thực sự nằm ở đâu?

- Nợ công và phần chìm của “tảng băng” doanh nghiệp nhà nước

- Bảo hiểm hưu trí tự nguyện 'cứu' quỹ bảo hiểm xã hội khỏi nguy cơ vỡ quỹ

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com

- TS. Phạm Thế Anh: Xác định các nhân tố quyết định lạm phát ở Việt Nam

- Lạm phát gia tăng: nỗi lo không chỉ riêng của Việt Nam

- Chiến tranh tiền tệ Mỹ -Trung: Âm mưu thiết lập trật tự thế giới mới ?

- Chính sách tiền tệ: thị trường tiền tệ liệu có rối loạn ?

- Chính sách tiền tệ: Điều chỉnh tỷ giá hối đoái và những tác động

- Dự báo xu hướng vận động thị trường tài chính 2010

- Lãi suất cho vay: Rủi ro pháp lý và sức chịu đựng của doanh nghiệp

- Ngân hàng nước ngoài tại Việt Nam "lách" luật kiếm siêu lợi nhuận?

- PGS.TS Trần Hoàng Ngân: 'Việt Nam không nên phá giá tiền đồng'

- Xu hướng thị trường nhà đất 2010: Nhận định từ các chuyên gia

- Đồng USD sẽ tăng giá trở lại trong năm 2010

- Đầu tư vào nhà đất vẫn là số một!