Seedlink chiêu sinh hè 2015 các lớp học hát cho trẻ em tại Hà Nội

Seedlink chiêu sinh hè 2015 các lớp học múa cho trẻ em tại Hà Nội

Phát triển thị trường quốc tế đối với mặt hàng quà tặng và trang trí nội thất (12)

5.4 Phương thức thanh toán

5.4 Phương thức thanh toán

Có rất nhiều phương thức thanh toán khác nhau trong thanh toán quốc tế. Dưới đây là một số phương thức thanh toán cơ bản thường được áp dụng trong mua bán ngoại thương (sắp xếp theo mức độ rủi ro tăng dần về phía người bán):

Trả trước, Điện chuyển tiền (T/T)

Thư tín dụng (L/C)

Nhờ thu trả chậm (documents against acceptance - viết tắt: D/A)

Nhờ thu trả ngay (Documents against Payment - viết tắt: (D/P)

Thanh toán Ghi sổ.

Với người bán, họ quan tâm nhất là việc người mua thanh toán đầy đủ và đúng thời hạn, cho nên rủi ro là vấn đề mà họ lưu tâm nhiều nhất. Một trong những yếu tố quan trọng để giảm thiểu rủi ro là biết rõ có những rủi ro gì. Vì thế, bạn nên hỏi ý kiến ngân hàng để nhờ họ tư vấn lựa chọn phương thức thanh toán hợp lí nhất cho từng lần giao dịch mua bán cụ thể.

Trả trước: đây có lẽ là phương thức thanh toán mong muốn nhất của người bán vì họ không phải chịu sức ép về rủi ro phát sinh và có thể thu được tiền hàng ngay nếu sử dụng phương thức điện chuyển tiền. Tuy nhiên, phương thức này gây nhiều khó khăn về dòng tiền và tăng rủi ro cho người mua cho nên thông thường họ ít khi chấp nhận trả tiền trước khi nhận được hàng.

Để đảm bảo lợi ích cho cả hai bên, bạn nên thỏa thuận với người mua về phương thức thanh toán. Trong trường hợp người mua không chấp nhận thanh toán toàn bộ tiền hàng trước khi vận chuyển, để giảm bớt rủi ro, bạn có thể cân nhắc đến phương thức trả ngay từng phần. Để giảm thiểu rủi ro, trong hợp đồng ngoại thương có thể qui định như sau: “người mua phải trả cho người bán 30% tiền hàng sau khi hợp đồng được ký kết; phần còn lại sẽ được thanh toán khi người mua nhận được bản copy bộ chứng từ gửi hàng” hoặc “người mua phải trả cho người bán 30% tổng giá trị hợp đồng sau khi hai bên ký kết hợp đồng; phần còn lại sẽ được thanh toán bằng thư tín dụng không hủy ngang có xác nhận”.

Thư tín dụng (L/C): Do phương thức trả tiền ngay mang lại nhiều rủi ro cho người mua (có thể người xuất khẩu không chuyển hàng ngay cả khi đã được thanh toán) nên trong hoạt động mua bán quốc tế, thư tín dụng được sử dụng phổ biến hơn nhằm bảo đảm lợi ích cho cả hai bên. Theo đó, việc thanh toán chỉ được ngân hàng chấp nhận sau khi người bán đã xuất trình đầy đủ bộ chứng từ. Xét về thời gian thực hiện, thư tín dụng có thể là trả ngay (at sight), hoặc trả sau.

Thư tín dụng thường được chia thành các loại sau: thư tín dụng có thể hủy ngang hoặc không hủy ngang, thư tín dụng có xác nhận hoặc không có xác nhận. Thư tín dụng không hủy ngang (irrevocable L/C) là loại thư tín dụng mà trong thời hạn hiệu lực của nó, ngân hàng mở (tức ngân hàng của người mua) hoặc người mua không có quyền hủy bỏ hay sửa đổi nội dung thư tín dụng nếu không có sự đồng ý của người xuất khẩu (người bán). Thư tín dụng hủy ngang (revocable L/C) là loại thư tín dụng mà ngân hàng mở có thể sửa đổi hoặc hủy bỏ vào bất cứ lúc nào mà không cần sự chấp thuận của người bán. Trong thư tín dụng có xác nhận, ngân hàng cam kết trực tiếp trả tiền hàng cho người bán. Còn đối với thư tín dụng không xác nhận, người xuất khẩu có được thanh toán hay không phụ thuộc vào ngân hàng nước ngoài.

Dưới đây là trình tự tiến hành thông thường khi thanh toán sử dụng phương thức thư tín dụng không hủy ngang có xác nhận (Confirmed Irrevocable Letter of Credit) của một ngân hàng Mỹ :

1. Sau khi thống nhất về các điều kiện bán hàng và ký kết hợp đồng, người nhập khẩu làm đơn gửi đến ngân hàng của mình xin mở thư tín dụng cho người xuất khẩu hưởng.

2. Căn cứ vào đơn xin mở thư tín dụng, ngân hàng mở thư tín dụng sẽ lập một thư tín dụng không hủy ngang, bao gồm tất cả những chỉ dẫn cho người bán liên quan đến việc vận chuyển hàng.

3. Sau đó, ngân hàng mở thư tín dụng sẽ gửi thư tín dụng cho một ngân hàng ở Mỹ, yêu cầu ngân hàng này xác nhận. Ngân hàng Mỹ này có thể do người xuất khẩu chỉ định hoặc do ngân hàng mở L/C lựa chọn chi nhánh của mình tại Mỹ làm ngân hàng xác nhận.

4. Ngân hàng Mỹ sẽ gửi thư xác nhận cùng với thư tín dụng không hủy ngang cho người xuất khẩu.

5. Người xuất khẩu sau khi xem xét cẩn thận các điều khoản ghi trong thư tín dụng, sẽ ký hợp đồng vận tải đảm bảo hàng sẽ được chuyển đến đúng thời hạn. Nếu người xuất khẩu không đồng ý với bất kỳ một điều kiện nào thì phải thông báo ngay cho người mua biết để kịp thời điều chỉnh.

6. Người xuất khẩu nếu chấp nhận thư tín dụng thì tiến hành giao hàng đến đúng cảng hoặc sân bay quy định.

7. Khi hàng đã được xếp lên tàu/ máy bay, người xuất khẩu phải có nghĩa vụ hoàn chỉnh bộ chứng từ gửi hàng theo yêu cầu của thư tín dụng.

8. Sau đó, người xuất khẩu xuất trình bộ chứng từ đó cho ngân hàng Mỹ.

9. Ngân hàng kiểm tra chứng từ nếu không có gì trục trặc sẽ thông báo kết quả kiểm tra cho ngân hàng người nhập khẩu. Ngân hàng này sau khi kiểm tra nếu thấy bộ chứng từ đã hoàn chỉnh thì gửi cho người nhập khẩu.

10. Người nhập khẩu (hoặc đại lý của họ) sẽ nhận những chứng từ cần thiết để tiến hành thủ tục nhập hàng.

11. Nếu có hối phiếu đi kèm với thư tín dụng thì hối phiếu đó sẽ được ngân hàng người xuất khẩu thanh toán vào thời gian đã thoả thuận hoặc sẽ được chiết khấu trước đó.

Ngay sau khi nhận được thư tín dụng, người xuất khẩu nên kiểm tra cẩn thận các điều khoản trong thư tín dụng với những nội dung được đề cập trong hóa đơn chiếu lệ. Điều này cực kỳ quan trọng vì các điều khoản cần phải phù hợp với nhau, nếu không thư tín dụng sẽ không có hiệu lực và người xuất khẩu sẽ không được thanh toán. Nếu các điều khoản không phù hợp hoặc có bất kì thông tin gì sai lệch, người xuất khẩu phải liên lạc ngay với khách hàng và yêu cầu họ điều chỉnh thư tín dụng cho phù hợp.

Người xuất khẩu cũng phải xuất trình bộ chứng từ chứng minh đã giao hàng đúng thời hạn qui định trong thư tín dụng vì nếu không sẽ không được thanh toán tiền hàng. Người xuất khẩu nên kiểm tra, liên lạc với công ty vận tải để đảm bảo không có sự cố bất ngờ làm trì hoãn việc chuyển hàng. Ngoài ra, người xuất khẩu cũng phải xuất trình bộ chứng từ đúng thời hạn ghi trong L/C để làm thủ tục thanh toán.

Phương thức nhờ thu (D/A và D/P): một phương thức thanh toán trong đó người xuất khẩu uỷ thác cho ngân hàng của mình thu hộ tiền hàng của người nhập khẩu trên cơ sở xuất trình chứng từ. Ngân hàng người bán (người xuất khẩu) xuất trình bộ chứng từ cho người mua (người nhập khẩu) thông qua ngân hàng của người mua để được thanh toán số tiền hàng còn lại hoặc nhận được chấp nhận thanh toán hối phiếu trả chậm vào một thời gian xác định trong tương lai. Trách nhiệm pháp lý của ngân hàng theo phương thức nhờ thu sẽ bị ràng buộc theo sự chỉ dẫn của người bán trong việc phát hành và gửi các chứng từ. Trách nhiệm đó sẽ thay đổi trong hai trường hợp “nhờ thu chấp nhận chứng từ” (documents against acceptance - viết tắt: D/A) hoặc “nhờ thu đổi chứng từ” (Documents against Payment - viết tắt: (D/P).

Không giống như phương thức thư tín dụng, với phương thức nhờ thu, ngân hàng sẽ không phải chịu trách nhiệm ràng buộc nếu người mua không thanh toán hoặc không có khả năng thanh toán tiền hàng. Nếu xét về phía người xuất khẩu thì mức độ an toàn khi sử dụng phương thức nhờ thu cao hơn so với phương thức ghi sổ nhưng thấp hơn so với phương thức sử dụng tín dụng thư. Quy trình thực hiện của phương thức nhờ thu diễn ra như sau:

1. Người mua (người nhập khẩu) và người bán (người xuất khẩu) thống nhất với nhau về điều kiện bán hàng, ngày giao hàng … và thanh toán sử dụng phương thức nhờ thu.

2. Người xuất khẩu chuẩn bị giao hàng tới cảng/ sân bay đến qui định.

3. Người xuất khẩu gửi hàng đến địa điểm đến qui định và chuẩn bị bộ chứng từ cần thiết.

4. Người xuất khẩu xuất trình bộ chứng từ xuất khẩu và gửi chỉ dẫn tới ngân hàng của mình.

5. Theo chỉ dẫn của người xuất khẩu, ngân hàng sẽ kiểm tra bộ chứng từ và chuyển cho ngân hàng người nhập khẩu.

6. Ngân hàng người nhập khẩu, sau khi nhận được bộ chứng từ, liên hệ với người nhập khẩu và yêu cầu thanh toán hoặc chấp nhận thanh toán hối phiếu từ phía người nhập khẩu.

7. Sau đó, ngân hàng sẽ chuyển bộ chứng từ cho người nhập khẩu để làm thủ tục nhận hàng.

8. Ngân hàng người nhập khẩu sẽ chuyển tiền vào tài khoản ngân hàng người xuất khẩu hoặc gửi thông báo rằng hối phiếu đã được chấp nhận.

9. Sau khi nhận được tiền hàng, ngân hàng người xuất khẩu sẽ ghi có vào tài khoản của người xuất khẩu.

Phương thức ghi sổ: người xuất khẩu mở một tài khoản để ghi nợ người nhập khẩu yêu cầu người nhập khẩu trả tiền cho người xuất khẩu vào thời điểm xác định trong tương lai. Phương thức này chỉ thuận tiện và an toàn trong trường hợp hai bên thực sự tin cậy lẫn nhau, đã mua bán hàng nhiều lần và người mua có uy tín thanh toán.

Tuy nhiên, sử dụng phương thức ghi sổ có rất nhiều rủi ro. Người xuất khẩu sẽ rất khó khiếu nại do không có sự tham gia của Ngân hàng và các chứng từ của ngân hàng. Là người xuất khẩu, bạn có thể phải thu tiền hàng ở nước ngoài, mà việc này rất khó và tốn nhiều chi phí. Ngoài ra, việc theo dõi và xử lí các khoản phải thu gặp rất nhiều khó khăn do không sử dụng hối phiếu hay bất kì chứng từ ghi nợ nào.

Lưu ý, đối với tất cả các phương thức thanh toán nói trên, bạn nên nêu rõ điều khoản là đối tác (người mua) phải chịu chi phí chuyển tiền của ngân hàng trong hợp đồng ngoại thương.

Bảng tóm tắt ưu và nhược điểm của các hình thức thanh toán trong nghiệp vụ mua bán quốc tế:

|

Điều khoản thanh toán nào được áp dụng phụ thuộc khá nhiều vào sự hiểu biết và mối quan hệ giữa bạn và đối tác mua hàng. Nhìn chung, phương thức nhờ thu và ghi sổ thường được dùng khi: (1) hai bên thực sự tin cậy lẫn nhau, (2) người mua sẵn sàng thanh toán và có khả năng thanh toán, (3) điều kiện kinh tế và chính trị của nước người mua ổn định và (4) chính phủ nước người mua không có những biện pháp kiểm soát ngoại hối. Khi làm ăn với khách hàng mới, bạn nên đề nghị sử dụng phương thức trả trước bằng tiền mặt hoặc phương thức thư tín dụng (thường là Thư tín dụng không huỷ ngang trả tiền ngay có xác nhận) mặc dù dùng L/C có thể phí ngân hàng cao hơn rất nhiều.

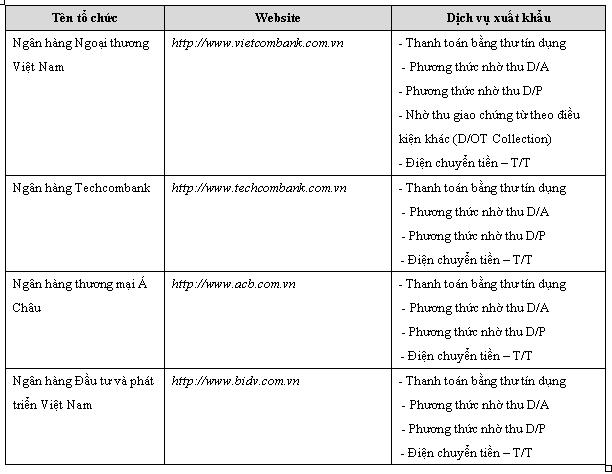

Dưới đây là một số dịch vụ thanh toán quốc tế do một số Ngân hàng tại Việt Nam cung cấp:

|

( Nguồn: VIETRADE/ITC/WTO/UNCTAD )

[

Trở về]

- Phát triển thị trường quốc tế đối với mặt hàng quà tặng và trang trí nội thất (1)

- Phát triển thị trường quốc tế đối với mặt hàng quà tặng và trang trí nội thất (2) 1. Bạn đã sẵn sàng xuất khẩu chưa?

- Phát triển thị trường quốc tế đối với mặt hàng quà tặng và trang trí nội thất (3) 1.2 Phân tích công ty (Phân tích nội bộ)

- Phát triển thị trường quốc tế đối với mặt hàng quà tặng và trang trí nội thất (4) 1.3 Phân tích SWOT

- Phát triển thị trường quốc tế đối với mặt hàng quà tặng và trang trí nội thất (5) 2. Chiến lược tiếp cận thị trường

- Phát triển thị trường quốc tế đối với mặt hàng quà tặng và trang trí nội thất (6) 3. Chuẩn bị cho một sự hiện diện chuyên nghiệp

- Phát triển thị trường quốc tế đối với mặt hàng quà tặng và trang trí nội thất (7) 3.3 Chuyên nghiệp hoá hoạt động công ty của bạn

- Phát triển thị trường quốc tế đối với mặt hàng quà tặng và trang trí nội thất (8) 4. Chuẩn bị sản phẩm xuất khẩu

- Phát triển thị trường quốc tế đối với mặt hàng quà tặng và trang trí nội thất (9) 5. Chi phí, giá cả và lập hoá đơn khi xuất khẩu

- Phát triển thị trường quốc tế đối với mặt hàng quà tặng và trang trí nội thất (10) 5.2 Báo giá và hoá đơn chiếu lệ

- Phát triển thị trường quốc tế đối với mặt hàng quà tặng và trang trí nội thất (11) 5.3 Các điều khoản bán hàng

- Phát triển thị trường quốc tế đối với mặt hàng quà tặng và trang trí nội thất (12) 5.4 Phương thức thanh toán

- Phát triển thị trường quốc tế đối với mặt hàng quà tặng và trang trí nội thất (13) 6. Tham gia hội chợ thương mại

- Phát triển thị trường quốc tế đối với mặt hàng quà tặng và trang trí nội thất (14) 6.3 Chi phí tham gia hội chợ

- Phát triển thị trường quốc tế đối với mặt hàng quà tặng và trang trí nội thất (15) 7 Chứng từ xuất khẩu và chứng từ giao hàng

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com