Giá tiêu dùng: Khúc dạo đầu của xu thế mới

|

| Sức ép của thị trường thế giới khiến giá cả trong nước tiếp tục giảm |

Trái với dự báo sẽ tăng nhẹ, giá tiêu dùng tháng 3 đã giảm nhẹ. Như vậy giá tiêu dùng đã trở lại “tập quán” thông thường đã hình thành ở nước ta hơn 10 năm qua. Nhưng trên thực tế, đó lại là hiện tượng bất thường trong thời điểm khủng hoảng kinh tế thế giới chưa có dấu hiệu bị đẩy lùi.

Đặc biệt trong bối cảnh của thị trường thế giới và trong nước hiện nay, có nhiều khả năng đây mới là “khúc dạo đầu” của một xu thế mới.

Không bình thường

Trước hết, số liệu thống kê của nước ta trong gần 20 năm trở lại đây cho thấy, việc giá tiêu dùng tháng 3 hạ nhiệt đã trở thành thông lệ. Cụ thể là, từ năm 1993 trở lại đây, cho dù tình hình cả năm thế nào, nhưng giá tiêu dùng vẫn tăng rất mạnh trong hai tháng đầu năm, còn việc giá tiêu dùng tăng trong tháng 3 chỉ diễn ra 5 lần, còn lại tới 12 lần giảm. Điều này có nghĩa là, trong điều kiện không có những yếu tố bất thường, “quả bóng” giá tiêu dùng tháng 3 sẽ “xì hơi” sau khi kết thúc “mùa tiêu dùng” quan trọng nhất trong mỗi năm.

Như vậy, việc giá tiêu dùng tháng 3 năm nay không những không tăng 0,3% như dự báo của các nhà quản lý, mà còn giảm 0,17% là điều không bình thường. Bởi lẽ, cho dù đặng chẳng đừng, quyết định điều chỉnh tăng giá điện chính là yếu tố bất thường, mà theo tính toán của các nhà quản lý, sẽ trực tiếp đẩy giá tiêu dùng tăng 0,25-0,3%, còn nếu tính cả những tác động gián tiếp, đặc biệt là hiện tượng tức thời “té nước theo mưa”, chắc chắn mức tăng này còn cao hơn nhiều. Việc giá tiêu dùng trong tháng 3/2008 tiếp tục tăng “đại nhảy vọt” 2,99% chủ yếu do tác động của việc tăng giá xăng dầu sau khi đã tăng kỷ lục 3,56% trong tháng Tết trước đó đủ thấy điều đó.

| Giá tiêu dùng trong nước đứng trước sức ép tiếp tục giảm trong những tháng tới giống như cùng kỳ ba năm 1999-2001 suy cho cùng chỉ là hệ quả từ những tác động theo nhiều chiều khác nhau đó. |

Nói cách khác, trên thực tế, giá tiêu dùng trong tháng 3 vừa qua đã không chỉ giảm 0,13%, mà chỉ tính đến việc “trung hoà” tác động trực tiếp của việc tăng giá điện, thì mức giảm này ít nhất cũng dao động trong khoảng 0,42-0,47%.

Xu thế giảm sẽ còn tiếp diễn ?

Như vậy, cho dù mới trải qua 1/4 chặng đường của năm nay, nhưng với tổng mức tăng chỉ là 1,32%, có lẽ đã có thể cho rằng, mục tiêu kiềm chế giá tiêu dùng tăng dưới 15% trong năm nay và phấn đấu kiềm chế tăng ở mức một chữ số trong năm 2010 đã không còn phù hợp. Có nhiều khả năng đây chỉ là bước khởi đầu của một xu thế mới trong biến động của giá tiêu dùng trong khoảng sáu tháng giữa năm.

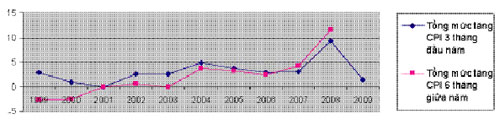

Đó là, thay vì ngày càng tăng mạnh trong suốt 5 năm 2004-2008 (sáu tháng giữa năm 2004 tăng 3,65%; còn cùng kỳ các năm tiếp theo lần lượt tăng 3,14%; 2,32%; 6,60% và sáu tháng giữa năm 2008 vừa qua tăng kỷ lục 11,61%), giá tiêu dùng trong sáu tháng giữa năm nay sẽ giảm, còn nếu không thì có lẽ cũng chỉ hoặc là đứng yên, hoặc là tăng không nhiều, giống như “kịch bản” các năm 1999-2003. Nhận định này dựa trên ba căn cứ chủ yếu sau đây:

Mức tăng CPI các năm và dự kiến năm 2009

Thứ nhất, lạm phát do chi phí đẩy bắt nguồn từ thị trường thế giới không những bị “thủ tiêu” hoàn toàn, mà còn tiếp tục kéo giá trong nước giảm.

Trước hết, với một nền kinh tế mà “rổ hàng hóa NK” đã lớn hơn 90% “rổ GDP” như của nước ta, đặc biệt là riêng “rổ hàng nguyên liệu NK” đã gần bằng 60% “rổ GDP”, hiển nhiên là những biến động của giá nguyên liệu thế giới không khỏi tác động rất mạnh đến giá cả trong nước.

Trong điều kiện như vậy, thay vì liên tục gia nhiệt ngày càng mạnh từ tháng 7/2008 trở về trước, với việc giá nguyên liệu thế giới từ đó đến nay đã hầu như liên tục rơi tự do vượt rất xa hầu hết các dự báo, có thể nói, thị trường trong nước đang đứng trước sức ép giảm giá rất mạnh của thị trường thế giới.

Nếu coi việc giá nguyên liệu thế giới liên tục tăng rất mạnh từ năm 2004 đến tháng 7/2008 đã khiến giá tiêu dùng trong nước của nước ta liên tục tăng mạnh là điều tất yếu, thì rõ ràng việc giá nguyên liệu thế giới đã “rơi tự do” mà giá tiêu dùng trong nước chỉ “nhúc nhích giảm” là điều không bình thường. Điều này cũng có nghĩa là, sức ép của thị trường thế giới khiến giá cả trong nước tiếp tục giảm hiện đang rất lớn.

Chắc chắn thực trạng này do rất nhiều nguyên nhân cộng hưởng lẫn nhau, nhưng nguyên nhân NK quá lớn trong năm 2008 vừa qua giữ vai trò đặc biệt quan trọng. Hai căn cứ không thể bác bỏ sau đây có lẽ cũng đủ để biện minh cho nhận định này.

Đó trước hết là, tuy tốc độ tăng NK hàng hóa trong năm qua chỉ tăng 33,01%, vẫn thấp khá xa so với tốc độ tăng kỷ lục 39,63% từ năm 1996 trở lại đây của năm 2007, nhưng do tốc độ tăng trưởng kinh tế năm 2008 chỉ là 6,18%, cho nên hệ số giữa hai tốc độ tăng này lên tới 5,34 lần, cao kỷ lục trong vòng 14 năm trở lại đây, còn tốc độ tăng NK năm 2007 tuy cao kỷ lục, nhưng do tốc độ tăng trưởng kinh tế đạt kỷ lục 8,48% từ năm 1997 đến nay, cho nên hệ số này cũng chỉ là 4,67 lần.

Không những vậy, việc NK quá lớn này lại diễn ra chính trong giai đoạn giá nguyên liệu thế giới tăng đại nhảy vọt trong năm 2008 vừa qua, còn tốc độ tăng trưởng kinh tế lại không cao. Đó là, trong nửa đầu năm 2008, trong khi tốc độ tăng trưởng kinh tế chỉ rất khiêm tốn ở mức 6,5%, nhưng tốc độ tăng trưởng NK lại tăng đại nhảy vọt tới 61,6%, cao kỷ lục có lẽ là tự cổ chí kim chưa từng có của nước ta và gấp 9,48 lần tốc độ tăng trưởng kinh tế. Điều này có nghĩa là, đã có những khối lượng rất lớn nguyên liệu được NK trong chính giai đoạn “thóc cao gạo kém” này.

Thế nhưng, ngược lại, trong khi tốc độ tăng trưởng kinh tế trong quý 1 năm nay tuy ước chỉ đạt 3,1%, thấp kỷ lục trong hơn 20 năm trở lại đây, nhưng NK lại giảm hơn cả kỷ lục với mức 45%.

Do vậy, trong điều kiện cuộc khủng hoảng tài chính và “đại suy thoái” kinh tế thế giới vẫn “chưa dò thấy đáy”, hoặc lạc quan hơn là “đang ở điểm đáy” như một số nhận định trong một vài ngày gần đây cho thấy, có lẽ khả năng giá nguyên liệu thế giới sớm tăng trở lại là điều chưa thể xảy ra, hoặc nếu có xảy ra thì có lẽ cũng chưa thể cao bằng giá nguyên liệu tồn kho, cho nên sức ép tiếp tục giảm giá ở thị trường trong nước vẫn còn tồn tại.

Hai điều nói trên hợp lại cho thấy, sở dĩ NK “rơi tự do” như vậy mà sản xuất vẫn phát triển là do đã có một khối lượng hàng hóa khổng lồ với giá thuộc loại cao kỷ lục đã được “ém” sẵn từ đầu năm 2008, cho nên đây chính là lý do khiến giá cả hàng hóa ở thị trường trong nước chỉ giảm nhẹ trong khi giá nguyên liệu NK đã liên tục rơi tự do trong tám tháng gần đây.

Thứ hai, trong điều kiện lạm phát do chi phí đẩy đang ở “mức âm” như vậy, lạm phát do cầu kéo của thị trường thế giới có lẽ cũng trong tình trạng không khác là bao. Trước hết, trong điều kiện khó chồng lên khó của thị trường thế giới, tốc độ tăng cho dù chỉ là 2,4% trong ba tháng đầu năm nay có lẽ cũng đủ để chúng ta trở thành điểm sáng trên thị trường xuất khẩu hàng hóa nếu không là của cả thế giới, thì chí ít cũng là trong khu vực. Bởi lẽ, ngay Trung Quốc liên tục giữ vai trò nguồn động lực tăng trưởng của thương mại thế giới trong suốt bảy năm “hậu WTO” vừa qua, nhưng XK trong tháng đầu năm nay đã rơi tự do 17,5% và tháng 2 vừa qua còn rơi tự do tới 25,7%, hoặc cường quốc kinh tế thứ hai thế giới Nhật Bản còn phải chứng kiến tình trạng rơi tự do còn mạnh hơn thế rất nhiều, còn tình hình của những quốc gia XK “bậc đàn anh” trong khu vực như Philippines, Thái Lan... cũng không sáng sủa hơn là bao.

Thế nhưng, nếu loại trừ yếu tố tăng đột biến tạo nên tốc độ tăng trưởng dương có lẽ là duy nhất này, cụ thể là loại trừ hầu hết trong tổng kim ngạch XK 2,287 tỷ USD của nhóm đá quý, kim loại quý trong ba tháng qua thì kim ngạch XK hàng hoá trong quý I này sẽ “co lại” chỉ còn 11,192 tỷ USD, cho nên cũng đã giảm gần 15%. Đây chắc chắn cũng là lý do để các nhà quản lý dự báo kim ngạch XK cả năm nay sẽ giảm khoảng 7,5-10%.

Rõ ràng, tình trạng XK ảm đạm chưa từng có như vậy trong gần 20 năm qua đương nhiên cũng sẽ là yếu tố kiềm chế khiến giá cả trong nước khó có thể tăng trong những tháng tới.

Thứ ba, trong điều kiện thị trường XK ảm đạm chưa từng có như vậy, cho dù sẽ trở thành “điểm tựa” cho nền kinh tế phát triển, nhưng yếu tố lạm phát do cầu kéo của thị trường trong nước trong năm nay chắc chắn cũng bị suy yếu rất đáng kể.

Sự suy yếu này là do tác động cộng hưởng của một loạt yếu tố.

Trước hết, XK vốn là nguồn động lực chủ yếu thúc đẩy nền kinh tế nước ta phát triển, cho nên sự suy giảm của nó như nói trên sẽ khiến sức mua của thị trường trong nước giảm sút. Bởi lẽ, như các số liệu thống kê năm 2008 cho thấy, cho dù chủ yếu được “khuếch đại” bởi lạm phát (tính theo giá thực tế tăng kỷ lục 31%, còn loại trừ yếu tố tăng giá thì chỉ tăng 6,5%), nhưng toàn bộ “rổ hàng hóa bán lẻ và doanh thu dịch vụ tiêu dùng” trong nước cũng mới đạt khoảng 968 nghìn tỷ đồng, tương đương với khoảng 58 tỷ USD, cho nên vẫn còn nhỏ hơn khoảng 4,7 tỷ USD và 7,5% so với “rổ hàng hóa XK”.

Do vậy, việc “đoàn tàu XK” tụt dốc như vậy đồng nghĩa với công ăn việc làm, thu nhập và sức mua của một bộ phận lao động và dân cư rất lớn bị giảm sút.

Bên cạnh đó, triển vọng sức mua của thị trường trong nước năm nay sẽ tăng chậm lại còn do các hoạt động sản xuất và dịch vụ phục vụ nhu cầu trong nước cũng sẽ tăng chậm lại.

Xuất phát từ hai yếu tố nói trên, dự báo mới nhất của Tổng cục Thống kê cho thấy, tốc độ tăng trưởng kinh tế trong năm nay sẽ dao động trong khoảng 4,8-5,6%. Điều này đồng nghĩa với việc thu nhập của quảng đại các tầng lớp dân cư và sức mua xã hội cũng tăng chậm lại.

Cuối cùng, trong điều kiện kinh tế khó khăn, công ăn việc làm bị thu hẹp, tốc độ tăng thu nhập chậm lại. Việc sức mua xã hội tăng chậm lại còn do tâm lý “thắt lưng buộc bụng” của một bộ phận rất lớn dân cư chắc chắn sẽ mạnh lên.

Như vậy, trong bối cảnh khủng hoảng tài chính và suy thoái kinh tế toàn cầu đã vượt xa các dự báo, là một nền kinh tế có độ mở ở cả đầu ra lẫn đầu vào cho nên những tác động mà VN phải gánh chịu là rất mạnh.

( Theo Diễn đàn doanh nghiệp )

[

Trở về]

- Luật sư Trần Hữu Huỳnh: Sửa luật doanh nghiệp phải ngăn được lợi ích nhóm

- Bước lùi của dự thảo Luật Doanh nghiệp sửa đổi

- Góp ý dự thảo Luật DN sửa đổi: DNNN thành “sân sau” của các bộ?

- Nói chuyện TPP với ông Trương Đình Tuyển - cố vấn của đoàn đàm phán các hiệp định TPP và EU

- Kinh tế Việt Nam: một góc nhìn qua những con số

- Ngân hàng Thế giới: Việt Nam vượt qua hai cú sốc kinh tế

- Khởi đầu chu kỳ giảm

- TPHCM và đồng bằng sông Cửu Long - Nâng tầm hợp tác để cùng phát triển

- Sẽ có thêm nhiều giải pháp hỗ trợ nền kinh tế

- Một góc nhìn về ứng phó khủng hoảng tại Việt Nam

- Kinh tế Việt Nam 3 tháng đầu năm: “Hồng” hay “xám”?

- ADB điều chỉnh dự báo tăng trưởng của Việt Nam: Nên “hết sức thận trọng”

- Kinh nghiệm phát triển hợp tác xã nông nghiệp ở Nhật Bản và bài học rút ra cho Việt Nam

|

|

|

|

- Luật sư Trần Hữu Huỳnh: Sửa luật doanh nghiệp phải ngăn được lợi ích nhóm

- Bước lùi của dự thảo Luật Doanh nghiệp sửa đổi

- Góp ý dự thảo Luật DN sửa đổi: DNNN thành “sân sau” của các bộ?

- Nói chuyện TPP với ông Trương Đình Tuyển - cố vấn của đoàn đàm phán các hiệp định TPP và EU

- Kinh tế Việt Nam: một góc nhìn qua những con số

- Thủ tướng bổ nhiệm và phê chuẩn một số cán bộ lãnh đạo

- Giàn khoan Hải Dương 981 và kịch bản kinh tế Việt - Trung

- Sẽ có “siêu bộ” quản lý các tập đoàn

- Cựu phó thủ tướng Vũ Khoan:Cảnh giác với âm mưu phân ly, chia rẽ

- Thanh tra Chính phủ: “Sai phạm của Chủ tịch VCCI chưa đến mức phải kỷ luật”

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com

- Giáo sư Trần Văn Thọ: Một tiếp cận khác về chiến lược phát triển 2011-2020

- Tái cấu trúc nền kinh tế: Đơn đã kê, bệnh nhân có chịu uống thuốc?

- Thế giới nhìn nhận, đánh giá về triển vọng môi trường kinh doanh của Việt Nam

- Quan điểm chiến lược phát triển vùng kinh tế trọng điểm Việt Nam đến 2020

- Phát triển kinh tế - xã hội giai đoạn 2011-2015: Tập trung huy động vốn, chuyển đổi cơ cấu kinh tế

- Quy hoạch chung Thủ đô: 90 tỷ USD cho hạ tầng có khả thi?

- Phát triển kinh tế biển đảo Việt Nam: Thực trạng và triển vọng

- Ts.Trần Công Hòa: Kinh tế Việt Nam 2010 - Một số khuyến nghị

- Nóng hầm hập: Nhập siêu - Bội chi ngân sách - Chính sách tiền tệ

- Bàn về cải cách cơ cấu và tái cấu trúc nền kinh tế

- Việt Nam 2009: Các chỉ số kinh tế và bốn hạn chế từ góc nhìn thống kê

- Kinh tế Việt Nam 2009 và một vài suy nghĩ về nhận thức luận chuyển đổi