Dự báo CPI đạt đỉnh 22% vào tháng 6 của WB có khả thi?

Với ước tính của WB CPI tháng 6/2011 tăng 22% so với cùng kỳ thì CPI tháng 6 sẽ phải tăng khoảng 2,1% so với tháng 5/2011.

Với ước tính của WB CPI tháng 6/2011 tăng 22% so với cùng kỳ thì CPI tháng 6 sẽ phải tăng khoảng 2,1% so với tháng 5/2011.

Trong buổi họp báo về Hội nghị các nhà tài trợ (CG) giữa kỳ vào ngày 2/6 vừa qua, ông Deepak Mishra, chuyên gia kinh tế hàng đầu của Ngân hàng Thế giới (World Bank) tại Việt Nam nhận định “Lạm phát của Việt Nam sẽ lên tới đỉnh điểm, khoảng 22% vào tháng 6 và sau đó sẽ giảm xuống 15% vào tháng 12/2011”.

Cần lưu ý rằng trong các số CPI so với kỳ gốc khác nhau được Tổng cục Thống kê công bố hàng tháng gồm: CPI so với tháng trước, CPI so với tháng 12 năm trước, CPI so với cùng tháng năm trước, CPI so với kỳ gốc thì WB coi số CPI so với cùng tháng năm trước là lạm phát của tháng.

Như vậy, con số 22% ở đây ngụ ý là mức tăng CPI của tháng 6 năm 2011 so với tháng 6 năm 2010.

Theo dãy số liệu CPI lịch sử được Tổng cục Thống kê công bố và các tính toán của NDHMoney thì với ước tính này của Ngân hàng Thế giới (WB), CPI tháng 6 năm 2011 so với tháng 5 năm 2011 sẽ tăng khoảng 2,1%. Liệu điều này có khả thi?

Ước tính này là khá cao so với ước tính của Tổ điều hành thị trường trong nước và Trung tâm thông tin thương mại và công nghiệp - Bộ Công Thương (hai cơ quan này ước tăng khoảng 1 - 1,2%).

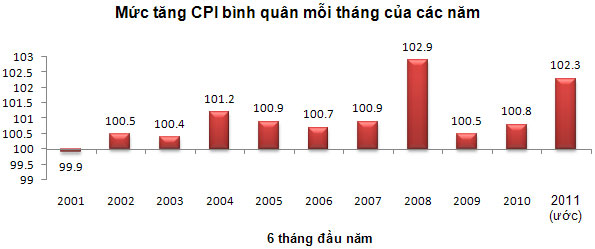

Nếu con số ước tính trên là đúng thì trong 6 tháng đầu năm 2011, bình quân mỗi tháng CPI cả nước tăng so với tháng trước đó là 2,3%.

Xét trong 10 năm trở lại đây, mức tăng 2,3% là khá cao và chỉ đứng sau mức tăng trung bình 6 tháng đầu năm của năm 2008, năm xảy ra khủng hoảng kinh tế toàn cầu.

Với việc WB dự báo CPI tháng 6 sẽ là đỉnh của năm 2011 và sẽ về mức 15% vào tháng 12 năm 2011, thì theo tính toán của NDHMoney, điều đó chỉ xảy ra khi và chỉ khi:

Thứ nhất, CPI tháng 7 không được phép tăng so với tháng 6/2011.

Thứ hai, bình quân mỗi tháng trong nửa cuối năm 2011, CPI chỉ được tăng không quá 0,1%.

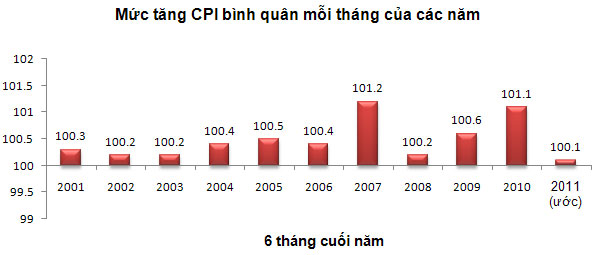

Rõ ràng để CPI bình quân mỗi tháng chỉ được tăng 0,1% trong 6 tháng cuối năm, từ mức tăng bình quân 2,3%/tháng trong 6 tháng đầu năm, là điều không hề dễ dàng.

Cũng xét trong dãy số liệu lịch sử, nếu là thực tế thì đây là năm CPI 6 tháng cuối năm có mức tăng trung bình thấp nhất 10 năm trở lại đây. (?!)

Để dự báo của WB thành hiện thực thì cần một nỗ lực rất lớn của toàn xã hội, sự quyết liệt nhất quán từ trên xuống dưới trong thực thi các chính sách kiềm chế lạm phát ổn định kinh tế vĩ mô như Nghị quyết 11/NQ-CP ngày 24/2/2011 của Chính phủ và hàng loạt các chính sách khác bởi lẽ theo dự báo giá cả của các hàng hóa và dịch vụ nửa cuối năm 2011 còn chịu nhiều yếu tố chủ yếu tác động tăng giá như:

Một là, tình hình thế giới còn nhiều biến động ảnh hưởng đến giá của nhiều loại hàng hóa cơ bản gây áp lực lên giá hàng hóa trong nước khi nhập siêu vẫn chưa được kiểm soát.

Hai là, áp lực tăng giá từ một số chi phí đầu vào như lãi suất vay vốn cao của các doanh nghiệp, chi phí nguyên nhiên vật liệu, giá cước vận tải hàng hóa tăng sẽ còn ảnh hưởng đến giá của nhiều mặt hàng tiêu dùng.

Ba là, thời tiết bắt đầu vào mùa mưa bão, tình hình dịch bệnh diễn biến khó lường sẽ ảnh hưởng đến nguồn hàng hóa nhất là những nhóm hàng lương thực thực phẩm – nhóm có quyền số cao nhất chiếm 40% trong rổ hàng hóa tính CPI.

Bốn là, nhu cầu sử dụng các mặt hàng may mặc, mũ nón, giày dép, đồ uống và đồ dùng gia đình; nhu cầu sử dụng điện, nước, du lịch trong mùa hè tăng.

Năm là, giá một số mặt hàng đầu vào quan trọng đang “ngấp nghé” tăng. Trong đó, EVN vừa phát đi thông điệp xin tăng giá điện vào tháng 7 tới.

Ngoài những yếu tố có thể “điểm mặt chỉ tên” như trên thì độ trễ của các chính sách tiền tệ đã và đang thực hiện sẽ còn ảnh hưởng mạnh trong 6 tháng cuối năm. Lạm phát cơ bản đã liên tục dâng lên trong 6 tháng đầu năm 2011, sẽ gây những tác động mạnh mẽ đến nhiều mặt hàng trong nửa cuối năm nay.

Do vậy, để niềm tin trên của WB thành hiện thực thì công cuộc chống lạm phát cần được làm đồng bộ, quyết liệt hơn cả năm 2008.

(NDHMoney)

[

Trở về]

- Luật sư Trần Hữu Huỳnh: Sửa luật doanh nghiệp phải ngăn được lợi ích nhóm

- Bước lùi của dự thảo Luật Doanh nghiệp sửa đổi

- Góp ý dự thảo Luật DN sửa đổi: DNNN thành “sân sau” của các bộ?

- Nói chuyện TPP với ông Trương Đình Tuyển - cố vấn của đoàn đàm phán các hiệp định TPP và EU

- Kinh tế Việt Nam: một góc nhìn qua những con số

- Kinh doanh xăng dầu: Có nên gỡ nút thắt cho nền kinh tế?

- WB: Việt Nam sẽ tăng trưởng 6,7% trong giai đoạn 2011-2013

- Xăng dầu Việt Nam sẽ đắt hơn các nước lân cận?

- Chờ giảm giá xăng dầu

- Chờ xăng, dầu... nhập lậu

- “Nghịch lý của sự trù phú”

- Hạn chế “nô lệ lao động” Việt tại Nga: Cách nào?

- Giật mình với thống kê đầu tư công

|

|

|

|

- Luật sư Trần Hữu Huỳnh: Sửa luật doanh nghiệp phải ngăn được lợi ích nhóm

- Bước lùi của dự thảo Luật Doanh nghiệp sửa đổi

- Góp ý dự thảo Luật DN sửa đổi: DNNN thành “sân sau” của các bộ?

- Nói chuyện TPP với ông Trương Đình Tuyển - cố vấn của đoàn đàm phán các hiệp định TPP và EU

- Kinh tế Việt Nam: một góc nhìn qua những con số

- Thủ tướng bổ nhiệm và phê chuẩn một số cán bộ lãnh đạo

- Giàn khoan Hải Dương 981 và kịch bản kinh tế Việt - Trung

- Sẽ có “siêu bộ” quản lý các tập đoàn

- Cựu phó thủ tướng Vũ Khoan:Cảnh giác với âm mưu phân ly, chia rẽ

- Thanh tra Chính phủ: “Sai phạm của Chủ tịch VCCI chưa đến mức phải kỷ luật”

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com

- Giáo sư Trần Văn Thọ: Một tiếp cận khác về chiến lược phát triển 2011-2020

- Tái cấu trúc nền kinh tế: Đơn đã kê, bệnh nhân có chịu uống thuốc?

- Thế giới nhìn nhận, đánh giá về triển vọng môi trường kinh doanh của Việt Nam

- Quan điểm chiến lược phát triển vùng kinh tế trọng điểm Việt Nam đến 2020

- Phát triển kinh tế - xã hội giai đoạn 2011-2015: Tập trung huy động vốn, chuyển đổi cơ cấu kinh tế

- Quy hoạch chung Thủ đô: 90 tỷ USD cho hạ tầng có khả thi?

- Phát triển kinh tế biển đảo Việt Nam: Thực trạng và triển vọng

- Ts.Trần Công Hòa: Kinh tế Việt Nam 2010 - Một số khuyến nghị

- Nóng hầm hập: Nhập siêu - Bội chi ngân sách - Chính sách tiền tệ

- Bàn về cải cách cơ cấu và tái cấu trúc nền kinh tế

- Việt Nam 2009: Các chỉ số kinh tế và bốn hạn chế từ góc nhìn thống kê

- Kinh tế Việt Nam 2009 và một vài suy nghĩ về nhận thức luận chuyển đổi