Học từ khủng hoảng để cải cách

Những cuộc khủng khoảng kinh tế mà ta thường thấy mang tính chu kỳ và thường trở nên khốc liệt hơn, ảnh hưởng nghiêm trọng đến đời sống của nhân dân, bắt nguồn và bị duy trì lâu dài chỉ vì chính sách tài chính sai lầm của nhà nước.

Dù dễ dàng kết luận như thế nhưng nhiều chính phủ vẫn chưa rút được bài học này, thậm chí thay vì đóng vai trò quản lý vĩ mô để bảo đảm sự ổn định cho hoạt động sản xuất thì lại hồ hởi tiếp tay cho giới tài chính, tưởng rằng hoạt động tài chính nở rộ thì nền kinh tế sẽ phát triển như vũ bão. Chính vì thế tưởng cũng nên nhìn lại những kinh nghiệm đã qua, đặc biệt là cuộc đại khủng hoảng năm 1929, cuộc khủng hoảng ở châu Á năm 1987 và cuộc khủng hoảng năm 2008 còn kéo dài cho đến hôm nay. Nhưng trước khi nhìn lại, cũng cần biết qua một số điều căn bản về học thuyết kinh tế.

Vai trò của tài chính trong nền kinh tế

Các nhà lý thuyết kinh tế đều thấy rằng cái thực sự làm kinh tế phát triển sau khi lao động đã toàn dụng (chỉ có nghĩa là về mặt cơ cấu không thể giảm thất nghiệp xuống thấp hơn) là việc tăng năng suất trong các hoạt động tạo ra hàng hóa và dịch vụ. Mà tăng năng suất là kết quả của tiến bộ về khoa học về kỹ thuật, là biết trang bị lao động với tri thức kỹ thuật tiên tiến, là biết tổ chức sản xuất hợp lý, là biết chọn lựa đầu tư vốn đúng đắn nhằm đáp ứng đúng nhu cầu của thị trường, và để đạt được những điều trên thì phải thiết lập được một thể chế bảo đảm có tự do cạnh tranh, không có chính sách phân biệt đối xử đối với người sản xuất.

Tài chính, theo nghĩa tiền tệ, tín dụng, cổ phiếu, trái phiếu và các công cụ tài chính khác đều là công cụ mang tính trung gian (financial intermediary). Hoạt động tài chính là hoạt động trung gian (intermediation), có nhiệm vụ làm cho việc trao đổi hàng hóa thuận lợi, nhanh chóng và làm cho việc tích tụ vốn tài chính hữu hiệu hơn, và do đó làm cho nhiều của cải được sản xuất hơn trong một chu kỳ sản xuất so với nếu không có chúng. Gọi là trung gian bởi vì chúng không thật sự tạo ra của cải, nhưng làm tăng khả năng sản xuất của những người sản xuất ra của cải, và do đó thị trường cần đến họ và chi trả cho sự đóng góp của họ, cũng như chi trả cho các dịch vụ cần thiết khác cho sản xuất như luật sư, kế toán viên.

| Chiến lược phát triển vừa qua cho thấy Việt Nam đã chạy theo sự hồ hởi phát triển tài chính như từng xảy ra ở Mỹ, cũng thả rông cho doanh nghiệp mở ngân hàng, đầu tư tài chính và địa ốc, cũng bằng mọi cách vay mượn, sẵn sàng chấp nhận thiếu hụt ngân sách cao... |

Tuy nhiên, khi những nhà tài chính làm giàu cho chính họ qua những trò chơi tài chính bất thường thì đó là lúc họ tạo ra được trò đánh bạc, tập hợp được đông đảo dân chúng say sưa làm giàu và vượt khỏi sự kiểm soát của bất kể một thể chế nhà nước, thường lại được nhà nước tiếp tay, hoặc ít ra làm lơ với trò đánh bạc của họ. Trò đánh bạc này, nói cho nôm na dễ hiểu, là trò “móc túi” của cải từ người khác cho vào túi họ. Họ làm giàu không vì đồng lương do dịch vụ trung gian đưa lại mà vì đã thành công trong việc tạo ra được sự lên giá một cách vô lý cho những tờ giấy tài chính hay tài sản phi tài chính không do sản xuất tạo ra khác.

Biểu hiện của sự bất thường này là giá một tờ cổ phiếu lúc trước kia mua 10 đồng bây giờ có thể bán với giá 100 đồng chẳng hạn, mà không phản ánh gì lợi nhuận do sức sản xuất tăng trong tương lai của nó. Hay việc lên giá gấp nhiều lần của một cơ sở địa ốc (thực chất là đất thôi, một tài sản phi tài chính không do sản xuất tạo ra) - không phải là vì địa điểm cũ bỗng trở thành điểm thương mại đắc địa mà chỉ vì tâm lý đánh bạc. Giá nhà trở thành phi lý khi một người có đồng lương rất cao từ sản xuất dù làm cả đời cũng không thể mua được, và nếu đem kinh doanh cho thuê không thể bù đắp được chi phí. Khi biểu hiện lên giá không chỉ xảy ra với một vài công ty có khả năng kỹ thuật mới và do đó có khả năng tạo ra thị trường mới như Google, Apple... mà xảy ra với toàn bộ nền kinh tế thì không chóng thì chầy bong bóng sẽ vỡ. Khi bong bóng vỡ, những kẻ ma mãnh tài chính lại được nhà nước đứng ra cứu bằng chính tiền thuế của dân vì sợ khủng hoảng sẽ trầm trọng hơn. Chỉ có người dân bình thường là thiệt.

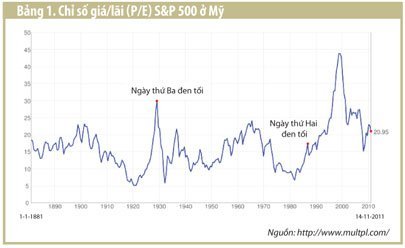

Nhìn nền kinh tế nói chung, lý thuyết kinh tế đã vạch ra là giá, lãi và tốc độ phát triển về dài hạn phải đi đôi với nhau. Không thể có tỷ lệ lãi hay lợi nhuận thực trong dài hạn (sau khi khử lạm phát) - gọi chung là lãi suất - vượt quá khả năng tăng GDP. Nếu GDP tiềm năng tăng 3% thì lãi suất cũng sẽ ở khoảng 3%. Lãi suất có thể là hàn thử biểu để xem xét tình hình kinh tế. Giá trị của cố phiếu trên thị trường có quá đà hay không tùy thuộc vào lãi suất thực sự chúng có thể tạo ra. Thí dụ lãi suất (lãi/giá tài sản) 3,5% thì giá tài sản/lãi (số nghịch đảo) hay là tỷ số P/E là 29. Thông thường, chỉ số giá nếu điều hành khéo tăng khoảng 3% một năm, lãi suất theo giá hiện hành phải là 6,5% và tỷ số P/E tính theo giá hiện hành là 15. Ở đây bài viết hạn chế phân tích dựa vào thị trường chứng khoán thay vì đi rộng ra vào thị trường nhà đất, và các công cụ tài chính mới nhằm khuếch đại quá trớn khu vực này.

Phân tích các cuộc khủng hoảng kinh tế ở Mỹ

Số liệu về tốc độ tăng GDP, giá và tỷ số P/E nói ở trên phản ánh kinh tế Mỹ tính từ năm 1929-2010. Nhìn vào bảng 1 về chỉ số P/E trên thị trường Mỹ ta thấy là khi chỉ số giá cố phiếu (P/E) vượt mức trung bình khoảng 15-20 thì khủng hoảng nổ ra, và khi cao tới mức 30 hay 45 thì bong bóng tất vỡ mạnh. Chỉ số P/E quá cao có nghĩa là người đầu tư đã quá hồ hởi bởi những “phân tích” ăn theo của giới truyền thông để sẵn sàng chấp nhận mua giá cao với kỳ vọng phát triển vượt bực trong tương lai sẽ xảy ra để họ có được mức lãi cao, hoặc bán lại với giá cao hơn. Khi lãi thực tế tiếp tục quá thấp, P/E trở nên quá cao, đưa đến sự sụp đổ của giá cổ phiếu.

Số liệu về tốc độ tăng GDP, giá và tỷ số P/E nói ở trên phản ánh kinh tế Mỹ tính từ năm 1929-2010. Nhìn vào bảng 1 về chỉ số P/E trên thị trường Mỹ ta thấy là khi chỉ số giá cố phiếu (P/E) vượt mức trung bình khoảng 15-20 thì khủng hoảng nổ ra, và khi cao tới mức 30 hay 45 thì bong bóng tất vỡ mạnh. Chỉ số P/E quá cao có nghĩa là người đầu tư đã quá hồ hởi bởi những “phân tích” ăn theo của giới truyền thông để sẵn sàng chấp nhận mua giá cao với kỳ vọng phát triển vượt bực trong tương lai sẽ xảy ra để họ có được mức lãi cao, hoặc bán lại với giá cao hơn. Khi lãi thực tế tiếp tục quá thấp, P/E trở nên quá cao, đưa đến sự sụp đổ của giá cổ phiếu.

Như đã nói, ở Mỹ, GDP tăng bình quân năm, từ năm 1970 đến nay, là 3,5%, và có khuynh hướng giảm. Nhưng có khoảng thời gian bốn năm, từ năm 1997-2000, GDP tăng vượt trội lên 4-5% năm. (Nguyên nhân GDP tăng vượt trội thời điểm này cũng là điều nên xem xét, trong đó có ảnh hưởng của giá nhập khẩu giảm mạnh). Lúc đó, cũng là lúc Clinton nắm chính quyền, các nhà kinh doanh tài chính hồ hởi cho rằng nền kinh tế Mỹ đã bước vào giai đoạn mới với năng suất tăng cao chưa từng thấy vì sự phát triển của công nghệ thông tin, dù các nhà phân tích kinh tế không tìm thấy năng suất vượt trội này. Clinton và Alan Greenspan, Chủ tịch Cục Dự trữ liên bang Mỹ (FED), cũng hùa theo đám đông.

Để mở rộng cho việc huy động tư bản dễ dàng, năm 1999 Clinton và các nhà hoạt động tài chính đưa ra quốc hội xóa bỏ đạo luật Glass-Steagall ra đời năm 1933 nhằm xóa bỏ các kiểm soát hoạt động tài chính. Ngân hàng thương mại được phép tham gia tất cả mọi hoạt động tài chính đầy rủi ro như kinh doanh cổ phiếu và các công cụ tài chính phái sinh mới (financial derivatives), mà không có luật lệ, quy định kiểm tra thật giả, nhằm bảo vệ khách hàng. Luật hạn chế lãi suất tiết kiệm cũng bị xóa. Tất cả các thay đổi trên là nhằm mở cửa cho tự do cạnh tranh bằng lãi suất để thu hút vốn. Thị trường chứng khoán tăng kỷ lục, chỉ số giá cổ phiếu trên lãi (P/E) đạt chỉ số gần 45. Sau đó, việc phải đến đã đến, nền kinh tế rơi vào khủng hoảng mạnh vào năm 2006. Tình trạng xảy ra không khác mấy so với đại khủng hoảng bắt đầu từ năm 1929.

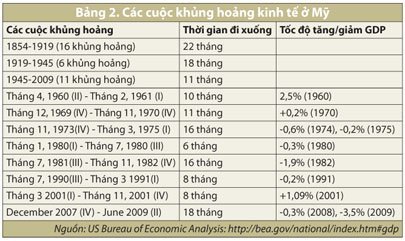

Nhìn lại lịch sử kinh tế Mỹ từ năm 1854 đến nay, ta thấy có tất cả 33 cuộc khủng hoảng, trung bình cứ bốn năm rưỡi một cuộc khủng hoảng. Kể từ năm 1945 đến nay thì trung bình sáu năm một cuộc khủng hoảng. Riêng từ năm 1990-2006 thời Clinton và Bush con cầm quyền thì chỉ có hai cuộc khủng hoảng, tức là tám năm một lần. Và hai cuộc khủng hoảng này lại rất ngắn, chỉ khoảng tám tháng, thay vì trung bình là 16 tháng. Chính vì lý do trên, nhiều nhà kinh tế, đặc biệt là Chủ tịch FED, Alan Greenspan, tại vị gần 20 năm đã vỗ ngực cho rằng sự hiểu biết về kinh tế đã cho phép họ quản lý nền kinh tế vĩ mô tuyệt vời hơn, năng suất tiềm năng sẽ cao. (Năng suất tính một cách đơn giản tăng trung bình 1,5% năm sau khi khử tốc độ tăng lao động là 2% năm). Greenspan lại cố giữ lãi suất quá thấp trong khi giá thị trường chứng khoán và địa ốc lên ngoài sức tưởng tượng của nhiều người. Đùng một cái, vào năm 2007, chỉ sau khi Greenspan về hưu chưa đầy một năm, kinh tế Mỹ suy sụp.

Nhìn lại lịch sử kinh tế Mỹ từ năm 1854 đến nay, ta thấy có tất cả 33 cuộc khủng hoảng, trung bình cứ bốn năm rưỡi một cuộc khủng hoảng. Kể từ năm 1945 đến nay thì trung bình sáu năm một cuộc khủng hoảng. Riêng từ năm 1990-2006 thời Clinton và Bush con cầm quyền thì chỉ có hai cuộc khủng hoảng, tức là tám năm một lần. Và hai cuộc khủng hoảng này lại rất ngắn, chỉ khoảng tám tháng, thay vì trung bình là 16 tháng. Chính vì lý do trên, nhiều nhà kinh tế, đặc biệt là Chủ tịch FED, Alan Greenspan, tại vị gần 20 năm đã vỗ ngực cho rằng sự hiểu biết về kinh tế đã cho phép họ quản lý nền kinh tế vĩ mô tuyệt vời hơn, năng suất tiềm năng sẽ cao. (Năng suất tính một cách đơn giản tăng trung bình 1,5% năm sau khi khử tốc độ tăng lao động là 2% năm). Greenspan lại cố giữ lãi suất quá thấp trong khi giá thị trường chứng khoán và địa ốc lên ngoài sức tưởng tượng của nhiều người. Đùng một cái, vào năm 2007, chỉ sau khi Greenspan về hưu chưa đầy một năm, kinh tế Mỹ suy sụp.

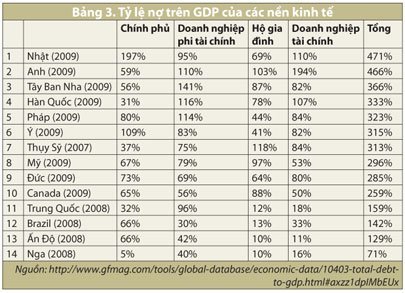

Khủng hoảng vừa qua kéo dài 18 tháng, được coi là chấm dứt vào tháng 9-2009, vì GDP quí không còn âm, nhưng nền kinh tế Mỹ vẫn còn rất èo uột, GDP tăng thấp, thất nghiệp vẫn còn rất cao, khoảng 9-10% và tình hình này có thể kéo dài đến 10 năm nữa. Thường các cuộc khủng hoảng trước đây, trừ cuộc khủng hoảng năm 1929, thường làm tăng tỷ lệ thất nghiệp lên thêm 2-3%. Cuộc khủng hoảng vừa qua làm thất nghiệp tăng thêm 4-5%. Tại sao lại nói thế? Vì cũng như những gì đã xảy ra với kinh tế Nhật, khi doanh nghiệp và người dân còn nợ ngập đầu, thì dù có tiền cũng không ai muốn đầu tư. Ưu tiên phải là trả nợ. Tình trạng này cũng đang là vấn đề ở Mỹ, dù ở mức độ thấp hơn Nhật (xem tỷ lệ nợ của các nước ở bảng 3).

Tại sao lại có hiện tượng trên? Và tại sao các cuộc khủng hoảng kinh tế lớn đều bắt nguồn từ sự sụp đổ các trò ma mãnh của giới tài chính? Cần để ý là tình hình kinh tế bị coi là rơi vào khủng khoảng khi GDP giảm liên tục trong hai quí (và do đó mà GDP cả năm có thể vẫn dương nếu kinh tế nhanh chóng ra khỏi khủng hoảng).

Tại sao lại có hiện tượng trên? Và tại sao các cuộc khủng hoảng kinh tế lớn đều bắt nguồn từ sự sụp đổ các trò ma mãnh của giới tài chính? Cần để ý là tình hình kinh tế bị coi là rơi vào khủng khoảng khi GDP giảm liên tục trong hai quí (và do đó mà GDP cả năm có thể vẫn dương nếu kinh tế nhanh chóng ra khỏi khủng hoảng).

Phân tích khủng hoảng ở Việt Nam

Kinh tế Việt Nam yếu kém vì gặp cả hai vấn đề. Thứ nhất là vấn đề cơ cấu: luật pháp nhà nước bị lạm dụng, Nhà nước thay vì làm quản lý và thực thi pháp luật lại tham gia trực tiếp vào làm kinh tế với chiến lược ưu tiên phát triển tập đoàn kinh tế quốc doanh nên dễ bị các nhóm lợi ích chung quanh lạm dụng. Vấn đề thứ hai là chính sách chạy đuổi theo tốc độ tăng GDP bằng vay mượn và đầu tư không thích đáng đã đẩy nền kinh tế đến khủng hoảng mạnh, liên tiếp năm 2008, rồi 2010-2011. Như đã phân tích ở trên, khủng hoảng xảy ra khi các chính sách dựa vào các chính sách tài chính tín dụng đẩy nền kinh tế vượt quá xa khả năng phát triển tiềm năng của nó.

Cũng như phân tích kinh tế Mỹ ở trên, ta cần xem tốc độ tăng tiềm năng của kinh tế Việt Nam là bao nhiêu. Tất nhiên không thể lấy Mỹ làm thước đo vì đấy là một nền kinh tế có thể coi là toàn dụng lao động và tài sản. Còn nền kinh tế Việt Nam vẫn còn nằm ở giai đoạn chưa toàn dụng lao động và tài sản, cho nên tiềm năng phát triển phải cao hơn. Việc tạo việc làm chuyển lao động nông nghiệp bán toàn dụng sang lao động công nghiệp sẽ có tác dụng tăng năng suất và do đó tăng tốc độ tăng GDP. Nhưng tiềm năng tăng GDP là bao nhiêu? Khó lòng biết. Tuy thế kinh nghiệm phát triển ở những nước khác cho ta một ý niệm về tiềm năng này. Ta thấy GDP từ năm 1970 đến nay ở Hàn quốc tăng trưởng trung bình năm là 7,3%, Malaysia là 7% và Thái Lan là 6%. Xét về nhiều mặt, nhất là thể chế trong đó các tác nhân kinh tế hoạt động, Việt Nam chưa tạo ra khả năng phát triển bằng các nước trên, đặc biệt là sự ưu đãi đối với khu vực quốc doanh kém hiệu quả, tiềm năng phát triển khó lòng bằng Malaysia hay hơn Thái Lan. Cứ cho rằng bằng Malaysia đi thì tiềm năng cao nhất cũng chỉ bằng 7%.

Với lạm phát bình quân năm là 7% thì chỉ số P/E của cổ phiếu sẽ chỉ là 7. Nếu thị trường chứng khoán có chỉ số là 13 như hiện nay thì rõ ràng là việc đánh giá thị trường còn quá lạc quan. Chúng ta chỉ có thể đánh giá so sánh chỉ số P/E giữa các nước khi tính thêm chỉ số lạm phát trước mắt. Việc đánh giá thị trường nhà đất cũng tương tự, có thể tính bằng cách lấy tiền cho thuê trừ đi mọi chi phí kể cả trả lãi vay vốn và đem chia cho giá vốn tự có bỏ ra mua.

Từ đó ta thấy chiến lược nhằm vào tốc độ bình quân năm 9-10% tất dẫn đến khủng hoảng.

Chiến lược phát triển vừa qua cho thấy Việt Nam đã chạy theo sự hồ hởi phát triển tài chính như từng xảy ra ở Mỹ, cũng thả rông cho doanh nghiệp mở ngân hàng, đầu tư tài chính và địa ốc, cũng bằng mọi cách vay mượn, sẵn sàng chấp nhận thiếu hụt ngân sách cao, đẩy tiền và vốn cho doanh nghiệp quốc doanh, bất chấp sự ổn định dài lâu của nền kinh tế và tiềm năng phát triển thực sự. Thay vì lấy tiền người khác đút túi mình thì lấy tiền vay mượn nước ngoài đút túi mình. Kinh nghiệm cho thấy giá tài sản quá cao không phản ánh tiềm năng phát triển tất đưa đến suy sụp. Tăng GDP quá nóng tất khi có lạm phát mà lại muốn bảo trì hối suất tất dẫn đến thiếu hụt cán cân thanh toán và cuộc tháo chạy của tư bản tài chính như đã xảy ra năm 1997 ở châu Á.

Vì vậy, cần lấy lại sự ổn định của nền kinh tế bằng các chính sách kiểm soát đúng đắn chính sách tiền tệ, tín dụng, tài chính. Và chỉ có thể có chính sách trên đúng đắn khi kiểm soát được các hoạt động của khu vực quốc doanh và nhóm ăn theo, và chấm dứt việc chạy theo tốc độ tăng GDP bằng cách chạy theo đầu tư, và chấm dứt được các ảnh hưởng quá đáng của lợi ích nhóm và địa phương.

Tất nhiên tiềm năng tăng GDP có thể cao hay thấp còn tùy thuộc vào khả năng chuyển đổi lao động từ nông nghiệp sang công nghiệp, hấp thụ khoa học kỹ thuật và phương pháp quản lý hữu hiệu, đây là tiềm năng dài lâu mà chỉ có một thể chế kinh doanh đúng đắn mới có thể mở cửa cho nó. Ở đây cũng nên thấy khi Trung Quốc chạy theo tốc độ tăng GDP ngắn hạn thì mọi tài sản thiên nhiên đang bị hủy hại và tăng trưởng dài lâu sẽ bị ảnh hưởng, đó là chưa nói tới tiềm năng của một cuộc khủng hoảng tài chính lớn đang chờ đợi trước mắt.

KHỦNG HOẢNG Ở MỸ VÀ VAI TRÒ TRUNG QUỐC Có thể chia ra hai loại khủng hoảng: khủng hoảng cơ cấu và khủng hoảng tài chính. Khủng hoảng cơ cấu thường mang tính dài hạn, khó cứu chữa và ngay cả tính chất của nó cũng khó xác định. Có người coi kinh tế Mỹ hiện nay ngoài khủng hoảng tài chính còn rơi vào khủng hoảng cơ cấu. Rõ hơn cả là tỷ lệ thất nghiệp cao ở Mỹ, và được coi là có nguyên do cơ cấu. Tư bản Mỹ không có ý niệm tổ quốc, nên sẵn sàng di chuyển vốn sang những nước có lao động rẻ. Điều này có thể không mang tính cơ cấu, vì lý thuyết kinh tế cho rằng bình thường điều này chẳng có hại gì. Khi các nước đó có thu nhập cao hơn họ sẽ mua hàng mà họ chưa sản xuất được của Mỹ, cả kinh tế Mỹ và các nước đang phát triển đều lợi. Điều không bình thường, và mang tính chính trị, là quá trình điều chỉnh trên đã và đang bị Trung Quốc cản trở, với chính sách giữ giá đồng nhân dân tệ thấp để dễ xuất khẩu và hạn chế nhập khẩu, và ngày càng tích tụ quá nhiều ngoại tệ trong tay. Họ tạo ra công ăn việc làm cho họ, nhưng làm Mỹ thất nghiệp cao. Có hai vấn đề với tình trạng này. Vấn đề thứ nhất là về dài lâu Trung Quốc chẳng có lợi gì vì không lẽ họ sản xuất chỉ để nắm giữ một mớ giấy lộn? Vấn đề thứ hai là về lý thuyết hành động của Trung Quốc có thể tạo ra thất nghiệp ở Mỹ. Nhưng trên thực tế, đành rằng một số ngành gặp khó khăn, nhưng do giá cả giảm, khả năng tiêu dùng và cả sản xuất cao hơn, Mỹ có thể chuyển vào phát triển những ngành khác. Tỷ lệ thất nghiệp ở Mỹ có lẽ nói lên điều này. Lý do là vào thời kỳ những năm 60, 70, và 80 thế kỷ trước khi Trung Quốc chưa là yếu tố cạnh tranh, thất nghiệp mang tính cơ cấu (tức là không thể giảm thấp hơn được) ở Mỹ đã tăng từ 4,4% lên 6%. Vào thập niên 1990 khi sức cạnh tranh của Trung Quốc tăng thì thất nghiệp cơ cấu giảm xuống 5% rồi 4%, ngược lại với điều dự đoán là chính sách của Trung Quốc đáng lẽ đã làm tăng thất nghiệp cơ cấu. Vào những năm 2000, thất nghiệp cơ cấu tăng lên 4,5%. Cho nên thất nghiệp cơ cấu ở Mỹ cần phải được giải thích với lý do khác hơn là chỉ dùng yếu tố Trung Quốc. |

Tác giả: Vũ Quang Việt // Nguồn: Thời báo Kinh Tế Sài Gòn

[

Trở về]

- Luật sư Trần Hữu Huỳnh: Sửa luật doanh nghiệp phải ngăn được lợi ích nhóm

- Bước lùi của dự thảo Luật Doanh nghiệp sửa đổi

- Góp ý dự thảo Luật DN sửa đổi: DNNN thành “sân sau” của các bộ?

- Nói chuyện TPP với ông Trương Đình Tuyển - cố vấn của đoàn đàm phán các hiệp định TPP và EU

- Kinh tế Việt Nam: một góc nhìn qua những con số

- Kinh tế Việt Nam: Một năm nhìn lại

- Bằng cách nào thực hiện mục tiêu phát triển KT-XH năm 2012 ?

- Việt Nam trong một thế giới đang thay đổi

- 5 câu hỏi cho kinh tế Việt Nam 2012

- Được và mất từ tăng trưởng và lạm phát 2011

- Còn nhiều dư địa làm ăn

- Câu chuyện lớn của năm 2012

- Năm 2012: Kịch bản nào cho kinh tế Việt Nam ?

|

|

|

|

- Luật sư Trần Hữu Huỳnh: Sửa luật doanh nghiệp phải ngăn được lợi ích nhóm

- Bước lùi của dự thảo Luật Doanh nghiệp sửa đổi

- Góp ý dự thảo Luật DN sửa đổi: DNNN thành “sân sau” của các bộ?

- Nói chuyện TPP với ông Trương Đình Tuyển - cố vấn của đoàn đàm phán các hiệp định TPP và EU

- Kinh tế Việt Nam: một góc nhìn qua những con số

- Thủ tướng bổ nhiệm và phê chuẩn một số cán bộ lãnh đạo

- Giàn khoan Hải Dương 981 và kịch bản kinh tế Việt - Trung

- Sẽ có “siêu bộ” quản lý các tập đoàn

- Cựu phó thủ tướng Vũ Khoan:Cảnh giác với âm mưu phân ly, chia rẽ

- Thanh tra Chính phủ: “Sai phạm của Chủ tịch VCCI chưa đến mức phải kỷ luật”

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com

- Giáo sư Trần Văn Thọ: Một tiếp cận khác về chiến lược phát triển 2011-2020

- Tái cấu trúc nền kinh tế: Đơn đã kê, bệnh nhân có chịu uống thuốc?

- Thế giới nhìn nhận, đánh giá về triển vọng môi trường kinh doanh của Việt Nam

- Quan điểm chiến lược phát triển vùng kinh tế trọng điểm Việt Nam đến 2020

- Phát triển kinh tế - xã hội giai đoạn 2011-2015: Tập trung huy động vốn, chuyển đổi cơ cấu kinh tế

- Quy hoạch chung Thủ đô: 90 tỷ USD cho hạ tầng có khả thi?

- Phát triển kinh tế biển đảo Việt Nam: Thực trạng và triển vọng

- Ts.Trần Công Hòa: Kinh tế Việt Nam 2010 - Một số khuyến nghị

- Nóng hầm hập: Nhập siêu - Bội chi ngân sách - Chính sách tiền tệ

- Bàn về cải cách cơ cấu và tái cấu trúc nền kinh tế

- Việt Nam 2009: Các chỉ số kinh tế và bốn hạn chế từ góc nhìn thống kê

- Kinh tế Việt Nam 2009 và một vài suy nghĩ về nhận thức luận chuyển đổi