Dấu hiệu bất ổn từ các “lỗ hổng” của kinh tế Việt Nam

Tốc độ tăng trưởng mạnh và đạt 8,5% GDP năm 2007, được xếp vào một trong những nước có tỉ lệ đầu tư cao nhất thế giới (45,6% GDP) là những dấu hiệu đáng mừng từ nền kinh tế. Tuy nhiên, đằng sau những thành tựu ấy, kinh tế năm 2007 và những tháng đầu năm 2008 của nước ta đã xuất hiện những dấu hiệu bất ổn và đang có xu hướng phình ra và tác động không nhỏ đến những ổn định kinh tế vĩ mô của Việt Nam.

Những dấu hiệu bất ổn

Thứ nhất, chỉ số giá tiêu dùng cả năm 2007 tăng 12,6% vượt xa mục tiêu Quốc hội đề ra và đạt mức cao kỷ lục trong 12 năm qua. Bước sang năm 2008, chỉ số CPI của 6 tháng đầu năm vẫn tăng mạnh 18,4% so với tháng 12 năm 2007 và 26,8% so với cùng kỳ năm ngoái. Nhóm mặt hàng tăng cao nhất vẫn là hàng hoá, dịch vụ và giá lương thực (tháng 6/2008 tăng 4,29%). Mặc dù, CPI tăng trong tháng 6 thấp hơn tháng 5/2008 (22,19%) là một dấu hiệu đáng mừng, nhưng với việc điều chỉnh giá xăng từ 14,5 nghìn đồng tăng lên 19 nghìn đồng (tăng khoảng 31%) từ 21/7/2008 là cú huých mạnh cho sự gia tăng chỉ số giá tiêu dùng trong 6 tháng cuối năm. Bởi theo dự báo của các chuyên gia nếu giá xăng tăng lên 25% thì chi phí sản xuất tăng 1,4%, còn giá xăng tăng 50% thì chi phí sản xuất sẽ tăng 2,8%.

Thứ hai, những tháng đầu năm 2008 Việt Nam đang rơi vào tình trạng khủng hoảng thanh khoản cả đồng nội tệ lẫn ngoại tệ. Năm 2007 tốc độ tăng trưởng tín dụng là 54,6%, dưới sức ép giảm lạm phát buộc Chính Phủ đặt ra mục tiêu là giảm tốc độ tăng trưởng tín dụng xuống còn dưới 30% vào năm 2008. Trong 6 tháng đầu năm tốc độ tăng trưởng tín dụng là 18,6 %, 6 tháng cuối năm dự kiến là 12%. Bên cạnh đó, tổng phương tiện thanh toán năm 2007 tăng 43,7%, thì năm 2008 dự kiến chỉ tăng bằng 1/4 so với năm 2007. Rõ ràng chính sách thắt chặt tiền tệ hiện nay là quá hà khắc. Giá phải trả cho việc thực thi chính sách thắt chặt tiền tệ này đè lên vai các doanh nghiệp. Hiện nay, các doanh nghiệp vẫn còn trụ được là do còn dựa vào được nguồn nội lực của mình. Tuy nhiên, khi tình trạng này kéo dài thì khủng hoảng thanh khoản sẽ chuyển sang khủng hoảng nợ. Lúc đó hàng loạt doanh nghiệp phá sản, đặc biệt là các doanh nghiệp trong ngành bất động sản và xây dựng. Về chính sách ngoại hối, hiện tại các ngân hàng thương mại đã hạn chế cho vay ngoại tệ, nhưng họ vẫn phải tài trợ cho các L/C nhập khẩu đã cam kết với đối tác nước ngoài. Việc tài trợ cho L/C nhập khẩu lại mang tính chất đầu cơ và gần đây xu hướng này tăng nhanh, đặc biệt là đầu cơ vàng và một số các sản phẩm như phôi thép và các hàng hoá tiêu dùng đã làm tăng đáng kể các hàng hoá ứ đọng trong các kho. Điều này làm cho Chính phủ phải can thiệp để buộc các doanh nghiệp tái xuất.

|

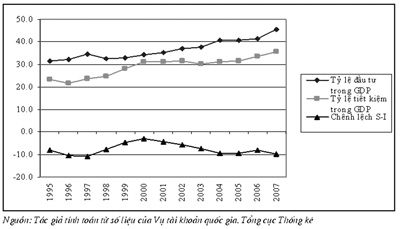

| Hình 1: Tỷ lệ tiết kiệm - đầu tư và chênh lệch giữa tiết kiệm và đầu tư ở Việt Nam |

Thứ ba, tỷ giá hối đoái trong thời gian qua biến động rất thất thường tác động xấu đến hoạt động của các doanh nghiệp. Trong những tháng đầu năm tỷ giá trên thị trường tự do luôn thấp hơn trên thị trường liên ngân hàng nên xuất hiện tình trạng thừa USD. Tuy nhiên đầu tháng 6 năm 2008, tình thế lại đảo ngược hoàn toàn, tỷ giá trên thị trường tự do liên tục được đẩy lên trên thị trường liên ngân hàng, đặc biệt chênh lệch về tỷ giá giữa hai thị trường tăng mạnh. Nhưng đến cuối tháng 6 khi Chính phủ công bố dự trữ ngoại tệ và nỗ lực kiềm chế lạm phát thì tỷ giá trên thị trường tự do mới giảm nhiệt.

Trước những bất ổn của nền kinh tế Chính phủ đã đưa ra gói chính sách để ổn định kinh tế vĩ mô và đã mang lại những tín hiệu đáng mừng đối với nền kinh tế trong tháng 5 và tháng 6 năm 2008. Tuy nhiên, tác động của chính sách đến nền kinh tế vi mô trễ hơn so với kinh tế vĩ mô nên khi những cân đối của kinh tế vĩ mô đang có dấu hiệu tốt lên thì kinh tế vi mô sẽ phải đối mặt với những khó khăn trong thời gian tới. Đây có lẽ là thời khắc hết sức khó khăn đối với doanh nghiệp, đặc biệt là các doanh nghiệp vừa và nhỏ. Việc thực hiện chính sách thắt chặt tiền tệ một cách hà khắc như đã phân tích ở trên sẽ làm cho các doanh nghiệp tư nhân khó tiếp cận được với các nguồn vốn, nhiều doanh nghiệp sẽ rơi vào tình trạng phá sản. Điều này sẽ rất nguy hiểm, bởi khu vực tư nhân là nơi tạo ra việc làm cho nền kinh tế và là động lực chính cho tăng trưởng xuất khẩu thời gian qua.

Bất ổn từ các “lỗ hổng” của nền kinh tế

Trong kinh tế học khi nói đến những “lỗ hổng” người ta thường nhắc đến “lỗ hổng” trong mô hình 2 lỗ hổng của Chenery, Bruno và Strout (the two - gap model) gồm “lỗ hổng tiết kiệm và đầu tư” do tiết kiệm không đủ đáp ứng nhu cầu đầu tư, “lỗ hổng thương mại” do thu nhập của hoạt động xuất khẩu không đủ đáp ứng nhu cầu ngoại tệ cho nhập khẩu. Sau này Bacha El (1990) và Taylor (1993) đưa thêm “lỗ hổng thâm hụt ngân sách” do thu ngân sách không đủ chi ngân sách vào mô hình 3 lỗ hổng của mình (the three – gap model).

Khi xem xét những dấu hiệu bất ổn của nền kinh tế trong năm 2007 và đầu năm 2008 của Việt Nam có thể nhận thấy chúng xuất phát từ các “lỗ hổng” như trên và các “lỗ hổng” này có xu hướng phình ra làm ảnh hưởng đến những ổn định kinh tế vĩ mô của Việt Nam.

Một là, “lỗ hổng tiết kiệm đầu tư” (S-I)

Trong giai đoạn 2002 – 2007 tỉ lệ đầu tư tăng nhanh trên 9% GDP so với mức 4 – 5% GDP thời kỳ 1997 - 2002, đặc biệt trong năm 2007 tăng đến 45,6% GDP, trong khi tỷ lệ tiết kiệm chỉ đạt 35,8% đã làm cho “lỗ hổng tiết kiệm đầu tư” lên đến 9,8% GDP, mức cao nhất từ năm 1995 đến nay. Tính từ giai đoạn 1995 – 2007 lỗ hổng giữa đầu tư và tiết kiệm trung bình là 7,6% GDP chứng tỏ nền kinh tế Việt Nam đang dựa quá nhiều vào nguồn vốn nước ngoài. Trong khi lỗ hổng này của các nước trong khu vực chỉ khoảng 3 - 4% GDP. Nguyên nhân khiến lỗ hổng S-I gia tăng là do tăng trưởng kinh tế Việt Nam dựa quá nhiều vào yếu tố vốn, do muốn gia tăng tốc độ tăng trưởng nên phải đẩy nhanh tốc độ tăng vốn đầu tư. Tỷ lệ vốn đầu tư so với GDP năm 2006 và 2007 tăng mạnh đã đưa Việt Nam trở thành một trong những nước có tỷ lệ đầu tư cao nhất thế giới. Sự gia tăng lỗ hổng S-I này cũng chính là nguyên nhân của sự gia tăng thâm hụt tài khoản vãng lai. Bên cạnh đó, hiệu quả đầu tư lại có xu hướng giảm thể hiện thông qua hệ số ICOR (xem bảng 1). Xu hướng này đang xảy ra với vốn đầu tư toàn xã hội, đặc biệt là đối với nguồn vốn nhà nước. ICOR tăng là một xu hướng tất yếu do sự tiến bộ về khoa học kỹ thuật. Tuy nhiên, ICOR tăng nhanh lại luôn là không bình thường và đáng lo ngại trong quá trình phát triển của mọi nền kinh tế. ICOR ở Việt Nam thậm chí còn cao hơn cả một số nước trong khu vực như Thái Lan, Mailaysia, Indonesia, Trung Quốc và ấn Độ. Điều thú vị là ấn Độ đã đạt được tốc độ tăng trưởng gần bằng Việt Nam từ năm 2000 cho đến nay, với tỷ suất đầu tư chỉ bằng 2/3 so với Việt Nam. Nghĩa là ấn Độ chỉ cần 3,5 đơn vị đầu tư để tại ra 1 đơn vị tăng trưởng, trong khi Việt Nam cần đến gần 5 đơn vị đầu tư mới tạo ra được 1 đơn vị tăng trưởng còn Trung Quốc chỉ cần có 4 đơn vị đầu tư để tạo ra 1 đơn vị tăng trưởng. Mặt khác, chính sách nới lỏng tiền tệ thực hiện ở Việt Nam trong thời gian qua cũng tác động không nhỏ đến sự gia tăng của tỷ lệ đầu tư.

|

Hai là,“lỗ hổng thương mại” của Việt Nam năm 2007 đã tăng lên mức 15,8% GDP so với mức 10% của giai đoạn 2002 - 2006. Thâm hụt thương mại là nguyên nhân cơ bản của thâm hụt tài khoản vãng lai (9,7% trong năm 2007). Thâm hụt tài khoản vãng lai đang được tài trợ bằng FDI, ODA và kiều hối. “Lỗ hổng thương mại” vẫn tiếp tục gia tăng trong năm 2008 mặc dù có xu hướng giảm trong tháng 5 và tháng 6. Tính cả 6 tháng đầu năm 2008 lỗ hổng thâm hụt đã là 14,8 tỷ USD, bằng 49,8% kim ngạch xuất khẩu, tăng 184,6% so với cùng kỳ năm trước và cao hơn 0,7 tỷ USD so với mức nhập siêu của cả năm 2007. Khả năng đạt mức nhập siêu cả năm dưới 19- 20 tỷ USD theo mục tiêu của Chính phủ là khó thực hiện. Nếu xu hướng này tiếp tục gia tăng sẽ ảnh hưởng xấu tới cân đối vĩ mô của Việt Nam khi các dòng vốn bên ngoài giảm (việc giải ngân FDI chững lại, hoặc kiều hối giảm) trong điều kiện dự trữ ngoại hối còn rất mỏng của Việt Nam hiện nay. Mặc dù, FDI trong 6 tháng đầu năm 2008 tăng mạnh với tổng số vốn cam kết đạt 30,9 tỷ USD, nhưng chủ yếu vẫn tập trung vào các ngành khai thác tài nguyên, tận dụng bảo hộ và bất động sản. FDI vào lĩnh vực bất động sản là lĩnh vực rất nhạy cảm mà các nhà đầu tư rất dễ không giữ cam kết khi có những yếu tố bất lợi xảy ra đã được minh chứng thông qua cuộc khủng hoảng tài chính ở khu vực Đông á năm 1997 – 1998. Trong tương lai, ODA giành cho Việt Nam sẽ giảm khi Việt Nam trở thành nước có thu nhập trung bình. Đến năm 2010 – 2013 Việt Nam có nhiều khả năng sẽ chuyển từ nguồn vốn ưu đãi của IDA (Hiệp hội Phát triển Quốc tế) sang nguồn vốn với lãi suất cao hơn của IBRD (Ngân hàng tái thiết và Phát triển Quốc tế).

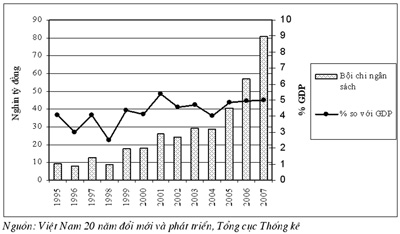

Ba là,“lỗ hổng thâm hụt ngân sách” vẫn ở mức cao và có xu hướng gia tăng. Theo số liệu của Việt Nam thâm hụt ngân sách của Việt Nam năm 2007 của Việt Nam là gần 5% GDP, còn theo số liệu của IMF thâm hụt ngân sách năm 2007 là 7% GDP, nếu tính cả các khoản vay của các doanh nghiệp nhà nước (DNNN) được chính phủ bảo lãnh thì mức thâm hụt có thể lên tới 14 – 15% GDP. Mức thâm hụt ngân sách của Việt Nam là cao so với các nước trong khu vực.

Để lấp đầy các lỗ hổng này Việt Nam phải huy động các nguồn tài trợ nước ngoài, điều này tất yếu làm tăng nợ nước ngoài của Việt Nam. Theo số liệu của Ngân hàng Thế giới tổng nợ của Việt Nam là 22,4 tỷ USD tính đến cuối năm 2007, nếu tính cả nợ của các DNNN là 28 tỷ USD thì hệ số nợ của Việt Nam so với GDP đã trên 70%, so với tổng kim ngạch xuất khẩu lên đến 105%.

|

| Hình 2: Bội chi ngân sách ở Việt Nam giai đoạn 1995 - 2007 |

Thu hẹp lỗ hổng bằng cách nào?

Có thể nói, kinh tế Việt Nam đang trong thời kỳ khó khăn, những khó khăn này bắt nguồn từ những “lổ hổng tiết kiệm đầu tư”, lỗ hổng thương mại” và “lỗ hổng thâm hụt ngân sách”, chúng giống như các bình thông nhau. Do vậy, để nền kinh tế phát triển ổn định và vượt qua được những bất ổn đang gặp phải, Chính phủ cần có các chính sách và biện pháp triệt để hơn nữa để thu hẹp các “lỗ hổng” của nền kinh tế và đưa nó trở về với trạng thái cân bằng hơn. Các chính sách nên hướng vào các điểm:

Trước hết, giảm đầu tư của Nhà nước và của các DNNN. Bởi trong 45,6% so với GDP của đầu tư toàn xã hội năm 2007, đầu tư của Nhà nước và DNNN chiếm đến 18,2% GDP hay khoảng 40% tổng vốn đầu tư toàn xã hội. Hơn nữa, các khoản đầu tư này có hiệu quả thấp hơn so với đầu tư tư nhân và tạo ra ít việc làm hơn. Đối với dòng vốn nước ngoài cần được quản lý chặt chẽ cả về số lượng và khu vực đầu tư. Các qui định hành chính cần được đưa ra một cách tạm thời, nếu cần thiết cho đến khi nền kinh tế trở lại mức ổn định.

Thứ hai, tiếp tục thắt chặt chính sách tài khoá, muốn vậy Chính phủ cần phải cắt giảm các dự án đầu tư lớn không hiệu quả và cắt giảm tài trợ cho các DNNN, đặc biệt là các tập đoàn kinh tế lớn. Cần phải có các chính sách mạnh tay hơn đối với các tập đoàn khi đầu tư sang các lĩnh vực khác không phải là thế mạnh kinh doanh của các doanh nghiệp này. Việc thắt chặt chính sách tài khóa cũng cần có sự chọn lọc, đặc biệt là vẫn phải ưu củatiên đến các dự án xã hội, để tránh tác động đến đối tượng nghèo.

Thứ ba, tiếp tục thắt chặt chính sách thắt chặt tiền tệ là hết sức quan trọng trong điều kiện lạm phát cao và nhập siêu gia tăng. Tuy nhiên, chính sách tiền tệ cần phải linh hoạt hơn cho phù hợp với điều kiện cụ thể trong từng ngành, từng lĩnh vực, để tránh cho các doanh nghiệp làm ăn có lãi không có khả năng tiếp cận với vốn, đặc biệt là các doanh nghiệp xuất khẩu và nhập khẩu phục vụ sản xuất nông nghiệp (thức ăn chăn nuôi, phân bón…).

Thứ tư, khuyến khích gia tăng tiết kiệm trong nước bao gồm cả tiết kiệm của Chính phủ, khu vực doanh nghiệp và hộ gia đình. Tỷ lệ tiết kiệm của doanh nghiệp và hộ gia đình của Việt Nam đã tăng trong những năm qua, tuy nhiên tỷ lệ này vẫn còn thấp hơn rất nhiều so với các nước trong khu vực như Trung Quốc, Thái Lan, Malaysia./.

(TS. Nguyễn Ngọc Sơn - Tạp chí kinh tế và dự báo)

[

Trở về]

- Luật sư Trần Hữu Huỳnh: Sửa luật doanh nghiệp phải ngăn được lợi ích nhóm

- Bước lùi của dự thảo Luật Doanh nghiệp sửa đổi

- Góp ý dự thảo Luật DN sửa đổi: DNNN thành “sân sau” của các bộ?

- Nói chuyện TPP với ông Trương Đình Tuyển - cố vấn của đoàn đàm phán các hiệp định TPP và EU

- Kinh tế Việt Nam: một góc nhìn qua những con số

- "Điểm mặt" lực cản liên kết phát triển kinh tế các tỉnh Miền trung

- Việc làm và ngân sách

- Lựa chọn chính sách: Cái giá của những bài học

- Tập đoàn và chuyện minh bạch thông tin

- Standard Chartered: Kinh tế VN có dấu hiệu tốt

- Phải chăng nền kinh tế Việt Nam được miễn nhiễm?

- Không mơ hồ với khủng hoảng

- Kích cầu toàn diện cho nông dân, nông nghiệp

|

|

|

|

- Luật sư Trần Hữu Huỳnh: Sửa luật doanh nghiệp phải ngăn được lợi ích nhóm

- Bước lùi của dự thảo Luật Doanh nghiệp sửa đổi

- Góp ý dự thảo Luật DN sửa đổi: DNNN thành “sân sau” của các bộ?

- Nói chuyện TPP với ông Trương Đình Tuyển - cố vấn của đoàn đàm phán các hiệp định TPP và EU

- Kinh tế Việt Nam: một góc nhìn qua những con số

- Thủ tướng bổ nhiệm và phê chuẩn một số cán bộ lãnh đạo

- Giàn khoan Hải Dương 981 và kịch bản kinh tế Việt - Trung

- Sẽ có “siêu bộ” quản lý các tập đoàn

- Cựu phó thủ tướng Vũ Khoan:Cảnh giác với âm mưu phân ly, chia rẽ

- Thanh tra Chính phủ: “Sai phạm của Chủ tịch VCCI chưa đến mức phải kỷ luật”

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com

- Giáo sư Trần Văn Thọ: Một tiếp cận khác về chiến lược phát triển 2011-2020

- Tái cấu trúc nền kinh tế: Đơn đã kê, bệnh nhân có chịu uống thuốc?

- Thế giới nhìn nhận, đánh giá về triển vọng môi trường kinh doanh của Việt Nam

- Quan điểm chiến lược phát triển vùng kinh tế trọng điểm Việt Nam đến 2020

- Phát triển kinh tế - xã hội giai đoạn 2011-2015: Tập trung huy động vốn, chuyển đổi cơ cấu kinh tế

- Quy hoạch chung Thủ đô: 90 tỷ USD cho hạ tầng có khả thi?

- Phát triển kinh tế biển đảo Việt Nam: Thực trạng và triển vọng

- Ts.Trần Công Hòa: Kinh tế Việt Nam 2010 - Một số khuyến nghị

- Nóng hầm hập: Nhập siêu - Bội chi ngân sách - Chính sách tiền tệ

- Bàn về cải cách cơ cấu và tái cấu trúc nền kinh tế

- Việt Nam 2009: Các chỉ số kinh tế và bốn hạn chế từ góc nhìn thống kê

- Kinh tế Việt Nam 2009 và một vài suy nghĩ về nhận thức luận chuyển đổi