TS Vũ Thành Tự Anh: Ổn định vĩ mô để phục hồi bền vững

Ổn định vĩ mô để phục hồi bền vững

Nền kinh tế Việt Nam đang hồi phục trong bối cảnh phục hồi chung của nền kinh tế thế giới. Dự báo của ngân hàng Thế giới (WB) về kinh tế toàn cầu trong năm 2010 khá sáng sủa: GDP tăng 2,7% và kim ngạch thương mại tăng 4,3%. Tương tự như WB, nhận định của quỹ Tiền tệ quốc tế (IMF) cũng khá lạc quan. Tổ chức này dự báo trong năm 2010, GDP và thương mại toàn cầu sẽ tăng lần lượt 3,1% và 2,1%, và hai chỉ số này sẽ trở về quỹ đạo tăng trưởng dài hạn kể từ năm 2012. Sự phục hồi của nhu cầu quốc tế sẽ là cơ hội cho những nhà xuất khẩu của Việt Nam. Tuy nhiên, cùng với đà phục hồi này thì giá năng lượng, lương thực và các hàng hoá cơ bản khác cũng sẽ tăng. Điều này một mặt có lợi cho Việt Nam vì khoảng một phần ba kim ngạch xuất khẩu của Việt Nam là hàng cơ bản, nhưng đồng thời lại bất lợi trong việc kiềm chế chỉ số giá tiêu dùng (CPI) dưới 7% theo chỉ tiêu của Chính phủ và Quốc hội.

Trên đà hồi phục nhưng tiềm ẩn nhiều rủi ro

Nhìn chung, các số liệu vĩ mô cơ bản đều cho thấy nền kinh tế Việt Nam đang tiếp tục hồi phục. Tốc độ tăng GDP của quý 1/2010 đạt 5,8%, tuy thấp hơn nhiều so với cùng kỳ năm 2007 (7,7%) và 2008 (7,5%) nhưng cao hơn đáng kể so với quý 1/2009 (3,1%). Tốc độ tăng giá trị sản xuất công nghiệp đã trở lại mức bình thường của thời kỳ trước khủng hoảng, chủ yếu nhờ vào khả năng duy trì tăng trưởng của khu vực dân doanh và đầu tư nước ngoài ở mức 14 – 15% – tức là cao gấp đôi so với khu vực nhà nước. Cả kim ngạch xuất khẩu (không kể vàng) và doanh số bán lẻ thực trong nước cùng tăng xấp xỉ 15% cho thấy nhu cầu đối trong nước và quốc tế đang diễn biến tương đối thuận lợi.

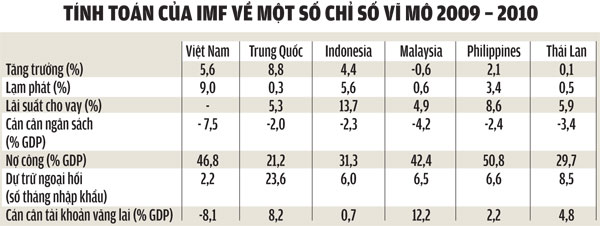

Tuy nhiên, đã xuất hiện một số nhân tố đe doạ tính bền vững của sự phục hồi (xem bảng). Thứ nhất, đó là CPI đang tăng trở lại. CPI so với cùng kỳ sau khi chạm đáy 2% vào tháng 8.2009 đã liên tục tăng, lên tới 9,5% trong tháng 3.2010. Nguyên nhân chính của tình trạng này là do dư âm của chính sách tài khoá, tiền tệ mở rộng của năm 2009 cùng với việc điều chỉnh tỷ giá, tăng lương tối thiểu, và tăng giá một số hàng cơ bản như xăng dầu, điện, nước.

Thứ hai, kỳ vọng lạm phát cao cùng với chính sách tiền tệ – tín dụng thu hẹp trong những tháng đầu năm 2010 đã làm mặt bằng lãi suất cho vay lên tới 15 – 17%, đẩy các doanh nghiệp, đặc biệt là những doanh nghiệp vừa và nhỏ, vào tình trạng khó khăn trong việc huy động vốn. Rõ ràng là mặt bằng lãi suất ở Việt Nam cao hơn hẳn so với các nền kinh tế trong khu vực. Điều này một mặt hạn chế khả năng phát triển và tạo việc làm mới của doanh nghiệp, mặt khác làm giảm năng lực cạnh tranh của doanh nghiệp cũng như của toàn bộ nền kinh tế.

Thứ ba, nhập khẩu tăng vọt cùng với sự hồi phục của nền kinh tế, trong khi xuất khẩu không hồi phục một cách tương ứng. Cụ thể là trong quý 1/2010, kim ngạch xuất khẩu (kể cả vàng) giảm 1,6%, trong khi kim ngạch nhập khẩu tăng 37,6% so với cùng kỳ năm trước. Kết quả là thâm hụt thương mại trong quý 1/2010 lên tới 3,5 tỉ USD, làm cho tài khoản vãng lai tiếp tục thâm hụt kinh niên ở mức đáng lo ngại. Trên thực tế, rất khác với các đối thủ cạnh tranh trong khu vực, Việt Nam là nước duy nhất chưa bao giờ có thặng dư tài khoản vãng lai đáng kể trong suốt 20 năm trở lại đây.

Thứ tư, dư địa tài khoá của chúng ta ngày càng bị thu hẹp. Theo ngân hàng Phát triển Châu Á (ADB), thâm hụt ngân sách tổng thể (tính cả chi ngoài dự toán) của Việt Nam năm 2009 lên tới hơn 9% và năm 2010 sẽ còn lớn hơn nữa, vào khoảng 10,2%. Bên cạnh đó, tình hình tài chính quốc tế không mấy sáng sủa sẽ hạn chế khả năng huy động vốn từ bên ngoài, chẳng hạn thông qua phát hành trái phiếu Chính phủ. Hệ quả là những biện pháp bù đắp thâm hụt ngân sách phải xuất phát từ bên trong nền kinh tế, thông qua tăng thuế, tăng nợ của chính phủ, hoặc tiền tệ hoá lạm phát – cả ba biện pháp này đều dẫn đến hệ quả bất lợi cho nền kinh tế, cụ thể là sự bất ổn vĩ mô và/hoặc sự chèn lấn khu vực dân doanh vốn hiệu quả hơn khu vực nhà nước.

Một dấu hiệu tích cực là nếu như tỷ giá giữa USD và VND cho đến đầu năm 2010 vẫn là một vấn đề nóng bỏng thì nay đã dịu bớt, một mặt nhờ vào chính sách điều chỉnh tỷ giá của Chính phủ, mặt khác nhờ vào sự điều chỉnh danh mục tiền tệ của các doanh nghiệp. Tuy nhiên, nếu lạm phát không được kiềm chế và tín dụng được bơm quá nhiều vào nền kinh tế để duy trì tốc độ tăng trưởng thì căng thẳng về tỷ giá hoàn toàn có khả năng quay trở lại trong năm nay.

|

Ghi chú: số liệu của IMF tính trung bình cho hai năm 2009 và 2010. Riêng số liệu về lãi suất cho vay là của Economist Intelligence Unit (EIU). |

Ổn định vĩ mô để phục hồi bền vững

Mục tiêu của Chính phủ trong năm 2010 là giữ lạm phát ở mức dưới 7% và cố đạt mức tăng trưởng 6,5%. Với diễn biến kinh tế hiện nay, việc đạt mục tiêu tăng trưởng vẫn nằm trong tầm tay, tuy nhiên việc kiềm chế lạm phát dưới 7% gần như không khả thi. Sự giằng co giữa hai mục tiêu tăng trưởng và lạm phát sẽ quyết định quỹ đạo chính sách, do đó, môi trường kinh tế vĩ mô của Việt Nam trong năm 2010.

Nhìn ra khu vực, có vẻ như châu Á, đặc biệt là Đông Á (bao gồm cả Đông Bắc Á và Đông Nam Á) sẽ tiếp tục dẫn đầu trong quá trình phục hồi của nền kinh tế toàn cầu, và vì vậy nền kinh tế Việt Nam sẽ có thêm cơ hội nhờ nằm trong khu vực kinh tế năng động này. Tuy nhiên, sự thành công của một nền kinh tế không chỉ phụ thuộc vào việc có cơ hội mà còn phụ thuộc vào khả năng tận dụng cơ hội. Khả năng này, đến lượt mình, lại phụ thuộc vào tầm nhìn và dư địa chính sách của các nhà làm chính sách. Trên phương diện dư địa chính sách, rõ ràng là Việt Nam đang ở thế bất lợi so với các đối thủ cạnh tranh trong khu vực. Chẳng hạn như trong khi chỉ số lạm phát ở các nước này rất ổn định (cao nhất là Indonesia với 5,6%) thì lạm phát ở Việt Nam đã lên tới gần 10%. Tuơng tự như vậy, dư địa hay không gian tài khoá của các nước này rộng rãi hơn nhiều so với Việt Nam. Tựu trung lại, các đối thủ cạnh tranh của Việt Nam trong khu vực vẫn còn dư địa cho chính sách kích thích kinh tế mà không phải quá lo lắng đến nguy cơ lạm phát. Rõ ràng là ổn định kinh tế vĩ mô là điều kiện cần để Việt Nam mở rộng được không gian chính sách, và nhờ đó có thể phục hồi một cách bền vững và nâng cao sức cạnh tranh cho doanh nghiệp và cho nền kinh tế.

TS Vũ Thành Tự Anh

(Chương trình giảng dạy kinh tế Fulbright)

(Theo SGTT Online)

[

Trở về]

- Luật sư Trần Hữu Huỳnh: Sửa luật doanh nghiệp phải ngăn được lợi ích nhóm

- Bước lùi của dự thảo Luật Doanh nghiệp sửa đổi

- Góp ý dự thảo Luật DN sửa đổi: DNNN thành “sân sau” của các bộ?

- Nói chuyện TPP với ông Trương Đình Tuyển - cố vấn của đoàn đàm phán các hiệp định TPP và EU

- Kinh tế Việt Nam: một góc nhìn qua những con số

- Kinh tế biển: Chậm còn hơn không

- Cần thay đổi mô hình tiêu dùng không bền vững

- Năm 2010 có thể đạt mục tiêu tăng trưởng kinh tế 6,5%

- “Khoảng trống CNTT” trong doanh nghiệp

- Dự án nào cần Quốc hội quyết chủ trương đầu tư?

- Quả ngọt dễ hái không còn nữa

- “Việt Nam, thị trường triển vọng nhất trong ASEAN”

- Nhiều nhưng chưa cần

|

|

|

|

- Luật sư Trần Hữu Huỳnh: Sửa luật doanh nghiệp phải ngăn được lợi ích nhóm

- Bước lùi của dự thảo Luật Doanh nghiệp sửa đổi

- Góp ý dự thảo Luật DN sửa đổi: DNNN thành “sân sau” của các bộ?

- Nói chuyện TPP với ông Trương Đình Tuyển - cố vấn của đoàn đàm phán các hiệp định TPP và EU

- Kinh tế Việt Nam: một góc nhìn qua những con số

- Thủ tướng bổ nhiệm và phê chuẩn một số cán bộ lãnh đạo

- Giàn khoan Hải Dương 981 và kịch bản kinh tế Việt - Trung

- Sẽ có “siêu bộ” quản lý các tập đoàn

- Cựu phó thủ tướng Vũ Khoan:Cảnh giác với âm mưu phân ly, chia rẽ

- Thanh tra Chính phủ: “Sai phạm của Chủ tịch VCCI chưa đến mức phải kỷ luật”

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com

- Giáo sư Trần Văn Thọ: Một tiếp cận khác về chiến lược phát triển 2011-2020

- Tái cấu trúc nền kinh tế: Đơn đã kê, bệnh nhân có chịu uống thuốc?

- Thế giới nhìn nhận, đánh giá về triển vọng môi trường kinh doanh của Việt Nam

- Quan điểm chiến lược phát triển vùng kinh tế trọng điểm Việt Nam đến 2020

- Phát triển kinh tế - xã hội giai đoạn 2011-2015: Tập trung huy động vốn, chuyển đổi cơ cấu kinh tế

- Quy hoạch chung Thủ đô: 90 tỷ USD cho hạ tầng có khả thi?

- Phát triển kinh tế biển đảo Việt Nam: Thực trạng và triển vọng

- Ts.Trần Công Hòa: Kinh tế Việt Nam 2010 - Một số khuyến nghị

- Nóng hầm hập: Nhập siêu - Bội chi ngân sách - Chính sách tiền tệ

- Bàn về cải cách cơ cấu và tái cấu trúc nền kinh tế

- Việt Nam 2009: Các chỉ số kinh tế và bốn hạn chế từ góc nhìn thống kê

- Kinh tế Việt Nam 2009 và một vài suy nghĩ về nhận thức luận chuyển đổi