Kỳ vọng PNJ!

|

| Chế tác nữ trang xuất khẩu tại PNJ - Ảnh: Tuổi trẻ |

Thế mạnh của doanh nghiệp kinh doanh trong lĩnh vực vàng, bạc, đá quý đầu tiên lên sàn được thể hiện rõ ở việc cổ phiếu của PNJ (công ty cổ phần Vàng bạc đá quý Phú Nhuận) liên tục tăng kịch trần trong hai ngày đầu tiên niêm yết.

Dư mua áp đảo ngay cả khi thị trường giảm điểm đã biến PNJ trở thành “hàng hiếm”. Sự kỳ vọng của nhà đầu tư được cụ thể hóa ở mức P/E của PNJ trong ngày 24/3 đã chạm mức 17,61 lần, cao hơn mức P/E trung bình của toàn thị trường.

“Mảnh đất tốt”

Thống kê cho thấy, trong ngày 23/3 – ngày đầu tiên PNJ chính thức chào sàn HoSE – nhà đầu tư đã đặt mua 900.000 đơn vị cổ phiếu này, trong khi đó lệnh bán chỉ khoảng 35.000 đơn vị. Sang ngày 24/3, khối lượng bán dù đã được tăng lên con số 300.000 đơn vị nhưng cũng chẳng thấm vào đâu so với con số 1 triệu đơn vị đặt mua. Trong hai ngày này, nhà đầu tư nước ngoài chỉ mua được 10.000 cổ phiếu PNJ còn lại “thuộc” về nhà đầu tư nội. Cầu áp đảo cung đã đẩy giá cổ phiếu liên tục tăng kịch trần ngay cả khi thị trường đi xuống trong ngày 23/3. Giá cổ phiếu này tăng từ mức chào sàn là 38.000 đồng/CP lên đến 45.600 đồng/CP, và tăng lên 47.800 đồng/CP trong ngày thứ hai. Điều này cho thấy kỳ vọng của nhà đầu tư đối với cổ phiếu vàng đầu tiên niêm yết trên sàn. Đặc biệt, trong xu hướng giá vàng đang được hầu hết các chuyên gia trên thế giới dự đoán sẽ tăng cao như hiện nay.

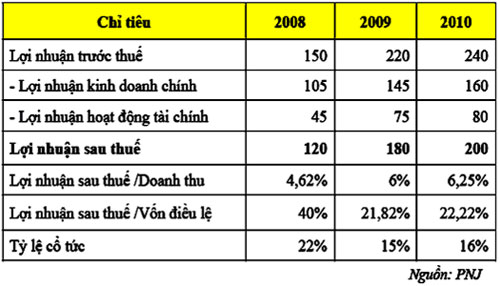

Báo cáo tài chính của PNJ cho thấy mức tăng trưởng giữa doanh thu và lợi nhuận hàng năm của PNJ tuy không đều nhưng các mức tăng trưởng bình quân tương đối cao và ổn định qua các năm. Doanh thu hợp nhất trung bình hàng năm là 34,5%, lợi nhuận ròng bình quân đạt 30%. Trong năm 2008, doanh thu của PNJ tăng 71% nhưng lợi nhuận ròng chỉ tăng 28,4%. Bà Trịnh Thị Ngọc Điệp – Chuyên viên phân tích của công ty Chứng khoán Kim Eng VN cho rằng, nguyên nhân của sự chênh lệnh này là do doanh thu từ kinh doanh vàng miếng Phượng Hoàng PNJ – Đông Á Bank tăng mạnh, nhưng lợi nhuận biên gộp của mảng này chỉ tăng khoảng 0,3% đến 0,8%, thấp hơn rất nhiều so với các mảng hoạt động khác.

Hơn nữa, việc PNJ không đầu tư vào chứng khoán cũng được xem là một lợi thế lớn của doanh nghiệp này. Các khoản đầu tư tài chính dài hạn của PNJ đang được đánh giá khá hiệu quả. PNJ hiện có 3 công ty con hoạt động trong ngành gas và chế biến hải sản, gồm công ty CP Năng lượng Đại Việt (74,3%), công ty TNHH bình khí đốt Hong Vina (70%) và CTCP Hải sản Sài Gòn (57,6%). Đầu tư vào các công ty con tính đến cuối 2008 là 104,5 tỷ. Công ty còn đầu tư dài hạn vào Ngân hàng Đông Á và một số công ty BĐS với tổng giá trị đầu tư 426,2 tỷ đồng sau khi đã trích lập dự phòng 10,8 tỷ đồng. Đến cuối 2008, đầu tư tài chính dài hạn chiếm 25% tổng tài sản và 48% vốn chủ sở hữu của công ty. Tỷ lệ này không phải là nhỏ, tuy nhiên các khoản đầu tư dài hạn này được đánh giá là có rủi ro thấp do được mua bằng mệnh giá.

Một số chỉ tiêu tài chính của PNJ

PNJ đặt kế hoạch sẽ tăng vốn điều lệ từ 300 tỷ đồng hiện nay lên 825 tỷ đồng năm 2009 và lên 900 tỷ đồng năm 2010, đưa doanh thu thuần dự kiến trong năm 2009 lên 3.000 tỷ đồng, năm 2010 lên 3.200 tỷ đồng. Tương ứng, tỷ lệ lợi nhuận sau thuế/doanh thu tăng 6% và 6,25%; lợi nhuận sau thuế/vốn điều lệ là 21,82% và 22,22%. Theo đó, tỷ lệ chia cổ tức dự kiến tương ứng qua các năm đạt 15% và 16%.

Cho dù kinh doanh nữ trang sẽ gặp khó khăn do nhu cầu tiêu thụ mặt hàng này tiếp tục giảm trong tình hình kinh tế hiện nay nhưng việc mở rộng kinh doanh vàng miếng sẽ mang lại nguồn doanh thu lớn cho công ty trong 2009. Doanh thu trong 2 tháng đầu năm 2009 đạt 2.419 tỷ đồng, hoàn thành 53,7% kế hoạch năm (4.500 tỷ) và lợi nhuận trước thuế 68,8 tỷ, đạt 37% kế hoạch năm (185 tỷ). Như vậy, kế hoạch doanh thu và lợi nhuận 2009 có nhiều khả năng sẽ được hoàn thành.

Về triển vọng đối với cổ phiếu này, công ty Kim Eng VN nhận định: “EPS dự phòng 2009 khoảng 4.600 đồng, như vậy P/E dự phóng là 8,2x. Chúng tôi cho rằng P/E trong khoảng 8x - 8.5x là mức định giá khá hợp lý đối với cổ phiếu này”.

“Định giá” rủi ro

Một nhà đầu tư cho rằng, PNJ là cổ phiếu rất tốt để đầu tư nhờ vào việc doanh nghiệp này đang hoạt động trên một “mảnh đất màu mỡ”. Bên cạnh đó, PNJ có các chiến lược xây dựng thương hiệu và tiềm năng phát triển rất lớn. Tuy nhiên, nhà đầu tư này cũng cho rằng, PNJ còn “tiềm ẩn một số yếu tố làm đau đầu nhà đầu tư”. Do đó “cần xem xét cẩn thận nếu quyết định đầu tư dài hạn vào cổ phiếu này”. Một trong những “rủi ro” là do kế hoạch tăng vốn điều lệ của PNJ hơi gấp. Việc tăng vốn điều lệ từ 300 tỷ đồng lên 825 tỷ đồng trong năm 2009 dựa trên thặng dư phát hành vốn từ phát hành cổ phiều trước đó. Tuy nhiên, điều này cũng khiến cho EPS của cổ phiếu này giảm đi đáng kể. Thị giá của cổ phiếu sẽ giảm tương ứng với tỷ lệ tăng vốn. Tuy giá cổ phiếu sẽ tăng lên sau một thời gian nhưng mức tăng sau khi tăng vốn điều lệ thường rất chậm. Vì thế, nhà đầu tư nói trên cho rằng, PNJ nên điều chỉnh kế hoạch tăng vốn lên 650 tỷ đồng trong năm 2009 và lên 900 tỷ đồng trong năm 2010.

Bên cạnh đó, nhà đầu tư này cũng tỏ ra lo ngại với việc chủ tịch hội đồng quản trị của PNJ là cá nhân nắm giữ tỷ lệ cổ phần lớn nhất (10,15%%) và chỉ có một cổ đông tổ chức nước ngoài là Vietnam Azalea Fund Limitedchỉ nắm giữ 6,67% tỷ lệ cổ phần có thể là một rủi ro lớn với PNJ. Do các hoạt động đầu tư, kinh doanh có thể bị ảnh hưởng bởi quyết định mang tính cá nhân. Ông này nói: “Nếu có một cổ đông chiến lược nắm giữ khoảng từ 10 đến 20% tỷ lệ cổ phần với trình độ quản lý và thực lực công nghệ cao thì sẽ tốt hơn nhiều. Theo dự kiến tăng doanh thu và lợi nhuận của PNJ thì chưa tương xứng với tầm vóc, cơ hội phát triển của PNJ”.

Về mặt khách quan, PNJ đang hoạt động trong khu vực thị trường có biến động lớn. Tuy giá vàng được dự đoán sẽ chạm mức kỷ lục vào cuối năm 2009, nhưng nếu như dự đoán năm 2010 kinh tế thế giới sẽ ấm trở lại thì việc nhiều khả năng sau năm 2009 nhu cầu “tìm nơi trú ẩn” cho đồng vốn ở vàng sẽ không còn hấp dẫn nữa. Điều này sẽ gây ra những tác động nhất định lên kế hoạch doanh thu tương lai của PNJ. Trước mắt, thị trường vàng vật chất của PNJ sẽ ngày càng khó khăn hơn do VN là quốc gia nhập khẩu vàng và lượng vàng dự trữ trong dân đang cạn dần do các đợt biến động giá vừa qua. Mảng kinh doanh chế tác nữ trang cũng sẽ ảnh hưởng bởi giá vàng đang ở mức cao.

Việc phụ thuộc nguồn nguyên liệu nhập khẩu cũng rủi ro về mặt tỷ giá đối với PNJ. Việc nới rộng biên độ tỷ giá lên + 5% được chính thức áp dụng chính thức từ ngày 24/3/2009 dự đoán sẽ khiến thị trường này biến động mạnh hơn. Tuy nhiên, riêng về vấn đề này, phía PNJ cho rằng, công ty sẽ cập nhật hàng ngày tỷ giá cho các bộ phận liên quan để có sự điều chỉnh kịp thời. Bên cạnh đó, khi ký hợp đồng cung cấp sản phẩm dịch vụ sẽ được PNJ lựa chọn đồng ngoại tệ thanh toán theo từng thời điểm phù hợp.

Dưới quan điểm các nhân, nhà đầu tư nói trên cho rằng, trước mắt có thể mua cổ phiếu PNJ để chờ sau khi phát hành cổ phiếu thưởng cho cổ đông từ nguồn thặng dư vốn một thời gian rồi bán ra. Sau đó, chờ một thời gian dài nữa, khi giá ở mức hợp lý hơn sẽ xem xét mua vào để đầu tư dài hạn.

( Theo Diễn đàn doanh nghiệp )

[

Trở về]

- DPM sản xuất 800.000 tấn phân bón

- 15 cựu quan chức AIG trả lại 50 triệu USD

- Hỗ trợ doanh nghiệp triển khai thực hiện Nghị định thư tài chính Israel - Việt Nam

- Công ty TNHH giày Aurora: Giữ vững sản xuất nhờ sản phẩm “hot”, chất lượng cao

- 6 tập đoàn truyền thông ASEAN lập liên minh

- Công ty cổ phần Hòa Phú: Đầu tư nhà máy xử lý nước thải lớn nhất ĐBSCL

- Canada sáp nhập hai tập đoàn năng lượng khổng lồ

- Một Cty ở Việt Nam tham gia sản xuất máy bay Boeing

|

|

|

|

Doanh nghiệp

Công ty MỹGiám đốc kinh doanhCông ty NhậtCông Ty Hàn QuốcDoanh nghiệp MỹDoanh nghiệp Hoa KỳDoanh nghiệp NhậtDoanh nghiệp Hàn QuốcDoanh nghiệp Trung QuốcCông ty Trung QuốcDoanh nghiệp PhápDoanh nghiệp ItaliaDoanh nghiệp Tây Ban NhaDoanh Nghiệp ĐứcDoanh Nghiệp Tây Ban NhaDoanh Nghiệp CanadaDoanh Nghiệp ÚcTập đoàn Hòa PhátHoàng Anh Gia LaiTổng công ty Thương mại Hà NộiPetrolimexTổng Giám ĐốcChủ tịch Hội đồng quản trịPGBank

- Luật sư Trần Hữu Huỳnh: Sửa luật doanh nghiệp phải ngăn được lợi ích nhóm

- Bước lùi của dự thảo Luật Doanh nghiệp sửa đổi

- Góp ý dự thảo Luật DN sửa đổi: DNNN thành “sân sau” của các bộ?

- Nói chuyện TPP với ông Trương Đình Tuyển - cố vấn của đoàn đàm phán các hiệp định TPP và EU

- Kinh tế Việt Nam: một góc nhìn qua những con số

- Thủ tướng bổ nhiệm và phê chuẩn một số cán bộ lãnh đạo

- Giàn khoan Hải Dương 981 và kịch bản kinh tế Việt - Trung

- Sẽ có “siêu bộ” quản lý các tập đoàn

- Cựu phó thủ tướng Vũ Khoan:Cảnh giác với âm mưu phân ly, chia rẽ

- Thanh tra Chính phủ: “Sai phạm của Chủ tịch VCCI chưa đến mức phải kỷ luật”

|

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com

- Bầu Đức chọn Israel, Bộ Công Thương chọn Trung Quốc

- Thay 3 giám đốc, làm ăn thua lỗ vì 2 con sư tử đá?

- Thăng trầm: Con đường ‘bốc hơi’ ngàn tỷ của ông chủ Tôn Hoa Sen

- Nghề thiết kế cũng cần luật lệ

- Trò chuyện với doanh nhân: Không buông tay lúc thị trường mỏi mệt

- Ông Phạm Nhật Vượng: Tôi chỉ tập trung vào việc của mình thôi

- Quyết đoán nhưng không độc đoán

- Những đại gia Việt 'siêu' kiếm tiền trong bão kinh tế

- Túi khôn của doanh nghiệp

- Đại gia hút thuốc lào, cưỡi Rolls-Royce: Làm khách sạn cho vui!

- Ông Thân Đức Nam, từ “thầu phụ” đến 37 Hùng Vương

- Sống sao để lưng đứng thẳng, đầu ngẩng cao