Ngành ngân hàng - Một năm lặng lẽ và… tích lũy

Từ chỗ chỉ có hai cổ phiếu niêm yết là STB và ACB chia đều cho hai sàn HoSE và HNX, ngành ngân hàng đã bổ sung thêm 4 “đại gia” vào thị trường chứng khoán kể từ cuối tháng 4/2009, nâng khối lượng vốn hóa của các cổ phiếu nhóm ngành này lên 160.547 tỷ đồng, chiếm 27,2% toàn thị trường. Tuy nhiên, lượng cung càng tăng mạnh bao nhiêu, vai trò dẫn dắt thị trường của các cổ phiếu “vua” càng trở nên mờ nhạt bấy nhiêu.

Mã Giá chào sàn Giá đóng cửa ngày 16/12/2009 ACB 39.200* 36.100 CTG 40.100 29.000 EIB 29.000 22.900 SHB 15.400 21.200 STB 22.000* 22.500 VCB 60.000 43.000 (*) Giá đóng cửa ngày 04/05/2009

Từ cuối năm 2006 đến cuối tháng 4/2009, chỉ có 2 cổ phiếu ngân hàng niêm yết là STB - Sacombank trên sàn Tp.HCM và ACB - Ngân hàng Á châu tại sàn Hà Nội. Hai cổ phiếu này đã đóng vai trò trụ cột thị trường và luôn thu hút sự quan tâm của nhà đầu tư cá nhân lẫn tổ chức. Nhưng chỉ trong vòng 6 tháng trong năm 2009, thêm 4 cổ phiếu ngân hàng chào sàn với giá trị vốn hóa lớn, nhóm cổ phiếu này đã giữ vị thế “thống trị” trên thị trường chứng khoán, được kỳ vọng sẽ tác động mạnh mẽ và tích cực đến chỉ số trên hai sàn giao dịch.

| Mã | Lợi nhuận 4 quý gần nhất | Khối lượng lưu hành | EPS | P/E | Book Value | P/B |

| ACB | 2.555.564.112.741 | 770.574.378 | 4.711 | 8 | 11.927 | 3.0 |

| CTG | 3.023.268.319.402 | 1.125.297.280 | 3.513 | 8 | 16.584 | 1.6 |

| EIB | 1.159.686.951.343 | 876.226.900 | 1.324 | 17 | 15.323 | 1.5 |

| SHB | 466.500.403.099 | 200.000.000 | 2.333 | 11 | 11.747 | 2.1 |

| STB | 1.623.629.000.000 | 511.583.100 | 3.174 | 8 | 13.073 | 1.8 |

| VCB | 3.634.821.832.914 | 1.210.086.026 | 3.004 | 15 | 12.293 | 3.6 |

| P/E toàn ngành: 11 Số liệu tổng hợp đến cuối tháng 11/2009 | ||||||

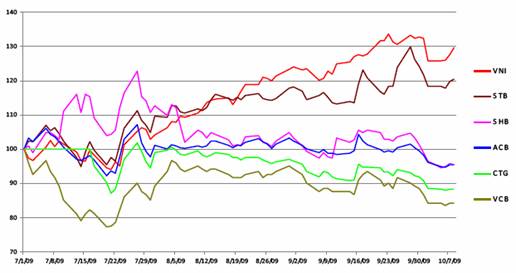

Tuy nhiên, diễn biến giá của nhóm cổ phiếu này gây không ít thất vọng cho nhà đầu tư khi hầu như chỉ đi ngang trong suốt thời kỳ thị trường bùng nổ vừa qua. Nếu so sánh mức đáy (cuối tháng 3) và đỉnh (giữa tháng 11) trong năm nay, thị trường chứng khoán VN đã tăng trưởng trên 165% và cổ phiếu của hàng loạt nhóm ngành đạt mức tăng gấp 5-6 lần thì mức tăng giá của cổ phiếu ngân hàng chỉ khiêm tốn ở con số 20-30%.

|

| Tương quan VN-Index và cổ phiếu ngân hàng |

Đơn cử trụ cột ACB của sàn HNX, sau khi giá cổ phiếu này chạm đáy 21.480 đồng/cổ phiếu vào ngày 24/2/2009, đến 11/6, ACB lập đỉnh trong năm ở mức 55.770 đồng/ cổ phiếu, tương đương tăng 159%. Tuy nhiên, trong những phiên tiếp theo, ACB giảm giá mạnh và liên tục dao động quanh ngưỡng hẹp 40.000 – 48.000 đồng/cổ phiếu từ giữa tháng 6 đến cuối tháng 11, thời điểm cổ phiếu nhiều ngành nổi sóng.

|

| Giá trị vốn hóa thị trường của nhóm cổ phiếu ngành ngân hàng (tính tại thời điểm 16/12/2009) |

Cùng với việc chào sàn của 4 “đại gia”, những hoạt động phát hành thêm hoặc chia cổ phiếu thưởng... đã tạo ra tình trạng pha loãng cổ phiếu diễn ra dồn dập trong thời gian ngắn, làm giảm tính hấp dẫn của các cổ phiếu ngân hàng. Ngoài 3,4 tỷ cổ phiếu niêm yết mới của VCB, CTG, EIB, SHB, trong năm qua STB cũng đã phát hành hơn 158 triệu cổ phiếu tăng vốn điều lệ thông qua việc trả cổ tức năm 2008 bằng cổ phiếu, tỷ lệ 15%, phát hành thêm cổ phiếu tỷ lệ 20:3; ACB niêm yết gần 135 triệu cổ phiếu chuyển đổi từ trái phiếu, và mới đây là phát hành cổ phiếu thưởng với tỷ lệ 1,41%. Khối lượng lưu hành lớn cộng với phạm vi lựa chọn được mở rộng đã khiến diễn biến giá của nhóm cổ phiếu này khá trì trệ.

Từ vai trò dẫn dắt thị trường, cổ phiếu ngân hàng đã chuyển sang phòng vệ, và không được các nhà đầu tư lướt sóng ưa chuộng, ngay cả trong thời kỳ sôi động với dòng tiền khổng lồ đổ vào thị trường chứng khoán và liên tục luân chuyển qua các nhóm ngành có mức tăng giá “nóng bỏng”.

Ngoài ra, những biến động của kinh tế Việt Nam và thế giới, những thay đổi trong chính sách tiền tệ trong thời gian qua cũng gây sóng gió cho hoạt động của các ngân hàng.

Năm 2008, với chính sách tiền tệ thắt chặt nhằm kiềm chế lạm phát, những “sự cố” như tăng tỷ lệ dự trữ bắt buộc từ 10% lên 11% vào đầu năm 2008; phát hành 20.300 tỷ đồng tín phiếu bắt buộc cho các ngân hàng thương mại cùng với những khó khăn trong việc vay tái cấp vốn như: lãi suất cơ bản tăng từ 8,25% lên 14% trong nửa đầu năm 2008, sau đó giảm còn 7% vào năm 2009; xiết chặt tín dụng... khiến các ngân hàng thương mại trong giai đoạn này hầu như lâm vào tình trạng mất thanh khoản.

|

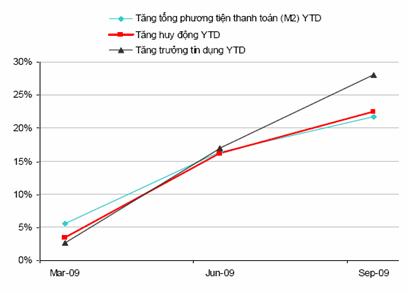

| Tăng trưởng tín dụng 9 tháng 2009 đạt 28% trong khi tăng trưởng huy động là 22,4% |

Bắt đầu từ cuối tháng 5/2009, cuộc chạy đua lãi suất huy động diễn ra căng thẳng nhằm tranh giành thị phần, mặc dù Hiệp hội Ngân hàng có sự thỏa thuận về mặt bằng lãi suất tiền gửi vào đầu tháng 9, đẩy lãi suất cho vay 9 tháng đầu năm lên mức 10,5% (150% lãi suất cơ bản). Trần lãi suất đã khống chế các ngân hàng cho vay tiêu dùng với lãi suất thỏa thuận. Các hợp đồng tín dụng trong chương trình kích cầu bằng hỗ trợ lãi suất cũng bị kiểm soát chặt để ngăn chặn việc sử dụng sai mục đích như vay để SX-KD nhưng lại đầu tư vào các lĩnh vực phi sản xuất... Các doanh nghiệp gặp nhiều khó khăn trong huy động vốn. Giá cả đầu vào, tỷ giá, lãi suất đều tăng… khiến doanh nghiệp càng khó trả nợ cũ. Tỷ lệ nợ xấu trong hệ thống ngân hàng tăng cao. Những sự kiện này là nguyên nhân làm cho lợi nhuận lãi biên của các ngân hàng giảm sút.

Hạn mức tăng trưởng tín dụng 30% trong năm 2009 nhằm kiềm chế lạm phát đã bị vượt khi con số này trong toàn hệ thống ngân hàng đã lên tới 33,29% tính đến hết tháng 10, trong quý 4 sẽ phải hạn chế ở mức thấp 2% - 4%, hoạt động tín dụng của các ngân hàng chắc chắn bị ảnh hưởng. Do đó, ngoại trừ một số ngân hàng hoạt động hiệu quả và có khả năng thu lợi nhuận từ các thị trường vàng, ngoại tệ, chứng khoán, … thì kết quả kinh doanh của các ngân hàng khác vào cuối năm sẽ khó có đột biến.

| Giao dịch ròng của nhà đầu tư nước ngoài từ 1/12 đến 16/12(*) Room còn lại | |||

| Mã | Khối lượng | Giá trị | Sở hữu |

| CTG | 1,805,030 | 52,493,613,000 | 10.1%* |

| EIB | 4,965,680 | 119,961,060,000 | 46.95% |

| SHB | -12,000 | -225,430,000 | 25.04% |

| STB | 1,860,860 | 46,921,903,000 | 30.19% |

| VCB | 82,860 | 50,636,694,000 | 7,1%* |

| Trong khi nhà đầu tư nội thờ ơ thì khối ngoại đang dần thu hẹp phần room còn lại ở các cổ phiếu ngành ngân hàng | |||

Những biến động trên thị trường tài chính kể trên phần nào đã phản ánh vào giá cổ phiếu nhóm ngành ngân hàng trong thời gian vừa qua. Sang năm 2010, khi nền kinh tế phục hồi sau khủng hoảng, các doanh nghiệp cùng đẩy mạnh kinh doanh và nếu như chính sách tín dụng được nới lỏng, các dịch vụ tài chính trở lại sôi động sẽ là động lực giúp cổ phiếu nhóm ngành ngân hàng bật dậy sau thời gian lặng lẽ khá dài vừa qua.

Ở thời điểm hiện tại, nhà đầu tư lướt sóng khó tìm được cơ hội ở cổ phiếu ngân hàng, nhưng với mức P/E trung bình của cổ phiếu ngân hàng vào khoảng 11, đầu tư dài hạn vào các mã thuộc nhóm ngành này là lựa chọn hợp lý.

(Stocknews)

[

Trở về]

- Thanh khoản hệ thống ngân hàng

- ACB khai trương Phòng giao dịch Đồng Khởi

- Bank of America có CEO mới

- Sacombank chuyển đổi sang công ty cổ phần

- Standard Chartered Bank thu xếp vốn cho Nhiệt điện Kiên Lương 1

- Thắt chặt quản lý hoạt động ngân hàng

- Tín dụng cho xuất khẩu năm 2010 sẽ tăng mạnh

- Ngừng cho vay nhập khẩu các mặt hàng xa xỉ

|

|

|

|

- Kết luận từ Thanh tra Chính phủ: Nhiều sai phạm tại Kho bạc Nhà nước

- Nhìn lại thị trường tiền tệ 7 tháng đầu năm và dự báo

- Việt Nam: Nghịch lý ngân hàng sống nhờ “bầu sữa” ngân sách

- Ông Nguyễn Thanh Nghị: “Đề án đặc khu sẽ là bước ngoặt cho Phú Quốc”

- Ngân hàng làm gì với thế hệ Y?

- Thế hệ Y và cuộc cách mạng trong ngân hàng bán lẻ

- Bắt sếp Tập đoàn Thiên Thanh, dự án tỉ đô ra sao?

- Nguy cơ nợ công Việt Nam thực sự nằm ở đâu?

- Nợ công và phần chìm của “tảng băng” doanh nghiệp nhà nước

- Bảo hiểm hưu trí tự nguyện 'cứu' quỹ bảo hiểm xã hội khỏi nguy cơ vỡ quỹ

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com

- TS. Phạm Thế Anh: Xác định các nhân tố quyết định lạm phát ở Việt Nam

- Lạm phát gia tăng: nỗi lo không chỉ riêng của Việt Nam

- Chiến tranh tiền tệ Mỹ -Trung: Âm mưu thiết lập trật tự thế giới mới ?

- Chính sách tiền tệ: thị trường tiền tệ liệu có rối loạn ?

- Chính sách tiền tệ: Điều chỉnh tỷ giá hối đoái và những tác động

- Dự báo xu hướng vận động thị trường tài chính 2010

- Lãi suất cho vay: Rủi ro pháp lý và sức chịu đựng của doanh nghiệp

- Ngân hàng nước ngoài tại Việt Nam "lách" luật kiếm siêu lợi nhuận?

- PGS.TS Trần Hoàng Ngân: 'Việt Nam không nên phá giá tiền đồng'

- Xu hướng thị trường nhà đất 2010: Nhận định từ các chuyên gia

- Đồng USD sẽ tăng giá trở lại trong năm 2010

- Đầu tư vào nhà đất vẫn là số một!