Dự báo xu hướng vận động thị trường tài chính 2010

Năm 2010, Thị trường tài chính vận động theo hướng nào?

(Theo Nguyễn An Thơ // Vneconomy)

|

| Ông Ewan Patrick, Giám đốc Khối tài chính của Công ty TNHH Deloitte Việt Nam. |

Năm 2009 là năm không yên ả đối với thị trường tài chính Việt Nam khi các lĩnh vực tiền tệ, ngoại hối, thị trường vốn đều biến động phức tạp và liệu thực tế này có tái hiện trong năm nay không lại là câu hỏi không dễ trả lời.

Đầu xuân Canh Dần, ông Ewan Patrick, Giám đốc Khối tài chính của Công ty TNHH Deloitte Việt Nam đã chia sẻ với chúng tôi về vấn đề này.

Thưa ông, có nhận xét rằng, 3 yếu tố cơ bản của thị trường tài chính: thị trường tiền tệ, thị trường ngoại hối và thị trường vốn có quan hệ mật thiết với nhau nhưng chính sách quản lý ở mỗi thị trường lại “đèn nhà ai nấy rạng” nên giữa chúng thiếu sự liên kết và làm cho thị trường tài chính phát triển thiếu bền vững. Ông nghĩ sao?

Mặc dù có nhận định như vậy nhưng nhìn nhận riêng đối với thị trường chứng khoán, tôi nghĩ cần khuyến khích việc trao quyền cho Ủy ban Chứng khoán Nhà nước trong việc thực hiện trách nhiệm giám sát sự phát triển, điều hành thị trường tài chính Việt Nam nói chung, đồng thời đảm bảo rằng những nguồn lực tương xứng sẽ được đặt đúng chỗ nhằm thực thi những nhiệm vụ trên có lẽ là yếu tố thành công quan trọng hàng đầu ở đây.

Những nguồn lực này bao gồm nhiều hình thức và cách thức khác nhau ví dụ như từ việc đào tạo kĩ thuật, đầu tư hệ thống công nghệ giám sát phù hợp cho tới chi tiêu dành cho marketing nhằm khuyến khích huy động vốn từ thị trường tài chính.

Bên cạnh đó, Ủy ban Chứng khoán Nhà nước cần tiếp thu ý kiến từ các cơ quan làm luật, cơ quan tài chính và thuế để tránh việc triển khai khung pháp lý dành cho thị trường tài chính thiếu đồng bộ với những lĩnh vực liên quan. Đôi khi, phương thức tiếp cận riêng rẽ trong chính sách quản lý 3 khu vực kể trên có thể làm tăng cơ hội thực hiện nghiệp vụ giao dịch hoán đổi đầu cơ, dù điều này được cho là không đem lại lợi ích đối với sự phát triển bền vững lâu dài của thị trường tài chính.

Năm 2009 cũng là năm mà công cụ hành chính được sử dụng khá nhiều đối với lĩnh vực tiền tệ và ngoại hối. Điều này dấy lên sự lo ngại về sự méo mó của thị trường. Quan điểm của ông?

Cả hai thị trường này đều đang bị bóp méo do việc áp dụng một số quy định. Liên quan tới thị trường tiền tệ, chính sách trần lãi suất cho vay ngân hàng (150% lãi suất cơ bản) hiện đang được áp dụng không tạo điều kiện cho các ngân hàng cho vay với mức lãi suất được định giá hợp lý theo rủi ro.

Điều này làm tăng tính hấp dẫn của các thị trường tiền tệ nước ngoài, đồng thời tình hình hiện nay cho thấy năm 2010 được xem là sẽ tiếp tục có sự gia tăng của hiện tượng huy động vốn nợ bằng các công cụ phức tạp hơn (tiếp theo sự kiện Vincom phát hành trái phiếu chuyển đổi vào tháng 11 năm 2009), khởi đầu từ thị trường tiền tệ Singapore.

Đối với thị trường ngoại hối, việc áp dụng biên độ giao động tương đối chặt đối với tỷ giá VND/USD do Ngân hàng Nhà nước ấn định (cũng như việc cơ quan này tuyên bố giảm biên độ vào cuối tháng 11/2009) có nghĩa là đồng VND tiếp tục không được tự do chuyển đổi, trong khi đó vẫn tiếp tục tồn tại sự chênh lệch giữa tỷ giá giao dịch chính thức và tỷ giá giao dịch trên thị trường tự do - nhiều công ty và cá nhân buộc phải giao dịch trên thị trường này.

Có người nói rằng, thị trường ngoại hối năm nay tiếp tục diễn biến phức tạp và buộc cơ quan quản lý sử dụng nhiều công cụ hành chính hơn nữa. Nhận định của ông như thế nào?

Theo tôi, không nhất thiết phải có thêm các quy định mới vì nó sẽ làm cho thị trường ngoại hối phức tạp hơn. Lý do cơ bản là các thành viên thị trường và cơ quản quản lý đã có nhiều trải nghiệm trong năm 2009 vừa qua, bởi vậy hoạt động điều tiết thị trường cần được hoạch định và triển khai một cách hiệu quả hơn trong bối cảnh bức tranh kinh tế trong nước và toàn cầu trở nên rõ ràng hơn so với các giai đoạn trước năm 2009.

Về tổng thể, tính thanh khoản của đồng USD sẽ vẫn là vấn đề bức xúc nhất và USD đóng vai trò quan trọng trong cán cân thương mại và thanh toán và đặc biệt việc xuất khẩu của một quốc gia. Trong nỗ lực tiến tới có được đồng tiền tự do chuyển đổi, nền kinh tế Việt Nam cũng sẽ vận động theo hướng tự điều chỉnh vị thế ngoại hối hoặc cán cân thanh toán để đảm bảo được lợi thế cạnh tranh của mình và trở nên hấp dẫn các nhà đầu tư quốc tế nhờ việc giảm giá đồng nội tệ.

Nếu có thể góp ý kiến với cơ quan quản lý để xây dựng một thị trường tài chính bền vững thì đó là gì, thưa ông?

Một trong những lĩnh vực cơ bản cần phải tăng cường kiểm tra là các quy định của thị trường tiền tệ và các quy định của thị trường cổ phiếu niêm yết song song với việc tăng cường giám sát và thực thi các quy định này.

Ngoài ra, ở nhiều nước trên thế giới, khi trải qua giai đoạn phát triển kinh tế giống như Việt Nam hiện nay, các công ty mong muốn tham gia thị trường tài chính ở nước ngoài thì trước hết, họ được yêu cầu phải tham gia thị trường trong nước nhằm thúc đẩy sự phát triển của thị trường tài chính trong nước.

Khi tôi nghĩ tới việc các công ty có đường ống dẫn dầu của Việt Nam đang cân nhắc và chuẩn bị huy động vốn tại Singapore, thì tôi có thể băn khoăn rằng tại sao một chính sách như vậy lại có thể giúp ích được cho sự phát triển thị trường tài chính của các nước khác, trong khi thị trường tài chính của bản thân nước đó đang cần tăng cường phát triển và rõ ràng là có nhu cầu phát triển.

Đối với các thị trường ngoại hối, việc tiếp tục quá trình “tự do hóa có kiểm soát” là điều mà Việt Nam cần làm. Tôi cũng đặt niềm tin khi dự án Dung Quất và các nhà máy lọc dầu khác đi vào hoạt động trong tương lai thì chúng ta sẽ được chứng kiến sự chuyển dịch trong cơ cấu tổng thể của xuất, nhập khẩu của đất nước, mà chắc chắn sự chuyển dịch này sẽ có ảnh hưởng tới đồng VND.

Từ góc độ ngân hàng, việc tăng yêu cầu dự trữ bắt buộc tại các ngân hàng có thể hữu ích trong việc giảm đầu cơ và các khoản đầu tư rủi ro cao phát sinh từ tình trạng tăng trưởng liên tục của các khoản tiền gửi trong hệ thống ngân hàng. Khi chương trình hỗ trợ lãi suất kết thúc và giá bất động sản bắt đầu tăng ổn định trở lại tiếp theo giai đoạn bình ổn nửa cuối năm 2009, thì phạm vi tác động mà chương trình này đem lại như các khoản nợ xấu và các khoản đầu tư được tái cấp vốn với lãi suất thấp cần được giám sát một cách chặt chẽ...

Đi tìm nguyên nhân thực của căng thẳng tỷ giá

(Theo Nguyễn Hoài // Vneconomy)

|

| Thông thường, cứ mỗi đợt tỷ giá căng thẳng, lời giải thích của cơ quan quản lý bao giờ cũng là “cân đối cung cầu ngoại tệ vẫn ổn định”, “thâm hụt cán cân thanh toán tổng thể không đến mức lo ngại”, “lãi suất USD trên thị trường ở mức bình thường” và vì thế, “tỷ giá vẫn trong vòng kiểm soát”… - Ảnh: Việt Tuấn. |

Đúng lúc “năm cùng tháng tận”, thị trường ngoại tệ đón nhận một quyết định bất đắc dĩ của Chính phủ, yêu cầu 7 doanh nghiệp lớn của Nhà nước bán lại một phần ngoại tệ cho ngân hàng. Có thể nhờ đó, căng thẳng tỷ giá tạm khép lại nhưng có ý kiến cho rằng, nếu biết triệt tiêu kỳ vọng của thị trường nhằm hướng nguồn lực đó vào sản xuất mới là giải pháp có căn cơ.

Cùng với chính sách lãi suất và gói hỗ trợ lãi suất ngắn hạn thì tỷ giá là vấn đề nóng hổi của thị trường tiền tệ năm 2009. Để thấy rõ sự biến động của chúng, nếu so sánh ở ba góc độ của thị trường là thị trường liên ngân hàng, thị trường tự do, tỷ giá bình quân liên ngân hàng trong 4 giai đoạn (tháng 1 - tháng 3; tháng 4 - tháng 9; tháng 10 - ngày 24/11 và từ 25/11 đến hết năm 2009), thật khó hình dung sự biến động của chúng lớn đến mức nào.

Và có vẻ như giữa hoạt động điều hành và thị trường, rất khó tìm thấy tiếng nói chung.

Khổ sở vì tỷ giá

Đầu tiên, xét trên thị trường liên ngân hàng. Ở giai đoạn 1, tỷ giá dao động trong khoảng 17.450 đồng - 17.700 đồng, cách giá trần khoảng từ 0 - 200 điểm (một điểm tương đương một đồng), lúc đó tính thanh khoản thị trường kém, nguồn cung khan hiếm, ngoại trừ thời điểm thị trường được bổ sung từ doanh thu xuất khẩu vàng.

Giai đoạn 2, tỷ giá liên ngân hàng sát giá trần của Ngân hàng nhà nước (Ngân hàng Nhà nước) trong khoảng 10 ngày sau khi Ngân hàng Nhà nước tăng biên độ tỷ giá (từ +/- 3% lên +/- 5% vào ngày 23/3/2009). Tuy nhiên đến 9/4, tỷ giá liên ngân hàng tăng mạnh và duy trì biên độ 200 - 600 điểm so với giá trần.

Giai đoạn 3, từ cuối tháng 10/2009, tỷ giá tăng mạnh và đến ngày 10/11, cao hơn giá trần 1.000 điểm. Biến động tỷ giá rất dữ dội, có ngày tăng 200 - 300 điểm và đạt đỉnh ở mức 19.750 vào 24/11. Chỉ đến khi Ngân hàng Nhà nước cho phép nhập vàng trở lại, tỷ giá ở thị trường này giảm trong 2 ngày nhưng vẫn cao hơn 1.200 - 1.500 điểm so với giá trần.

Giai đoạn 4, tỷ giá giao dịch liên ngân hàng giảm từ mức cao 19.800 đồng xuống 18.500 đồng, sát với giá trần.

Ở thị trường tự do, tỷ giá biến động dữ dội hơn rất nhiều. Giai đoạn 1, chúng dao động trong khoảng 17.450 đồng - 17.800 đồng, cao hơn tỷ giá trên liên ngân hàng trên 100 điểm. Giai đoạn 2, từ 18.180 đồng - 18.250 đồng nhưng từ nửa cuối tháng 6/2009, tăng lên mức 18.450 đồng - 18.500 đồng.

Sang giai đoạn 2, tỷ giá thị trường tự do tăng rất nhanh, đạt đỉnh 20.000 đồng rồi giảm nhanh về 18.700 đồng trước khi tăng trở lại và duy trì ở mức 19.000 đồng - 19.300 đồng. Đến giai đoạn 4, tỷ giá thị trường này giảm mạnh.

Nếu như tỷ giá hai thị trường trên biến động mạnh thì biến động của tỷ giá bình quân liên ngân hàng do Ngân hàng Nhà nước công bố làm cơ sở cho tỷ giá thị trường biến động rất ít. ở giai đoạn 1, chúng biến động nhỏ và xoay quanh mức 16.980 đồng. Giai đoạn 2, sau khi nới biên độ, tỷ giá giảm từ 16.980 đồng xuống 16.935 đồng (- 0,26%) và duy trì đến hết tháng 5/2009. Từ tháng 6/2009, mặc dù Ngân hàng Nhà nước điều chỉnh tăng dần nhưng mức tăng thấp.

Giai đoạn 3, nhịp độ tăng của tỷ giá bình quân liên ngân hàng vẫn không nhiều và tính đến 19/11/2009, mức tăng của chúng so với cuối 2008 chỉ 0,3%. Ở giai đoạn 4, kể từ 26/11, Ngân hàng Nhà nước điều chỉnh tỷ giá bình quân liên ngân hàng tăng 5,44% và so với cuối năm 2008, mức tăng của chúng chỉ 5,81%.

Cùng với USD, những ngoại tệ khác cũng tăng giá mạnh mẽ mà tỷ giá tính chéo giữa VND với một số ngoại tệ khác được áp dụng để tính thuế xuất nhập khẩu là một ví dụ. Và những nhà đầu cơ ngoại tệ khác ngoài USD đã vớ bẫm, mặc dù đó mới chỉ là số lời lãi tính trên tỷ giá tính chéo của Ngân hàng Nhà nước, còn thực tế thì còn lớn hơn nhiều.

Giải mã ẩn số “bình ngưng”!

Thông thường, cứ mỗi đợt tỷ giá căng thẳng, lời giải thích của cơ quan quản lý bao giờ cũng là “cân đối cung cầu ngoại tệ vẫn ổn định”, “thâm hụt cán cân thanh toán tổng thể không đến mức lo ngại”, “lãi suất USD trên thị trường ở mức bình thường” và vì thế, “tỷ giá vẫn trong vòng kiểm soát”…

Thế nhưng, những gì đang diễn ra trên thị trường lại không tuân theo những trấn an kia, bởi sự căng thẳng tỷ giá trong thời gian qua có phải do những nguyên nhân dài hạn như trên?

Trở lại với thực tế trong năm 2009, mặc dù ngân hàng quá dồi dào nguồn ngoại tệ cho vay tới hàng tỷ USD, khiến lãi suất giảm thấp (dĩ nhiên, lãi suất USD giảm ở Việt Nam còn có một nguyên nhân khác là đồng USD xuống giá so với nhiều đồng tiền chủ chốt khác) nhưng nguồn để kinh doanh (bán ra) thì thiếu.

Khi thiếu, một mặt ngân hàng không có nguồn bán cho doanh nghiệp, khiến doanh nghiệp tăng cường “vét” trên thị trường tự do, đẩy tỷ giá ở thị trường này tăng chóng mặt; mặt khác, họ hối thúc Ngân hàng Nhà nước phải bán ra.

Hiển nhiên như vậy nhưng ít ai tìm thấy mối liên hệ giữa câu chuyện nguồn huy động ngoại tệ thì thừa nhưng nguồn ngoại tệ kinh doanh lại thiếu. Cũng vì thế, hành động ra sao để tạo ra bình thông nhau giữa hai nguồn ngoại tệ này trong hệ thống ngân hàng không được quan tâm, mà thay vào đó là Ngân hàng Nhà nước phải bán ngoại tệ cho ngân hàng thương mại.

Thực tế, Ngân hàng Nhà nước đã hành động theo hướng này và mỗi lần thực hiện “bơm” ra, thị trường bình ổn trở lại nhưng khi hết đợt, tỷ giá lại tăng. Có những thời điểm, Ngân hàng Nhà nước bán ra bao nhiêu, hết bấy nhiêu, hệt như đổ vào “hố đen” không đáy.

Để rõ hơn vấn đề này, ông Lê Xuân Nghĩa, Phó chủ tịch Ủy ban Giám sát tài chính Quốc gia phân tích: “Nhiều người nghĩ tỷ giá là do tác động của thâm hụt thương mại, thâm hụt cán cân thanh toán quốc tế nhưng đó chỉ là những tác động mang tính dài hạn. Còn trong ngắn hạn đối với Việt Nam hiện nay, câu chuyện tỷ giá liên quan nhiều đến lãi suất”.

Theo ông, ở một quốc gia bị “Đô la hóa” từ lâu như Việt Nam, khi Chính phủ có chủ trương hỗ trợ lãi suất đã làm cho lãi suất cho vay của đồng Việt Nam giảm xuống. Tuy nhiên, vì Chính phủ không song song hỗ trợ lãi suất đồng USD nên đã làm cho khoảng cách của chênh lệch lãi suất giữa đồng USD và VND bị thu hẹp lại. Khi khoảng cách này càng gần thì nghiễm nhiên, VND trở nên mất giá và đồng USD bị tăng giá cục bộ ở Việt Nam một cách giả tạo.

Từ đó, một lượng lớn ngoại tệ bị rút khỏi lưu thông, nằm dưới dạng “tài sản để dành”, “găm giữ” của doanh nghiệp và dân chúng trên tài khoản hoặc ở két sắt, chờ tỷ giá tăng để săn tìm lợi nhuận. Và đó cũng chính là tình trạng góp phần tạo nên “bình ngưng” ngoại tệ trong hệ thống ngân hàng mà Ngân hàng Đầu tư và Phát triển Việt Nam trong một văn bản kiến nghị Ngân hàng Nhà nước tháo gỡ một số vướng mắc trong hoạt động kinh doanh ngân hàng đã đề cập.

Dĩ nhiên, tác động phụ này sẽ không xảy ra nếu Chính phủ đồng thời làm hai việc vừa tài trợ lãi suất cho tín dụng nội tệ, vừa tài trợ lãi suất cho tín dụng ngoại tệ, nhằm phản ánh đúng tỷ lệ lạm phát của Việt Nam so với tỷ lệ lạm phát của Mỹ cũng như uy tín của VND so với USD.

Nhìn ở góc độ khác, tình trạng trên cũng lý giải một phần câu chuyện khi cân đối cán cân thanh toán tổng thể, cơ quan chuyên môn đưa ra con số thâm hụt 3 tỷ USD nhưng số “sai sót” lên tới 5,6 tỷ USD.

Số “sai sót” trên có nghĩa như thế nào? Ông Nghĩa phân tích: ở các nước xuất khẩu tư bản thì đó là đầu tư tư bản ngầm ra nước ngoài. Còn ở Việt Nam, vốn là quốc gia “Đô la hóa” nên lượng USD nói trên không ra khỏi biên giới mà chỉ ra khỏi lưu thông và nằm lại dưới dạng “của để dành”, không có tính thanh khoản như mong đợi của thị trường và cũng không thể hiện ở đâu cả.

“Không thể hiện ở đâu cả” thì làm sao biết được “sai sót” những 5,6 tỷ USD? Ông Nghĩa giải thích: “Người ta biết được từ ước lượng kết quả thâm hụt ngoại tệ giảm đi ngần này, thu ngoại tệ ngần này, chứng tỏ có một khối lượng đang nằm đâu đó. Phương pháp này được xác định bằng cách lần mò từ con số cuối cùng đi lên”.

Điều này đồng nghĩa, số “sai sót” trên cũng không phải xuất phát từ nguyên nhân “nhập lậu” vì thực tế, nhập lậu xuất hiện đã hàng chục năm nay nhưng chưa bao giờ có con số thông kê, vậy thì khi xuất hiện con số “sai sót” nói trên, không thể đổ lỗi cho nhập lậu.

Có nên trách cứ kỳ vọng thị trường?

Như vậy, đến bao giờ thì triệt tiêu được kỳ vọng của thị trường? Có lẽ, trước khi trả lời câu hỏi này thì phải hiểu rằng, kỳ vọng thị trường là chuyện đương nhiên, và không nên/không thể trách cứ kẻ có tiền kỳ vọng.

Một chuyên gia cho rằng, chừng nào kỳ vọng còn tăng thì còn găm giữ và ngược lại, họ sẽ bán tống, bán tháo. Vấn đề quan trọng nhất của nhà hoạch định chính sách là đừng tạo ra kỳ vọng đó; hoặc nếu tạo ra thì phải hai chiều: ngày hôm nay bán tốt nhưng ngày mai có thể mua tốt, khiến cho không ai dám để dành bởi sự khó lường của giá cả.

Và đó là nghệ thuật của bàn tay điều hành chính sách.

Bởi vậy, bà Dương Thu Hương, Tổng thư ký Hiệp hội Ngân hàng Việt Nam cho rằng, muốn đồng USD quay trở lại thị trường một cách bình thường thì đầu tiên, tỷ giá hối đoái phải hợp lý, khiến cho người sở hữu ngoại tệ thấy rằng, với giá này, mình có thể bán.

Mặt khác, khi lãi suất VND tăng lên, người sở hữu USD sẽ bán USD để lấy VND. Hai yếu tố này sẽ làm cho kỳ vọng thị trường giảm xuống, nhu cầu tích trữ USD như một thứ “của để dành” như vàng hay kim cương sẽ được triệt tiêu dần.

Thứ ba, còn một yếu tố nữa, khi các cơ hội đầu tư, sản xuất, tiêu dùng phục hồi thì người sở hữu đồng USD sẽ mang chúng để đầu tư với kỳ vọng lợi nhuận cao hơn tích trữ.

Một câu hỏi khác được đặt ra là cơ hội sinh lời từ đầu cơ ngoại tệ trong năm nay sẽ như thế nào?

Ông Nghĩa cho rằng, những khoản sinh lời từ đầu tư ngoại tệ có được trước đó chẳng qua là do may mắn. Bởi vì khi Chính phủ kích cầu, Ngân hàng Nhà nước không thể sử dụng các công cụ thị trường nên phải thay vào đó là các công cụ hành chính như khống chế tăng trưởng tín dụng, lãi suất cho vay.

Tuy nhiên, khi nền kinh tế phục hồi, nhu cầu đầu tư sản xuất thực sự trở lại, Ngân hàng Nhà nước sẽ quay về với các công cụ thị trường, chính sách lãi suất, tỷ giá thực hiện theo đúng cung - cầu thị trường. Từ đó, yếu tố kỳ vọng của thị trường sẽ bị triệt tiêu dần và hành vi đầu cơ sẽ khó có cơ hội.

Đến đây, sẽ có người hỏi rằng: nếu “kỳ vọng thị trường” là “tội đồ” gây nên căng thẳng tỷ giá thì liệu có cần thiết buộc các doanh nghiệp Nhà nước bán lại một phần ngoại tệ cho ngân hàng một cách “oan uổng” như vừa qua?

Liên quan đến vấn đề này, ông Nguyễn Ngọc Bảo, Vụ trưởng Vụ Chính sách tiền tệ (Ngân hàng Nhà nước) nêu quan điểm: “Nguồn ngoại tệ mà các doanh nghiệp đang sở hữu được tạo nên từ những tài nguyên của đất nước. Trong khi thị trường bất ổn, hành động chia sẻ khó khăn với Chính phủ là việc nên làm và phải làm”. Và như vậy, giá như sự chung tay của họ xuất phát từ sự tự nguyện sẽ tốt và đáng trân trọng hơn nhiều lần từ một quyết định “cực chẳng đã”.

Mặt khác, từ việc phân tích biến động tỷ giá qua 4 giai đoạn trong năm 2009, cho thấy, mức tăng tỷ giá hai thị trường liên ngân hàng và thị trường tự do đã không bám sát với mức tăng của tỷ giá bình quân do Ngân hàng Nhà nước công bố.

Liệu, đó có phải là bàn tay quản lý đang dần thoát ly khỏi thị trường?

8 ngành hấp dẫn nhất trong năm 2010

(Theo InfoTV)

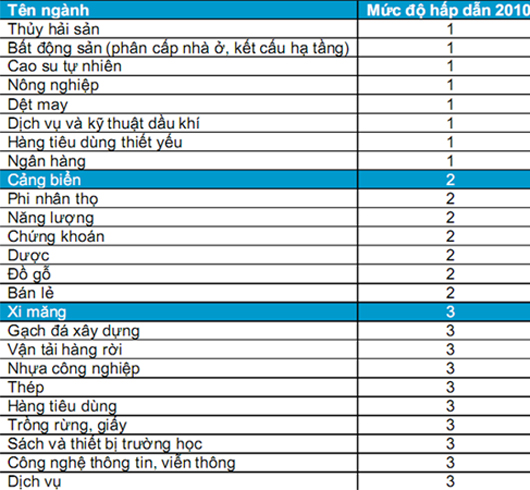

Theo nhận định của CTCK Artex, năm 2009 nhiều doanh nghiệp thuộc một số ngành thu lợi từ việc mua hàng hóa cơ bản với giá rẻ như cao su, sắt thép, hóa chất, dầu… và hoàn nhập dự phòng tài chính. Tuy nhiên, năm 2010 sẽ khó có sự vượt trội về lợi nhuận giống như năm 2009.

Các nhóm ngành: thủy hải sản, cao su tự nhiên, bất động sản phân khúc nhà ở và xây dựng kết cấu hạ tầng, nông nghiệp, dịch vụ và kỹ thuật dầu khí, hàng tiêu dùng thiết yếu, dệt may, ngân hàng là những ngành được Artex đánh giá cao về khả năng tăng trưởng trong năm 2010.

Thủy hải sản:

Ngành thủy hải sản là ngành xuất khẩu chủ lực của Việt Nam, là yếu tố hỗ trợ mạnh mẽ cho đà phục hồi kinh tế, các yếu tố hỗ trợ của Chính phủ sẽ tiếp tục cho ngành này trong năm 2010 với gói hỗ trợ ngành nông, lâm, ngư nghiệp trong thời gian sắp tới. Tuy nhiên, mức độ hỗ trợ trong ngành này sẽ thấp hơn so với năm 2009.

Dự đoán năm 2010, ngành thủy hải sản sẽ tiếp tục là ngành có tốc độ tăng trưởng tốt do tiêu thụ tại các nước phát triển được kỳ vọng tăng trở lại. Tốc độ tăng trưởng trong năm 2010 của ngành được dự báo trên 20%. Thiếu hụt nguyên liệu không phải là vấn đề lớn khi 1 vụ tôm, cá chỉ kéo dài 3 tháng đồng thời các nhà sản xuất đang triển khai xây dựng các trại nuôi, đảm bảo nguồn nguyên liệu, chất lượng sản phẩm, mô hình sản xuất dần được khép kín hóa.

Tuy nhiên, vấn đề rào cản thuế quan và phi thuế quan vẫn tồn tại là một thách thức đối với ngành. Với xu hướng chung của thế giới, những rào cản này ngày càng giảm nhưng đòi hỏi chất lượng sản phẩm ngày càng tăng cao để có thể cạnh tranh với sản phẩm từ các quốc gia khác.

Bên cạnh đó, chi phí vốn năm 2010 được dự báo sẽ tăng khá so với năm 2009 do không còn được hỗ trợ lãi suất 4%, kèm theo đó là vấn đề chi phí nguyên liệu đầu vào, cước vận tải biển có xu hướng tăng trở lại cũng là những thách thức không nhỏ đối với ngành này.

Bất động sản(phân khúc nhà ở và xây dựng kết cấu hạ tầng)

Năm 2009 là năm được đánh giá là năm kinh doanh hiệu quả của các doanh nghiệp bất động sản cũng như giới đầu cơ. Với đặc thù tỷ lệ vay nợ chiếm tỷ trọng lớn trong cơ cấu vốn, có doanh nghiệp vay nợ trên 80% vốn. Các doanh nghiệp này được ưu đãi khá nhiều trong năm 2009 về lãi suất và thuế, đặc biệt là các doanh nghiệp xây dựng nhà ở xã hội.

Tuy nhiên năm 2010, khi các ưu đãi của Chính phủ giảm so với năm 2009, cùng với lãi suất được dự báo tăng trở lại, yếu tố chi phí đầu vào của các doanh nghiệp ngành bất động sản sẽ tăng đáng kể. Thêm vào đó, các doanh nghiệp BĐS hiện nay đang lâm vào tình trạng thiếu vốn. Theo nhận định của Artex, thanh khoản khối ngân hàng sẽ tiếp tục khó khăn ít nhất là quý I/2010, do vậy thiếu vốn đang và sẽ là thách thức đối với các doanh nghiệp BĐS.

Cùng với khủng hoảng kinh tế, cạnh tranh ngành, cạnh tranh với các doanh nghiệp có vốn đầu tư nước ngoài đang có xu hướng tăng mạnh vào BĐS trong thời gian vừa qua. Vì vậy, phân khúc nhà văn phòng, trung tâm thương mại được dự báo sẽ khó khăn trong năm 2010.

Phân khúc nhà ở tầm trung, các dự án nhà ở xã hội được đánh giá triển vọng trong năm 2010, đặc biệt là các dự án ở Hà Nội và Thành phố Hồ Chí Minh. Các doanh nghiệp có quỹ đất lớn, chi phí đầu tư vào đất thấp, vị trí đẹp, ngoài ra những doanh nghiệp đã bán hàng rồi chỉ thu tiền và hạch toán hoặc những công ty chỉ phát triển BĐS trong thời gian ngắn cũng dự kiến sẽ hoạt động khả quan trong năm 2010.

Danh sách các ngành theo khuyến nghị của Artex. Trong đó: 1, 2, 3 lần lượt là các mức: hấp dẫn nhất; hấp dẫn trung bình; kém hấp dẫn nhất:

Cao su tự nhiên

Giá cao su tự nhiên đầu năm 2009 xuống khá thấp so với 2008, tuy nhiên cuối năm 2009 đã tăng trở lại. Đến tháng 12/2009, giá cao su xuất khẩu đạt bình quân 2.004 USD/tấn, tăng 57% so với tháng 1/2009. Lượng cao su và trị giá xuất khẩu cũng tăng liên tục trong quý III và quý IV, đặc biệt 2 tháng cuối năm.

Năm 2010, ngành cao su được kỳ vọng tốt hơn năm 2009. Dự báo mức tiêu thụ cao su thiên nhiên của thế giới năm 2010 vào khoảng 10,43 triệu tấn, tăng 8% so với năm 2009.

Đặc thù của các doanh nghiệp niêm yết thuộc ngành cao su tự nhiên thường có cơ cấu nợ khá thấp, kết quả kinh doanh phụ thuộc rất lớn vào xu hướng giá cao su thế giới.

Do nền kinh tế thế giới bắt đầu bước vào giai đoạn phục hồi, ngoài ra các nước xuất khẩu cao su lớn đã và đang thực hiện tái cơ cấu lại các vườn cao su nên nguồn cung được dự báo sẽ bị ảnh hưởng. Do vậy, giá cao su sẽ được hỗ trợ trong năm 2010.

Nông nghiệp

Ngành nông nghiệp sẽ tiếp tục được Chính phủ ưu tiên phát triển trong năm 2010. Với mức ưu đãi lãi suất 2% trong vòng 24 tháng với các khoản vay giải ngân trong năm 2010, ngành nông nghiệp được dự báo sẽ có những chuyển biến tích cực. Đặc biệt, ngành giống cây trồng và chăn nuôi được dự báo sẽ có tốc độ tăng trưởng 20% trong năm 2010.

Nhu cầu về giống cây trồng, giống chăn nuôi, thức ăn chăn nuôi tiếp tục tăng trong năm 2010. Giá nguyên liệu chế biến thức ăn chăn nuôi cũng là thách thức đối với ngành, tuy nhiên áp lực này là không lớn do tỷ lệ nguyên liệu nhập khẩu không nhiều.

Dệt may

Là ngành xuất khẩu chủ lực của nền kinh tế, luôn chiếm tỷ trọng lớn trong kim ngạch xuất khẩu của Việt Nam. Kết quả kinh doanh ngành tương đối khả quan trong năm 2009, kim ngạch xuất khẩu năm 2009 đạt 9,2 tỷ USD, tăng 1% so với năm 2008. Năm 2010 dự kiến đạt khoảng 10,2-10,5 tỷ USD.

Cùng với đà phục hồi kinh tế, hưởng lợi từ tỷ giá hối đoái, ngàng dệt may năm 2010 được dự báo có khả năng tăng trưởng tương đối tốt so với năm 2009. Hiện nay nhiều doanh nghiệp ngành dệt may đã ký được hợp đồng đến hết quý I/2010, thậm chí có doanh nghiệp ký hợp đồng đến hết quý II/2010.

Thiếu nguồn nguyên liêu, thiếu lao động, áp lực cạnh tranh với hàng hóa nguồn gốc từ Trung Quốc, Ấn Độ, Thái Lan, ASEAN trong năm 2010 cũng là thách thức đối với ngành dệt may.

Dịch vụ và Thiết bị dầu khí

Dự báo giá dầu thế giới năm 2010 sẽ duy trì ở mức trên 70 USD/thùng . Theo dự báo của Cơ quan Năng lượng Quốc tế, giá dầu thô tới quý I/2010 đạt khoảng 77 USD/thùng, quý IV/2010 đạt khoảng 80,33 USD/thùng. Các doanh nghiệp ngành dịch vụ và thiết bị dầu khí năm 2010 được dự báo sẽ đạt kết quả kinh doanh khả quan hơn so với năm 2009.

Dự báo sản lượng nội địa của Việt Nam sẽ bắt đầu cạn vào giữa thập niên tới trong khi kinh tế tiếp tục phát triển nên thu nhập và nhu cầu sẽ gia tăng mạnh. Để đáp ứng nhu cầu tiêu dùng, ngành dầu khí đang mở rộng thăm dò, khai thác dầu khí và khí đốt ở châu Phi nhằm tìm nguồn cho nhà máy lọc dầu và để bù vào sản lượng trong nước giảm.

Một vài doanh nghiệp của ngành có khoản nợ bằng USD khá lớn, tỷ giá đang có xu hướng tăng. Áp lực trả nợ cũng như dự phòng lỗ tỷ giá sẽ là vấn đề mà những doanh nghiệp này phải đối mặt. Tuy nhiên, Thông tư của Bộ Tài chính mới đây đã chấp nhận cho các công ty ghi nhận lỗ tỷ giá trong vòng 5 năm. Do vậy áp lực tỷ giá với những doanh nghiệp này là không lớn.

Chế biến thực phẩm, đồ uống

Dự báo lạm phát năm 2010 tiếp tục tăng và mức lạm phát đứng ở 2 con số. Những công ty kinh doanh thực phẩm, một số mặt hàng thiết yếu sẽ được hưởng lợi từ lạm phát.

Đối với các doanh nghiệp sản xuất, chi phí nguyên liệu đầu vào tăng lên, giá thành sản phẩm sẽ cao và người tiêu dùng về cơ bản vẫn phải chịu.

Đường là nguồn nguyên liệu được sử dụng với tỷ trọng lớn trong cơ cấu sản phẩm ngành bánh kẹo, đồ uống. Thời gian gần đây giá đường đã tăng lên mức kỷ lục đã làm giá vốn hàng bán tăng lên đáng kể, đây là khó khăn được dự báo trong năm 2010.

Ngân hàng

Thanh khoản đang là vấn đề khó khăn lớn nhất đối với các ngân hàng mặc dù lãi suất cơ bản đã được tăng lên 8% kể từ tháng 11/2009. Artex dự báo các ngân hàng sẽ còn gặp khó khăn về thanh khoản ít nhất cho đến hết quý I/2010.

Dự báo lãi suất, tỷ giá sẽ tiếp tục tăng trong năm 2010, khi đó thanh khoản ngân hàng sẽ được cải thiện dần. Artex dự báo nửa cuối năm 2010 hoạt động kinh doanh của các ngân hàng sẽ có nhiều triển vọng.

(Tinkinhte.com tổng hợp từ nhiều nguồn)

[

Trở về]

- Các dự báo khác nhau về giá vàng năm 2010

- Khi quốc gia trở thành con nợ

- Fed có bất ngờ nâng lãi suất trong cuộc họp FOMC vào tuần tới?

- Roubini: Nền kinh tế ngày càng có nhiều dấu hiệu rơi vào khủng hoảng lần 2

- Tương lai kinh tế Việt Nam: Nhà đầu tư nước ngoài nghĩ gì ?

- Thâm hụt ngân sách Mỹ đạt kỷ lục

- Thị trường vàng biến động không rõ xu hướng, chờ đợi diễn biến trên thị trường tiền tệ

- Nhận định thông tin kinh tế Mỹ tối nay

|

|

|

|

- Kết luận từ Thanh tra Chính phủ: Nhiều sai phạm tại Kho bạc Nhà nước

- Nhìn lại thị trường tiền tệ 7 tháng đầu năm và dự báo

- Việt Nam: Nghịch lý ngân hàng sống nhờ “bầu sữa” ngân sách

- Ông Nguyễn Thanh Nghị: “Đề án đặc khu sẽ là bước ngoặt cho Phú Quốc”

- Ngân hàng làm gì với thế hệ Y?

- Thế hệ Y và cuộc cách mạng trong ngân hàng bán lẻ

- Bắt sếp Tập đoàn Thiên Thanh, dự án tỉ đô ra sao?

- Nguy cơ nợ công Việt Nam thực sự nằm ở đâu?

- Nợ công và phần chìm của “tảng băng” doanh nghiệp nhà nước

- Bảo hiểm hưu trí tự nguyện 'cứu' quỹ bảo hiểm xã hội khỏi nguy cơ vỡ quỹ

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com

- TS. Phạm Thế Anh: Xác định các nhân tố quyết định lạm phát ở Việt Nam

- Lạm phát gia tăng: nỗi lo không chỉ riêng của Việt Nam

- Chiến tranh tiền tệ Mỹ -Trung: Âm mưu thiết lập trật tự thế giới mới ?

- Chính sách tiền tệ: thị trường tiền tệ liệu có rối loạn ?

- Chính sách tiền tệ: Điều chỉnh tỷ giá hối đoái và những tác động

- Dự báo xu hướng vận động thị trường tài chính 2010

- Lãi suất cho vay: Rủi ro pháp lý và sức chịu đựng của doanh nghiệp

- Ngân hàng nước ngoài tại Việt Nam "lách" luật kiếm siêu lợi nhuận?

- PGS.TS Trần Hoàng Ngân: 'Việt Nam không nên phá giá tiền đồng'

- Xu hướng thị trường nhà đất 2010: Nhận định từ các chuyên gia

- Đồng USD sẽ tăng giá trở lại trong năm 2010

- Đầu tư vào nhà đất vẫn là số một!