TS. Lê Xuân Nghĩa : Chính sách tiền tệ và thảm cảnh chứng khoán Việt Nam

Từ đầu năm đến nay, mặc dù vẫn chịu ảnh hưởng của khủng hoảng nợ châu Âu, chiến tranh tại Libya và động đất tại Nhật Bản, phần lớn các thị trường chứng khoán trên thế giới biến động không đáng kể. Đặc biệt tại các nền kinh tế phát triển hàng đầu thế giới như Mỹ, Đức chỉ số chứng khoán diễn biến tích cực hơn các nền kinh tế mới nổi.

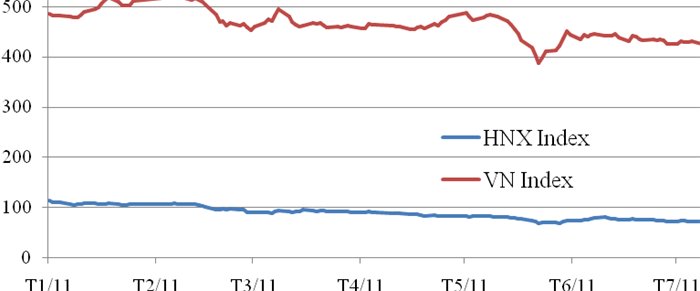

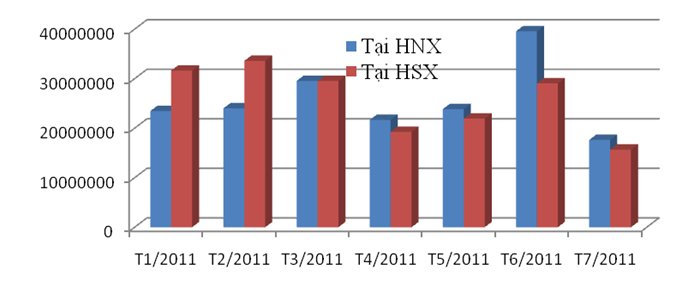

Kể từ khi chuyển đổi sang nền kinh tế thị trường, năm 2011 là một trong những năm khó khăn nhất đối với nền kinh tế Việt Nam và thậm chí còn khó khăn hơn năm 2008 khi thế giới đối mặt với khủng hoảng tài chính. Chỉ số giá tiêu dùng (CPI) trong 7 tháng đầu năm đã lên tới 14,61% và mục tiêu kiểm soát CPI cả năm dưới 17% khó có thể đạt được. Tốc độ tăng trưởng GDP trong 6 tháng đầu năm chỉ đạt 5,57%, thấp hơn mức tăng trưởng GDP cùng kỳ năm 2010 (6,16%). Việc thi hành chính sách tiền tệ thắt chặt cùng với với lãi suất vay tăng quá cao, giá nguyên nhiên liệu tăng đã tác động tiêu cực đến các doanh nghiệp. Theo báo cáo của Ủy ban Kinh tế Quốc hội, trong 6 tháng đầu năm có khoảng 30% số doanh nghiệp có đăng ký kinh doanh phải phá sản, giải thể, đóng cửa, tạm ngừng sản xuất. Chỉ số niềm tin kinh doanh (BCI) của các doanh nghiệp Việt Nam quí 2-2011 giảm tới 21 điểm xuống còn 88 điểm, mức thấp nhất kể từ khi chỉ số này được tiến hành khảo sát (quí 3-2008 - 100 điểm). Tác động lên thị trường chứng khoán Thị trường chứng khoán từ đầu năm đến nay chịu ảnh hưởng và phản ánh những khó khăn, bất ổn của kinh tế vĩ mô. Đồng thời nó cũng chịu những tác động trực tiếp của chính sách tiền tệ thắt chặt, đặc biệt là chủ trương cắt giảm tỷ lệ dư nợ tín dụng phi sản xuất trên tổng dư nợ của ngành ngân hàng xuống 22% (30-6-2011) và 16% (31-12-2011). Tính từ đầu năm đến nay (25-7-2011), chỉ số VN Index tụt giảm 15,54% và chỉ số HNX Index giảm 38,52%. Xu hướng suy giảm của thị trường chứng khoán chiếm ưu thế trong 7 tháng đầu năm 2011. Giai đoạn này cũng chứng kiến một đợt hồi phục kỹ thuật của thị trường (từ ngày 25-5 đến ngày 15-6) không được ủng hộ của các yếu tố kinh tế vĩ mô cơ bản. Sau giai đoạn hồi phục kỹ thuật này thị trường tiếp tục đi xuống. Thanh khoản của thị trường cũng giảm sút mạnh, khối lượng giao dịch cổ phiếu bình quân phiên từ mức 25-30 triệu cổ phiếu trong quí 1 trên mỗi sàn xuống mức 15-18 triệu cổ phiếu trong tháng 7. Gần đây đã xuất hiện những phiên giao dịch tại HSX và HNX mà khối lượng giao dịch nhiều cổ phiếu rớt xuống mức thảm hại - dưới 100 cổ phiếu trong 1 phiên giao dịch. Thị trường OTC và UPCOM cũng hầu như bị đóng băng với khối lượng giao dịch rất ảm đạm không đáng kể. Mức vốn hóa thị trường cuối tháng 6 đạt 686.000 tỉ đồng, giảm 40.000 tỉ đồng so với cuối năm 2010, mức vốn hóa so với GDP giảm xuống 36% từ mức 39% cuối năm 2010. Xét về mặt bằng giá cổ phiếu, thị trường chứng khoán Việt Nam hiện đang là một trong những thị trường có giá cổ phiếu rẻ nhất trong các thị trường mới nổi. Tính đến ngày 22-7-2011 có 200/284 cổ phiếu niêm yết tại HSX và 309/383 cổ phiếu niêm yết tại HNX có thị giá dưới giá trị sổ sách, 107/284 cổ phiếu niêm yết tại HSX và 214/383 cổ phiếu niêm yết tại HNX có giá dưới mệnh giá 10.000 đồng. Tuy nhiên, trước áp lực lạm phát cao và tốc độ tăng trưởng chậm có nguy cơ bào mòn lợi nhuận của doanh nghiệp thì chỉ tiêu PEG có thể bị suy giảm nên thị trường vẫn có thể đi xuống. Bảng 1: Mức P/E của thị trường chứng khoán Việt Nam và các thị trường mới nổi Tên nước Tháng 5-2011 Tháng 6-2011 Brazil 9,8 9,7 Nga 7,9 7,9 Ấn Độ 20,5 16,9 Trung Quốc 15,3 15,7 Columbia 22,8 22,9 Indonesia 18,0 17,9 Việt Nam 9,0 9,2 Ai Cập 13,6 15,8 Thổ Nhĩ Kỳ 12,5 12,1 Nam Phi 14,6 15,4 Việc huy động vốn trên thị trường chứng khoán cũng gặp khó khăn do thị trường giảm sút, giá cổ phiếu xuống dưới mệnh giá, mặt bằng lãi suất cao. Trong 6 tháng đầu năm, vốn huy động qua phát hành thêm cổ phiếu chỉ đạt 4.500 tỉ đồng, tương đương 16% và vốn huy động qua đấu giá cổ phần hóa đạt 560 tỉ đồng, bằng 68% so với cùng kỳ năm trước. Nhà đầu tư nước ngoài cũng giảm hẳn quy mô giao dịch trong 7 tháng đầu năm, đặc biệt từ tháng 5-2011 khối này có xu hướng bán ròng cổ phiếu (tháng 6 nếu không tính giao dịch mua thỏa thuận cổ phiếu VNM thì khối này đã bán ròng). Bảng 2: Giá trị cổ phiếu mua ròng tại HSX của khối đầu tư nước ngoài (Đơn vị: tỉ đồng) T1/2011 T2/2011 T3/2011 T4/2011 T5/2011 T6/2011 T7/2011 1.426 (2) 21 785 (11) 793 (2) Chỉ số VN Index không còn phản ánh đúng thực chất mức giá của thị trường như chỉ số HNX Index do sự tác động của các quỹ đầu tư chỉ số nước ngoài. Loại trừ tác động của các cổ phiếu có vốn hóa lớn nhất thị trường thì mặt bằng giá phần lớn cổ phiếu tại HSX tương đương VN Index khoảng dưới 350 điểm. Theo nghiên cứu của Công ty chứng khoán VCBS, với mục đích nâng đỡ chỉ số VN Index, các quỹ này đã không ít lần tác động lên một số cổ phiếu chủ chốt có tính trụ cột của HSX. Theo thống kê của VCBS, 12 cổ phiếu đứng đầu về thu hút mua ròng của nhà đầu tư nước ngoài (ngoại trừ KDC) đều thuộc nhóm cổ phiếu lớn trên HSX. 12 cổ phiếu này chiếm tới gần 70% tổng giá trị mua ròng của khối đầu tư nước ngoài. trong 6 tháng đầu năm 2011. Trước thực trạng giá cổ phiếu giảm mạnh dưới mệnh giá đã có những công ty xin hủy đăng ký niêm yết hoặc dự định rút niêm yết khỏi thị trường chứng khoán vì ảnh hưởng xấu đến hình ảnh, thương hiệu của công ty. Nếu thị trường tiếp tục đi xuống sẽ xuất hiện trào lưu rút niêm yết và ảnh hưởng đến quá trình thúc đẩy các công ty niêm yết cổ phiếu. Điều này sẽ ảnh hưởng xấu đến tiến trình thúc đẩy doanh nghiệp niêm yết cổ phiếu trên thị trường. Tình trạng trục lợi trên thị trường chứng khoán năm 2011 đã bùng phát và trở nên phổ biến. Trong 6 tháng đầu năm, UBCKNN đã ban hành 60 quyết định xử phạt vi phạm hành chính với tổng số tiền xử phạt lên đến 5,45 tỉ đồng. Tuy nhiên mức xử phạt này vẫn không đáng kể so với thu nhập từ các hành vi vi phạm. Các hành vi trục lợi ngày càng tinh vi với quy mô lớn, mức độ nghiêm trọng hơn: thao túng VN Index, làm giá cổ phiếu, bán khống, giao dịch nội gián... tác động đến xu hướng và sự công bằng minh bạch của thị trường, ảnh hưởng xấu đến lợi ích của nhà đầu tư, đặc biệt là các nhà đầu tư nhỏ, đe đọa sự ổn định của thị trường. Mặc dù cơ quan quản lý đã có những nỗ lực nhất định trong việc xử lý và đối phó với những hành vi trục lợi nêu trên, tuy nhiên nó vẫn tiếp diễn và ngày càng gia tăng. Tình trạng số liệu báo cáo tài chính sai lệch nhiều, doanh nghiệp cố tình "thổi phồng" lợi nhuận hoặc che dấu bớt lợi nhuận cũng gia tăng từ năm 2010. Lợi nhuận của doanh nghiệp trước và sau kiểm toán phát sinh chênh lệch đến hàng trăm tỉ đồng. Nếu không giám sát chặt chẽ báo cáo tài chính hàng quí thì các doanh nghiệp sẽ cố tình làm sai để trục lợi. Điều này rất nguy hiểm đối với thị trường chứng khoán khi thông tin bị bóp méo. Số tài khoản thường xuyên hoạt động hiện tại chỉ chiếm 20% tổng số tài khoản chứng khoán. Phần lớn nhà đầu tư đứng ngoài thị trường quan sát và không giao dịch khi không xác định được xu hướng thị trường. Hiện tại chỉ có các nhà đầu tư tổ chức và nhà tạo lập thị trường tự giao dịch mua - bán để tạo thanh khoản cho thị trường. Một số giải pháp chủ yếu để ổn định thị trường Ổn định kinh tế vĩ mô, tạo niềm tin cho nhà đầu tư là giải pháp quan trọng nhất vì thị trường chứng khoán là thị trường của kỳ vọng vào tương lai. Do đó, kiểm soát lạm phát, hạn chế thâm hụt ngân sách, hạn chế nhập siêu và ổn định giá trị của đồng Việt Nam là những ưu tiên trước mắt mà thị trường đòi hỏi. Thiếu vắng niềm tin ở tương lai kinh tế vĩ mô, triển vọng phát triển ngành hay doanh nghiệp thì không những nhà đầu tư tổ chức mà nhà đầu tư cá nhân cũng không xác định đầu tư dài hạn vào thị trường chứng khoán. Khi không xác định được tương lai thì trào lưu đầu tư ngắn hạn theo kiểu lướt sóng là không tránh khỏi. Thị trường chứng khoán đã ra đời được 11 năm nhưng phương thức giao dịch lạc hậu T+3 vẫn là một trong những rào cản lớn nhất ảnh hưởng đến việc thu hút dòng vốn của nhà đầu tư. Trong khi phương thức giao dịch T+1 có thể áp dụng (đã áp dụng với giao dịch thỏa thuận) thì đến nay cơ quan quản lý vẫn chưa cho phép áp dụng phương thức giao dịch T+2. Đây là một trong những bức xúc và mong đợi của cộng đồng đầu tư chứng khoán. Các giải pháp như cho phép nhà đầu tư được mở nhiều tài khoản, được mua bán cổ phiếu cùng phiên hay kéo dài thời gian giao dịch phần lớn không có ý nghĩa khi mà từ bao lâu nay nhà đầu tư đã tìm ra rất nhiều cách lách luật để thực hiện điều này. Giữ nguyên tỷ lệ cho vay chứng khoán trên tổng dư nợ tín dụng và tạm dừng chương trình thoái vốn của các doanh nghiệp nhà nước khỏi thị trường chứng khoán cũng là một giải pháp tránh đẩy thị trường đi xuống. Nếu luồng tiền của nhà đầu tư tổ chức cũ phần lớn bị rút ra khỏi thị trường thì cho dù mặt bằng giá cổ phiếu có trở nên rất hấp dẫn thì thị trường cũng khó tăng trưởng bền vững trở lại nếu chỉ trông mong vào luồng tiền của nhà đầu tư cá nhân và các quỹ đầu tư mới. Mối lo ngại từ cuối năm 2010 rằng bong bóng chứng khoán sẽ xảy ra trong năm 2011 càng trở nên không có cơ sở khi thị trường vẫn trong chiều hướng đi xuống từ đầu năm. Các cơ quan quản lý cần tập trung nỗ lực để hạn chế các hành vi trục lợi, thao túng thị trường chứng khoán. Cần phát hiện và nghiêm trị thích đáng các hành vi trục lợi để đảm bảo tính minh bạch và lành mạnh của thị trường. Cần có các chế tài xử phạt mạnh để đảm bảo minh bạch thông tin. Doanh nghiệp có những sai lệch vi phạm liên tiếp phải bị xử phạt nặng. Kế toán trưởng của doanh nghiệp lập báo cáo tài chính sai sót vượt quá một số lần cụ thể phải bị thu hồi có thời hạn giấy phép hành nghề. Đẩy mạnh tiến độ cổ phần hóa các doanh nghiệp nhà nước lớn, hiệu quả kinh doanh cao như MobiFone, VinaPhone, Viettel... để tăng nguồn cung hàng hóa chất lượng cao nhằm thu hút vốn đầu tư của nhà đầu tư tổ chức nước ngoài, giảm thiểu hoặc bán hết cổ phần của nhà nước tại các doanh nghiệp không thiết yếu. Mở rộng room (tỷ lệ sở hữu của nhà đầu tư nước ngoài trong các doanh nghiệp niêm yết) (trừ ngành ngân hàng) đối với những lĩnh vực không cần hạn chế để thu hút vốn của khối đầu tư nước ngoài. Tác giả: TS. Lê Xuân Nghĩa // Theo TBKTSG

Hình 1: Biến động của chỉ số VN Index và HNX Index từ 4-1-2011 đến 25-7-2011

Hình 2: Khối lượng giao dịch cổ phiếu bình quân phiên.

[

Trở về]

- “Chính sách tiền tệ chặt chẽ”: Tư tưởng lớn gặp nhau?

- Thanh toán trực tuyến: Bức tranh màu xám vẫn chờ một định hướng

- Lãi suất USD làm khổ tiền đồng

- Công ty chứng khoán: Vì sao chưa... chết ?

- Vàng đã bị làm giá như thế nào?

- JPMorgan: Vẫn nên nắm giữ hàng hóa ngay cả khi tăng trưởng kinh tế chậm lại

- Tìm nguyên nhân ngân hàng bất ngờ đua ‘xả’ USD

- Đổ xô vay... USD

|

|

|

|

- Kết luận từ Thanh tra Chính phủ: Nhiều sai phạm tại Kho bạc Nhà nước

- Nhìn lại thị trường tiền tệ 7 tháng đầu năm và dự báo

- Việt Nam: Nghịch lý ngân hàng sống nhờ “bầu sữa” ngân sách

- Ông Nguyễn Thanh Nghị: “Đề án đặc khu sẽ là bước ngoặt cho Phú Quốc”

- Ngân hàng làm gì với thế hệ Y?

- Thế hệ Y và cuộc cách mạng trong ngân hàng bán lẻ

- Bắt sếp Tập đoàn Thiên Thanh, dự án tỉ đô ra sao?

- Nguy cơ nợ công Việt Nam thực sự nằm ở đâu?

- Nợ công và phần chìm của “tảng băng” doanh nghiệp nhà nước

- Bảo hiểm hưu trí tự nguyện 'cứu' quỹ bảo hiểm xã hội khỏi nguy cơ vỡ quỹ

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com

- TS. Phạm Thế Anh: Xác định các nhân tố quyết định lạm phát ở Việt Nam

- Lạm phát gia tăng: nỗi lo không chỉ riêng của Việt Nam

- Chiến tranh tiền tệ Mỹ -Trung: Âm mưu thiết lập trật tự thế giới mới ?

- Chính sách tiền tệ: thị trường tiền tệ liệu có rối loạn ?

- Chính sách tiền tệ: Điều chỉnh tỷ giá hối đoái và những tác động

- Dự báo xu hướng vận động thị trường tài chính 2010

- Lãi suất cho vay: Rủi ro pháp lý và sức chịu đựng của doanh nghiệp

- Ngân hàng nước ngoài tại Việt Nam "lách" luật kiếm siêu lợi nhuận?

- PGS.TS Trần Hoàng Ngân: 'Việt Nam không nên phá giá tiền đồng'

- Xu hướng thị trường nhà đất 2010: Nhận định từ các chuyên gia

- Đồng USD sẽ tăng giá trở lại trong năm 2010

- Đầu tư vào nhà đất vẫn là số một!