Tìm 'điểm tựa' cho thị trường chứng khoán

2010 thực sự là một năm khó khăn với thị trường chứng khoán (TTCK) VN. Sau những giai đoạn Index “loanh quanh” trong biên độ hẹp thì xu hướng mà thị trường tìm tới là những đợt sụt giảm mạnh.

Từ giữa tháng 10, được sự hỗ trợ của yếu tố định giá (P/E - hệ số giá/thu nhập thấp), cũng như kết quả kinh doanh quý 3 “chấp nhận được” của các DN niêm yết, kỳ vọng về khả năng hồi phục của TTCK bắt đầu nhen nhóm. Tuy nhiên, một lần nữa, sự biến động không tưởng của thị trường vàng, căng thẳng trên thi trường ngoại hối, CPI tiềm ẩn nguy cơ tăng cao, chính sách tiên tệ đột ngột thay đổi lại tiếp tục thử thách TTCK.

Lạc nhịp

Những khó khăn ngay trước mắt với thị trường là khá rõ ràng, vậy đâu là yếu tố tích cực đang hỗ trợ TTCK VN ?

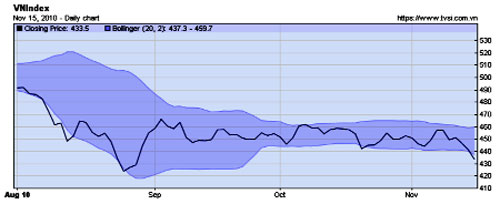

Biểu đồ diễn biến VN-Index từ tháng 8-11/2010

Thứ nhất, tín hiệu tích cực từ kinh tế và TTCK thế giới. Từ nền kinh tế đầu tàu Mỹ, cùng với tăng trưởng GDP khá lạc quan (quý III/2010 tăng 2%), Fed cũng tuyên bố tiếp tục duy trì những gói kích thích kinh tế như lãi suất thấp, mua chứng chỉ quỹ dài hạn nhằm tránh nguy cơ giảm phát. Từ các nền kinh tế Châu Á, song hành với tốc độ hồi phục và tăng trưởng kinh tế khá nhanh, nhiều nước như Trung Quốc, Ấn Độ bắt đầu có động thái thắt chặt tiền tệ nhằm đảm bảo mục tiêu tăng trưởng và kiềm chế lạm phát. TTCK thế giới cũng phát đi tín hiệu tích cực, Dow Jones có một tháng 10 tăng điểm ấn tượng nhất kể từ 2006, S&P 500 và Nasdaq tăng mạnh nhất kể từ 2003. Chứng khoán Châu Á trong tháng 10 cũng chứng kiến hàng loạt phiên tăng điểm mạnh.

Có thể thấy, những tín hiệu tích cực từ kinh tế và chứng khoán thế giới là không thể phủ nhận. Song TTCK VN trong suốt giai đoạn vừa qua dường như chịu nhiều ảnh hưởng khi có thông tin tiêu cực từ thế giới, trong khi lạc nhịp với đà tăng của những thị trường khác. Vì vậy, yếu tố hỗ trợ từ kinh tế và chứng khoán thế giới được xem cần, nhưng chưa đủ để làm điểm tựa cho thị trường VN.

Thứ hai, khối ngoại liên tục mua ròng. Tháng 10 ghi nhận giá trị mua ròng kỷ lục, cao nhất trong 6 tháng trở lại đây của giới đầu tư nước ngoài. Giá thị mua ròng đạt hơn 1,500 tỷ trên HoSE và hơn 100 tỷ tại HNX. Nhóm cổ phiếu được mua mạnh là những bluechips như DPM, BVH... Nương theo khối ngoại cũng là chiến lược được nhiều nhà đầu tư sử dụng trong giai đoạn này nhằm tận dụng sóng ngắn của nhiều bluechips. Chiến lược này được đánh giá khá an toàn trong bối cảnh hiện tại. Đó là bởi những bluechips vốn có nền tảng cơ bản tốt, lại có sự hỗ trợ mua vào của khối ngoại.

Tuy nhiên động thái mua ròng của khối ngoại chưa có ảnh hưởng tích cực xét trên phạm vi toàn thị trường. Một mặt, việc mua ròng chỉ tập trung vào nhóm bluechips, mặt khác việc đỡ giá bluechips còn ảnh hưởng bóp méo thị trường khi VN index liên tục đi ngang nhưng thực tế, nhóm cổ phiếu midcap và penny đã giảm khá sâu.

Bệ đỡ mỏng manh

Thứ ba, động thái mua cổ phiếu quỹ của các Cty niêm yết – lý thuyết trò chơi giữa DN và nhà đầu tư. Trong giai đoạn tháng 10, 11, hàng loạt Cty niêm yết công bố thông tin mua lại cổ phiếu quỹ. Trong bối cảnh thị trường sụt giảm, việc mua lại cổ phiếu quỹ có thể được xem như “cuộc chơi” giữa DN và nhà đầu tư. Động thái mua lại cổ phiếu quỹ theo góc nhìn tích cực sẽ hỗ trợ tâm lý cho nhà đầu tư, cho thấy bản thân DN tin tưởng vào khả năng tăng trưởng trong tương lai, cổ phiếu đang ở mức giá hợp lý để mua vào, cũng như hạn chế bớt nguồn cung cổ phiếu trên thị trường. Nếu như các DN thực hiện mua lại cổ phiếu quỹ theo đúng như cam kết, về phía mình, giới đầu tư bình tâm hơn và cũng thực hiện mua vào cổ phiếu thì rõ ràng cả DN và nhà đầu tư đều được lợi. Dù vậy, trên thực tế, số lượng cổ phiếu các DN đăng ký mua vào là không lớn và cũng chưa có tín hiệu cho thấy sự hưởng ứng từ phía giới đầu tư.

Thứ tư, chốt NAV (giá trị tài sản ròng) của các quỹ đầu tư. TTCK trong tháng 12 thường được kỳ vọng sẽ tăng giá nhằm làm đẹp NAV của các quỹ. Thực tế, trong hai năm 2008, 2009, thị trường thường có sự phục hồi, tăng nhẹ trong thời điểm cuối năm.

Tuy nhiên, tương tự như hành động mua vào của khối ngoại, áp lực làm đẹp NAV của các quỹ phần lớn sẽ ảnh hưởng tích cực tới nhóm bluechips chứ khó kỳ vọng tác động trên phạm vi rộng. Cùng với đó, rủi ro thị trường tiếp tục giảm sau thời gian chốt NAV là có thể xảy ra.

Như vậy, những điểm tựa trong ngắn hạn cho TTCK dường như chưa đủ để “đỡ” cho khó khăn trước mắt. Kỳ vọng có lẽ cần được gửi gắm dài hơi hơn đến cuối quý 1/2011, giai đoạn được đánh giá là áp lực tăng CPI, cũng như những căng thẳng trên thị trường tiền tệ, ngoại tệ, vàng sẽ giảm bớt.

Chuyên mục hợp tác với Cty CK Phố Wall

(Diễn đàn doanh nghiệp)

[

Trở về]

- Mở phiên khởi sắc, hai sàn vươn lên ghi điểm

- Cơ hội không chia đều!

- Chờ tia sáng cuối đường hầm!

- TTCK sẽ tăng trưởng nếu VND được giữ ổn định

- “Làm giá” phải trả giá

- CTCP Phát triển nhà và Sản xuất Vật liệu Xây dựng Chí Linh được chấp thuận nguyên tắc niêm yết cổ phiếu

- Thị trường sẽ có phiên phục hồi nhẹ

- CTCP Đầu tư và Xây lắp Dầu khí Sài Gòn nộp hồ sơ đăng ký niêm yết cổ phiếu

|

|

|

|

- Kết luận từ Thanh tra Chính phủ: Nhiều sai phạm tại Kho bạc Nhà nước

- Nhìn lại thị trường tiền tệ 7 tháng đầu năm và dự báo

- Việt Nam: Nghịch lý ngân hàng sống nhờ “bầu sữa” ngân sách

- Ông Nguyễn Thanh Nghị: “Đề án đặc khu sẽ là bước ngoặt cho Phú Quốc”

- Ngân hàng làm gì với thế hệ Y?

- Thế hệ Y và cuộc cách mạng trong ngân hàng bán lẻ

- Bắt sếp Tập đoàn Thiên Thanh, dự án tỉ đô ra sao?

- Nguy cơ nợ công Việt Nam thực sự nằm ở đâu?

- Nợ công và phần chìm của “tảng băng” doanh nghiệp nhà nước

- Bảo hiểm hưu trí tự nguyện 'cứu' quỹ bảo hiểm xã hội khỏi nguy cơ vỡ quỹ

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com

- TS. Phạm Thế Anh: Xác định các nhân tố quyết định lạm phát ở Việt Nam

- Lạm phát gia tăng: nỗi lo không chỉ riêng của Việt Nam

- Chiến tranh tiền tệ Mỹ -Trung: Âm mưu thiết lập trật tự thế giới mới ?

- Chính sách tiền tệ: thị trường tiền tệ liệu có rối loạn ?

- Chính sách tiền tệ: Điều chỉnh tỷ giá hối đoái và những tác động

- Dự báo xu hướng vận động thị trường tài chính 2010

- Lãi suất cho vay: Rủi ro pháp lý và sức chịu đựng của doanh nghiệp

- Ngân hàng nước ngoài tại Việt Nam "lách" luật kiếm siêu lợi nhuận?

- PGS.TS Trần Hoàng Ngân: 'Việt Nam không nên phá giá tiền đồng'

- Xu hướng thị trường nhà đất 2010: Nhận định từ các chuyên gia

- Đồng USD sẽ tăng giá trở lại trong năm 2010

- Đầu tư vào nhà đất vẫn là số một!