Lạm phát từ chiến lược tăng trưởng dựa vào xuất khẩu

Về cơ bản, lạm phát cao do một số nguyên nhân. Trong đó một nguyên nhân quan trọng là chiến lược tăng trưởng dựa vào xuất khẩu của Việt Nam.

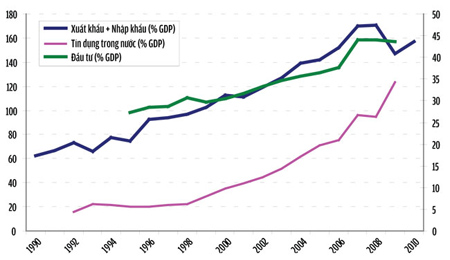

Nhìn tấm gương của các con hổ châu Á trước đây và nhất là Trung Quốc sau này (cộng thêm tư vấn của WB/IMF theo nguyên tắc Đồng thuận Washington), Việt Nam đã không ngần ngại mở bung nền kinh tế để tổng kim ngạch xuất nhập khẩu tăng từ 60% GDP năm 1990 lên hơn 150% năm 2010 (số liệu tài khoản quốc gia). Giống như những láng giềng châu Á, muốn tốc độ tăng trưởng xuất nhập khẩu cao hơn tốc độ tăng trưởng GDP (trung bình cao hơn gần 5%/năm trong giai đoạn 1990 - 2010), Việt Nam phải đẩy mạnh đầu tư, vừa mở cửa cho FDI vừa sử dụng tín dụng trong nước (xem đồ thị tương quan giữa tăng trưởng đầu tư, tín dụng và xuất nhập khẩu trên GDP).

Tăng trưởng tín dụng quá cao không chỉ cho đầu tư

Bên cạnh việc tài trợ cho nhu cầu đầu tư, tín dụng còn cần cho nhu cầu tài trợ tài chính thương mại (trade finance) đang ngày càng lớn. Một ước tính cho rằng nhu cầu này chiếm khoảng 1/3 tổng tín dụng. Bởi vậy, ngay cả khi lãi suất tăng lên rất cao như hai năm qua tăng trưởng tín dụng nội địa vẫn không thể giảm như nhiều nhà kinh tế mong đợi. Một lý do khác là tín dụng được dùng cho nhu cầu đảo nợ của các nhà đầu tư/dự án bất động sản. Khi thị trường đóng băng, những nhà đầu tư bất động sản không thanh lý được các khoản đã đầu tư, họ buộc phải đảo nợ để chờ đợi thị trường ấm lại. Do đó, dù lãi suất cao đến thế nào họ vẫn phải vay. Với những nhà đầu tư/dự án lớn, ngân hàng có thể "giúp đỡ" bằng cách cấu trúc lại khoản vay để không làm ảnh hưởng đến bảng cân đối tài sản của khách hàng. Còn với các công ty/khách hàng nhỏ, cán bộ tín dụng có thể "thu xếp nguồn vốn" với lãi suất vô cùng cao mà ngay cả lãnh đạo ngân hàng cũng không kiểm soát được. Tăng trưởng tín dụng quá cao, dù cho nhu cầu nào, đều trực tiếp hoặc gián tiếp dẫn đến lạm phát.

Giá thế giới tăng trong khi tỷ giá cố định, cấu trúc kinh tế lạc hậu

Nguyên nhân thứ hai của lạm phát cao khi Việt Nam theo đuổi chiến lược tăng trưởng dựa vào xuất khẩu là giá nguyên liệu thô thế giới gia tăng. Với một nền kinh tế có độ mở lớn như Việt Nam, mặt bằng giá thế giới sẽ có ảnh hưởng rất lớn vào giá trong nước nếu chính sách tiền tệ không chủ động. Nên nhớ với một nền kinh tế có dòng vốn tự do (gần như vậy trong hoàn cảnh của Việt Nam) và tỷ giá cố định thì nguyên lý bộ ba bất khả thi (impossible trinity) sẽ trói tay ngân hàng Nhà nước (NHNN), chưa kể cơ quan này không dễ gì trung hoà dòng vốn chảy vào khi tổng số trái phiếu chính phủ lưu hành chỉ khoảng 15% GDP. Một điều đáng tiếc là không rõ vì lý do gì cơ quan này đã từ bỏ việc phát hành tín phiếu NHNN sau lần thử nghiệm đầu năm 2008. Chính những lý do chủ quan và khách quan này đã làm lạm phát Việt Nam cao hơn hẳn các nước trong khu vực mặc dù họ chịu cùng một cú sốc giá hàng hoá thế giới gia tăng.

Bên cạnh việc ảnh hưởng trực tiếp vào mặt bằng giá trong nước, giá hàng hoá và năng lượng thế giới còn có tác động vào lạm phát thông qua cấu trúc của nền kinh tế Việt Nam. Nhiều doanh nghiệp FDI vào Việt Nam vì muốn tận dụng lợi thế giá điện và xăng dầu rẻ so với khu vực. Những công nghệ mà họ đem vào do đó cũng rất hao tốn năng lượng nên tỷ trọng chi phí cho đầu vào này cao. Điều này cũng đúng với các doanh nghiệp Việt Nam, cho nên tính trung bình lượng điện năng và xăng dầu cần thiết để tạo ra 1 đôla GDP tại Việt Nam thuộc loại cao nhất thế giới. Không chỉ có năng lượng, công nghệ của các doanh nghiệp Việt Nam (FDI và nội địa) vẫn thường bị kêu ca không hiện đại và hiệu quả nên nhiều khả năng chi phí cho các đầu vào khác cũng cao (chỉ có chi phí nhân công là thấp). Cho nên giá nguyên nhiên liệu thế giới tăng mạnh trong mấy năm qua sẽ phản ánh vào giá thành sản phẩm của Việt Nam nhiều hơn so với các nước khác. Việc thiếu vắng các sản phẩm và thị trường phái sinh cũng cản trở các doanh nghiệp bảo hiểm bớt rủi ro giá nguyên nhiên liệu đầu vào gia tăng.

Vấn đề cuối cùng liên quan đến lạm phát là "kỳ vọng lạm phát" và đôla hoá/vàng hoá nền kinh tế. Về mặt lý thuyết, lạm phát kỳ vọng có tác động vào lạm phát qua hai kênh. Thứ nhất thông qua việc thiết lập mặt bằng lương (wage setting), nghĩa là nếu người lao động cho rằng lạm phát sẽ tăng thì họ sẽ yêu cầu giới chủ phải tăng lương và chi phí lương cao hơn sẽ phản ánh vào giá sản phẩm đầu ra. Điều này tạo thành một vòng xoáy không có điểm dừng, nhất là nếu kỳ vọng lạm phát cao.

Rất tiếc, Việt Nam không có số liệu về tiền lương và việc làm để có thể kiểm tra giả định này. Tuy nhiên có một số lý do để nghi ngờ lập luận về mặt bằng lương mới. Như đã nói ở trên, tỷ lệ chi phí cho nhân công ở Việt Nam không cao nên nếu lương có tăng do lạm phát kỳ vọng (giả sử người lao động có quyền lực mặc cả và/hoặc hệ thống công đoàn hoạt động hiệu quả) thì ảnh hưởng vào giá đầu ra không chắc đã lớn. Việc 60% lực lượng lao động Việt Nam còn làm việc trong khu vực nông nghiệp càng làm kênh này kém hiệu lực.

Kênh thứ hai là kỳ vọng lạm phát cao sẽ làm lãi suất thực thấp bất chấp lãi suất danh nghĩa có tăng cao. Việc lãi suất thực có xu hướng giảm từ năm 1996 và đã có lúc âm hoàn toàn phù hợp với dòng vốn FDI chảy vào Việt Nam và tổng đầu tư gia tăng liên tục. Cũng giống như kênh mặt bằng lương, kênh lãi suất thực này sẽ tạo ra vòng xoáy lạm phát, nghĩa là lạm phát cao dẫn đến kỳ vọng cao làm giảm lãi suất thực và tăng đầu tư, khi tổng đầu tư tăng sẽ quay lại gây sức ép lên lạm phát. Tuy nhiên kênh lãi suất thực này có điểm dừng vì đến một điểm lạm phát đủ cao người dân sẽ chuyển tài sản của mình vào vàng và đôla thay vì tiếp tục tài trợ cho các hoạt động đầu tư. Lúc này lãi suất danh nghĩa sẽ bị đẩy lên rất cao kéo lãi suất thực lên theo. Đôla hoá/vàng hoá thành một cơ chế phanh tự động của nền kinh tế, đồng thời nó cũng là cơ chế "phòng vệ" duy nhất của người dân đối chọi lại giới doanh nghiệp và... Nhà nước. Điều này, cũng có nghĩa trợ giúp cho chính sách thắt chặt tiền tệ để chống lạm phát.

--------------------------------------

Tác giả: TS LÊ HỒNG GIANG

(Theo SGTT)

Tác giả: TS LÊ HỒNG GIANG

[

Trở về]

- Bóng ma suy thoái kép

- 6 giải pháp cơ bản gia tăng nguồn cung ngoại tệ

- Làm sao để DN đễ tiếp cận vốn ngân hàng?

- Làm ăn thời gian khó

- 'Cán cân thanh toán tổng thể 2011 sẽ thặng dư 1 tỷ USD'

- Bài toán huy động vốn – Phần 1: “Cái khó ló cái khôn”

- Trung Quốc "can thiệp" thị trường vàng thế giới thế nào?

- Cạn vốn: “Lớn” khai lỗ, “nhỏ” đình đốn

|

|

|

|

- Kết luận từ Thanh tra Chính phủ: Nhiều sai phạm tại Kho bạc Nhà nước

- Nhìn lại thị trường tiền tệ 7 tháng đầu năm và dự báo

- Việt Nam: Nghịch lý ngân hàng sống nhờ “bầu sữa” ngân sách

- Ông Nguyễn Thanh Nghị: “Đề án đặc khu sẽ là bước ngoặt cho Phú Quốc”

- Ngân hàng làm gì với thế hệ Y?

- Thế hệ Y và cuộc cách mạng trong ngân hàng bán lẻ

- Bắt sếp Tập đoàn Thiên Thanh, dự án tỉ đô ra sao?

- Nguy cơ nợ công Việt Nam thực sự nằm ở đâu?

- Nợ công và phần chìm của “tảng băng” doanh nghiệp nhà nước

- Bảo hiểm hưu trí tự nguyện 'cứu' quỹ bảo hiểm xã hội khỏi nguy cơ vỡ quỹ

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com

- TS. Phạm Thế Anh: Xác định các nhân tố quyết định lạm phát ở Việt Nam

- Lạm phát gia tăng: nỗi lo không chỉ riêng của Việt Nam

- Chiến tranh tiền tệ Mỹ -Trung: Âm mưu thiết lập trật tự thế giới mới ?

- Chính sách tiền tệ: thị trường tiền tệ liệu có rối loạn ?

- Chính sách tiền tệ: Điều chỉnh tỷ giá hối đoái và những tác động

- Dự báo xu hướng vận động thị trường tài chính 2010

- Lãi suất cho vay: Rủi ro pháp lý và sức chịu đựng của doanh nghiệp

- Ngân hàng nước ngoài tại Việt Nam "lách" luật kiếm siêu lợi nhuận?

- PGS.TS Trần Hoàng Ngân: 'Việt Nam không nên phá giá tiền đồng'

- Xu hướng thị trường nhà đất 2010: Nhận định từ các chuyên gia

- Đồng USD sẽ tăng giá trở lại trong năm 2010

- Đầu tư vào nhà đất vẫn là số một!