Tìm điểm tựa cho lãi suất

Hiện tại dư luận đang bàn việc nếu NHNN tiếp tục bỏ toàn bộ các giới hạn về trần lãi suất (huy động và cho vay ngắn hạn), tức là tự do hoá toàn bộ lãi suất thì lãi suất sẽ đi về đâu ? Và thị trường sẽ lấy gì làm cơ sở tham chiếu tương xứng để xác định lãi suất hợp lý.

Các chuyên gia kinh tế cho rằng, trong điều kiện VN tiến tới một cơ chế lãi suất thả nổi hoàn toàn, cần có một lộ trình phù hợp và đặc biệt cần đi tìm điểm tựa tốt cho lãi suất thị trường trong điều kiện ấy.

Lãi suất trái phiếu chính phủ - lãi suất điểm tựa

Trên thị trường tiền tệ, lãi suất trái phiếu chính phủ có ý nghĩa tham khảo rất quan trọng đối với các NHTM. Thị trường cho đây là công cụ có mức rủi ro bằng không (so với các công cụ khác). Đồng thời, mức độ phát triển của thị trường trái phiếu chính phủ có ảnh hưởng quan trọng đến khả năng điều hành thị trường tiền tệ của NHNN (thông qua việc mua vào hay bán ra trái phiếu chính phủ để điều tiết cung tiền). Mức độ phát triển của thị trường trái phiếu phản ánh năng lực điều hành, quản lý nợ công của Chính phủ thông qua việc chứng khoán hoá nợ công. Còn từ phía NHTM, việc phát triển của thị trường trái phiếu chính phủ sẽ tác động và giúp NHTM quản lý tốt thanh khoản của ngân hàng. Trong điều kiện thị trường trái phiếu phát triển, mức độ thanh khoản, tính khả mại của trái phiếu chính phủ cao, các NHTM thường nắm giữ nhiều trái phiếu chính phủ.

Trên phương diện kinh tế vĩ mô, (lãi suất) trái phiếu chính phủ phản ánh khá tổng hợp điều kiện kinh tế vĩ mô của một quốc gia. Nhìn vào lãi suất trái phiếu chính phủ chúng ta cũng có thể thấy được sức mạnh của một quốc gia - mà mức độ tín nhiệm của trái phiếu lại phản ánh điều đó. Nhìn chung, khi lãi suất trái phiếu chính phủ thấp sẽ là cơ sở để thị trường đi đến một mức lãi suất thấp.

Tại VN, thời gian qua, thị trường trái phiếu được coi là còn kém phát triển, quy mô hiện nay khoảng 10% GDP, các NHTM nắm giữ rất ít trái phiếu chính phủ trong chiến lược quản lý thanh khoản của mình. Ngoài ra, các chuyên gia tài chính cho rằng thị trường trái phiếu chính phủ đang ở giai đoạn đầu của sự phát triển.

Xét riêng trong năm 2009 tỷ lệ huy động trái phiếu chính phủ chỉ đạt hơn 4,18% so với gọi thầu. Mức độ huy động vốn qua đấu thầu trái phiếu chính phủ tại Sở Giao dịch Chứng khoán Hà Nội như vậy là khá thấp so với các năm 2007 và 2008.

Năm 2009, Sở Giao dịch chứng khoán Hà Nội đã tổ chức 51 đợt đấu thầu trái phiếu Chính phủ bằng nội tệ, huy động được 2.578/62.700 tỷ VND gọi thầu. Trong khi đó, năm 2007 huy động được 15.839 tỷ đồng/khối lượng gọi thầu 23.400 tỷ đồng, tỷ lệ thành công là 67,69%. Năm 2008 huy động 6.060 tỷ đồng/26.600 tỷ đồng khối lượng gọi thầu, tỷ lệ thành công 22,78%. Năm 2009 huy động 2.578,5 tỷ đồng/61.700 tỷ đồng khối lượng gọi thầu, tỷ lệ thành công 4,18%.

Điểm chú ý hoạt động đấu thầu trái phiếu chính phủ tại SGD CK Hà Nội trong năm 2009 là tổ chức 6 phiên đấu thầu trái phiếu chính phủ bằng ngoại tệ (USD), với các kỳ hạn 1, 2 và 3 năm. Số trái phiếu đấu thầu thành công trong đợt 1/2009 và đợt 2/2009 được niêm yết và giao dịch trên hệ thống giao dịch trái phiếu chính phủ.

Chưa thể hiện hết vai trò

Theo dõi lãi suất cho thấy, lãi suất trái phiếu chính phủ trong thời gian qua dường như không có vai trò là lãi suất chuẩn, lãi suất tham chiếu cho thị trường tiền tệ. Nguyên nhân của tình trạng này là do: Lãi suất phải tuân thủ theo chỉ đạo của Bộ Tài chính. Quy mô thị trường quá nhỏ cộng với các kỳ phát hành khá manh mún và sự phối hợp với chính sách tiền tệ và tài khoá chưa có sự phối hợp chặt chẽ. Bên cạnh đó, những bất định ở kinh tế vĩ mô như lạm phát có nguy cơ bùng phát, hệ thống NHTM chưa thực sự lành mạnh; Việc phát hành trái phiếu quốc tế đầu năm 2010 là có thành công về số lượng (1 tỷ USD) nhưng về lãi suất (6,97%) còn cao hơn Philippines, Indonesia...

| Cần tạo ra một số cơ sở kinh tế cho sự tồn tại của mặt bằng lãi suất thấp và trong đó lãi suất tham chiếu quan trọng phải thấp là lãi suất trái phiếu chính phủ. |

Trong điều kiện lãi suất trái phiếu chính phủ còn “yếu” như vậy, NHNN đã rất nỗ lực đưa ra đưa ra các loại lãi suất như lãi suất cơ bản, lãi suất tái cấp vốn... Trong đó lãi suất cơ bản được kỳ vọng là công cụ quan trọng để NHNN điều hành lãi suất theo ý trí của mình. Đặc biệt là lãi suất cơ bản là công cụ quan trọng cùng với công cụ trần lãi suất đã kìm lãi suất thị trường ở mức khá thấp (NHTM được cho vay với lãi suất không quá 150% so với lãi suất cơ bản do NHNN công bố).

Trong vài năm gần đây, về các lãi suất do NHNN đưa ra, ta có thể thấy rằng do những điều kiện của thị trường biến động quá nhanh đã làm cho các loại lãi suất này bị lỗi thời hoặc không còn điểm tựa cũng như ý nghĩa kinh tế thị trường để nó tồn tại và hoạt động hiệu quả. Đặc biệt vào đầu năm 2008, khi các NHTM rượt theo cuộc đua suất thì NHNN mới đưa ra trần lãi suất. Kết quả là thị trường đã rơi vào tính trạng định đốn (tức là NHTM không cho vay hoạt huy động được và các DN cũng rất khó tiếp cận được vốn NHTM...)

Có thể thấy, lãi suất trên thị trường tiền tệ khi có các khống chế của NHNN, thường ở trong tình trạng không cân bằng. Cụ thể là, về hình thức, các NHTM đã thực hiện nghiêm chỉnh mức lãi suất giao dịch đúng với quy định của NHNN. Nhưng họ đã đẻ ra nhiều loại phí hoặc các cách thức khác nhau để có thể có được những giao dịch thực sự.

Mức nào là chuẩn ?

Trong những tháng đầu năm 2009, đặc biệt là tháng 2 và tháng 3, khi lãi suất trên thị trường bình quân ở mức 7%/năm, nhưng trần lãi suất ở mức 6%/năm đối với tín phiếu 364 ngày, 6,7%/năm đối với kỳ hạn 2 năm và 6,75%/năm đối với kỳ hạn 3 năm. Lãi suất này thấp hơn quá nhiều so với kỳ vọng thị trường từ 1,2 - 1,4%/năm theo từng loại kỳ hạn. Vì vậy, ngay cả khi thị trường đã dồi dào về vốn nhưng việc phát hành trái phiếu chính phủ vẫn không thành công.

Hiện nay, lãi suất huy động tiết kiệm của các NHTM đang tăng cao, lãi suất kỳ hạn 1 năm của phần lớn các NHTM đã đạt mức 10,5%/năm và thực tế cao hơn mức này khá nhiều do chế độ thưởng, khuyến mãi... Điều đó cũng có nghĩa là thị trường tiền tệ không công nhận mức lãi suất quy định cũng như không thể tham chiếu lãi suất trái phiếu hay coi mức lãi suất nào là chuẩn.

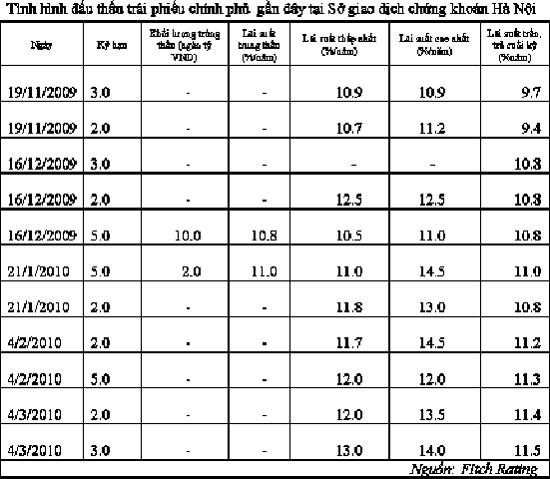

Theo kết quả đấu thầu trái phiếu chính phủ với các mức lãi suất gần đây, và trên quan điểm thị trường, các NHTM sẽ tham chiếu lãi suất 13-14% năm (mức cao nhất và thấp nhất của các đợt đấu thầu trái phiếu chính phủ) để định hướng lãi suất cho mình, hoặc đánh giá về mức lãi suất của ngân hàng cao hay thấp. Hiện tại các NHTM cũng đã huy động theo mức này. Và như vậy lãi suất cho vay nền kinh tế sẽ sẽ cao hợn lãi suất trái phiếu chính phủ, cao hơn lãi suất huy động. Với mức lãi suất trái phiếu hiện nay, các chuyên gia tài chính ngân hàng đều cho rằng, mặt bằng lãi suất phải thị trường hiện nay phải là 18-20%/năm.

Về định hướng giảm mặt bằng lãi suất trong tương lai. Các chuyên gia kinh tế cho rằng, đó là một định hướng đúng đắn để giảm chi phí cho khu vực sản xuất. Tuy nhiên, cần tạo ra một số cơ sở kinh tế cho sự tồn tại của mặt bằng lãi suất thấp và trong đó lãi suất tham chiếu quan trọng phải thấp là lãi suất trái phiếu chính phủ. Khi mức lãi suất này thấp thì chắc chắn lãi suất khác của thị trường tiền tệ sẽ thấp. Tuy nhiên để lãi suất trái phiếu chính phủ thấp thì cần những nền tảng kinh tế vĩ mô tốt mà cụ thể là triển vọng tăng trưởng kinh tế phải bền vững (mức tăng trưởng hợp lý, lạm phát thấp; thâm hụt ngân sách thấp ...). Đặc biệt phải đẩy mạnh việc chứng khoán hoá cáo hơn nữa các khoản nợ chính phủ (nợ công). Trên cơ sở đó Chính phủ cần xây dựng các chuẩn mực về trái phiếu chính phủ VN: khối lượng chuẩn, kỳ hạn chuẩn, lãi suất theo thị trường... Khi thị trường trái phiếu chính phủ VN phát triển có chiếu sâu, điều kiện kinh tế vĩ mô và chính sách kinh tế vĩ mô tốt, thì lãi suất trái phiếu chính phủ sẽ là lãi suất tham chiếu của nhiều công cụ nợ khác- và đặc biệt lãi suất trên thị trường tiền tệ sẽ tựa vào lãi suất trái phiếu chính phủ để tồn tại- khi đó có thể không cần cái gọi là “lãi suất cơ bản” như hiện nay.

(Theo ThS Lê Văn Hinh // Diễn đàn doanh nghiệp)

[

Trở về]

- Thực hiện Mục tiêu khống chế tăng CPI ở mức 7%: Nhiều việc phải làm

- 5 tiêu chí để được lập ngân hàng

- Tiền đầu tư chờ thời

- Cổ phiếu lỗ và cơ hội kiếm lời?

- Bảo hiểm đầu tư chờ thời

- Nhân tố nào tác động đến khả năng tăng lãi suất cơ bản?

- Công ty tài chính cho kẻ “ít tóc” vay

- Đầu tư ra nước ngoài: Rầm rộ tuyên bố, lay lắt triển khai

|

|

|

|

- Kết luận từ Thanh tra Chính phủ: Nhiều sai phạm tại Kho bạc Nhà nước

- Nhìn lại thị trường tiền tệ 7 tháng đầu năm và dự báo

- Việt Nam: Nghịch lý ngân hàng sống nhờ “bầu sữa” ngân sách

- Ông Nguyễn Thanh Nghị: “Đề án đặc khu sẽ là bước ngoặt cho Phú Quốc”

- Ngân hàng làm gì với thế hệ Y?

- Thế hệ Y và cuộc cách mạng trong ngân hàng bán lẻ

- Bắt sếp Tập đoàn Thiên Thanh, dự án tỉ đô ra sao?

- Nguy cơ nợ công Việt Nam thực sự nằm ở đâu?

- Nợ công và phần chìm của “tảng băng” doanh nghiệp nhà nước

- Bảo hiểm hưu trí tự nguyện 'cứu' quỹ bảo hiểm xã hội khỏi nguy cơ vỡ quỹ

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com

- TS. Phạm Thế Anh: Xác định các nhân tố quyết định lạm phát ở Việt Nam

- Lạm phát gia tăng: nỗi lo không chỉ riêng của Việt Nam

- Chiến tranh tiền tệ Mỹ -Trung: Âm mưu thiết lập trật tự thế giới mới ?

- Chính sách tiền tệ: thị trường tiền tệ liệu có rối loạn ?

- Chính sách tiền tệ: Điều chỉnh tỷ giá hối đoái và những tác động

- Dự báo xu hướng vận động thị trường tài chính 2010

- Lãi suất cho vay: Rủi ro pháp lý và sức chịu đựng của doanh nghiệp

- Ngân hàng nước ngoài tại Việt Nam "lách" luật kiếm siêu lợi nhuận?

- PGS.TS Trần Hoàng Ngân: 'Việt Nam không nên phá giá tiền đồng'

- Xu hướng thị trường nhà đất 2010: Nhận định từ các chuyên gia

- Đồng USD sẽ tăng giá trở lại trong năm 2010

- Đầu tư vào nhà đất vẫn là số một!