TS. Trịnh An Huy: Lời giải cho tăng trưởng, lạm phát và tỷ giá

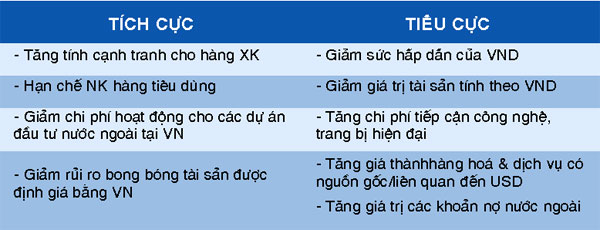

Năm 2011 cần những chính sách gì để hóa giải ba vấn đề cốt yếu của nền kinh tế Việt Nam: Tăng trưởng thiếu bền vững, lạm phát cao và biến động tỷ giá lớn? Báo động cho khả năng cạnh tranh Để lượng hóa sự tăng trưởng của một nền kinh tế, đại lượng thường được sử dụng là tổng sản phẩm quốc nội GDP, được tính theo công thức: GDP = C + I + G + NX (C là tổng chi tiêu của các hộ gia đình, I là tổng tiền đầu tư của các doanh nghiệp, G là chi tiêu của Chính phủ và NX là xuất khẩu ròng). Việt Nam liên tục nhập siêu trong những năm qua, tổng chi tiêu của các hộ gia đình ở mức thấp do tỷ lệ tiết kiệm cao của người Á Đông cùng nỗi lo lạm phát. Bởi vậy, một trong những cách thức để thúc đẩy tăng trưởng GDP là tăng cường đầu tư và chi tiêu Chính phủ. Năm 2010, nền kinh tế nước ta tiếp tục phục hồi tích cực với tăng trưởng kinh tế đạt 6,78% (cao hơn kế hoạch 6,5%). Tổng vốn đầu tư phát triển toàn xã hội cả năm 2010 ước đạt 800 ngàn tỉ đồng, bằng 41% GDP; trong đó vốn đầu tư từ ngân sách nhà nước và của DNNN ước đạt khoảng 246 ngàn tỉ đồng, tương ứng 30,75% tổng vốn đầu tư toàn xã hội. Như thế, chỉ số ICOR (tỷ lệ tổng đầu tư toàn xã hội trên GDP so với chỉ số tăng trưởng của cả năm) đạt mức trên 6 lần, tuy đã giảm so với năm 2009 (xấp xỉ 8 lần), nhưng cao hơn mức 5,2 của Việt Nam trong giai đoạn 2001 - 2007. So sánh với một số nước trong khu vực trong thời kỳ đầu tăng trưởng kinh tế tương tự Việt Nam hiện nay (Thái Lan, Indonesia giai đoạn 1981 - 1995) hệ số ICOR của họ chỉ ở mức khoảng 4 lần. Điều này cho thấy, một sự tăng trưởng kém chất lượng với hiệu quả sử dụng vốn còn ở mức thấp và báo động khả năng cạnh tranh kém của cả nền kinh tế. Liên quan đến chi tiêu Chính phủ, bội chi ngân sách năm 2010 ước đạt 5,8% GDP (thấp hơn dự toán 6,2% GDP). Tuy nhiên, mức bội chi này vẫn cao hơn nhiều so với trung bình thời kỳ 2001 - 2007 (dưới 5% GDP). Ngoài ra, đã có một lượng vốn lớn được đưa ra đầu tư vào các công trình giao thông, thủy lợi, giáo dục… thông qua hình thức phát hành trái phiếu Chính phủ, không cân đối vào ngân sách Nhà nước. Việc “trường kỳ” thâm hụt ngân sách với mức nợ công hiện tương đương 56,6% GDP (đặc biệt trong bối cảnh Việt Nam vừa bị hạ định mức tín nhiệm quốc tế) đã liên tục tạo sức ép lên lạm phát trong năm qua và ảnh hưởng đến chất lượng tăng trưởng. Những yếu tố “làm mồi” cho lạm phát Lạm phát là sự giảm sức mua của đồng tiền so với hàng hóa và dịch vụ trong nước, và là sự giảm giá đồng nội tệ so với ngoại tệ chuẩn (là phương tiện thanh toán, tích trữ quốc tế). Lạm phát ở Việt Nam chịu tác động từ 5 nguyên nhân chính sau: Kỳ vọng lạm phát (ví dụ do tỷ giá tăng, vàng lên giá, lãi suất trái phiếu chính phủ ở mức cao…); Tiền tệ (do tăng cung tiền trong lưu thông…); Cầu kéo (do tổng cầu cao hơn tổng cung…); Chi phí đẩy (do tăng giá nhập khẩu nguyên vật liệu …); Đình đốn sản xuất (do chi phí vốn cao trong một thời gian dài…) Việc Ngân hàng Nhà nước (NHNN) không công bố một cách rõ ràng về định hướng chính sách tiền tệ (nới lỏng hay thắt chặt) và tỷ giá đã tạo cơ hội cho việc dự đoán chính sách một cách chủ quan, thiếu cơ sở, tạo tâm lý không ổn định cho cộng đồng doanh nghiệp và dân cư. Điều này thường bị lợi dụng để đẩy giá hàng hóa (bao gồm cả USD và vàng) lên cao hơn và kỳ vọng lạm phát theo đó cũng gia tăng. Một trong những động lực quan trọng để thúc đẩy tăng trưởng ở Việt Nam là đầu tư. Do hiệu quả đầu tư còn thấp nên việc gia tăng đầu tư được gắn với tăng cung tiền. Năm 2009, mức cung tiền M2 tăng 28,7%; tín dụng tăng 37,7%, trong khi GDP chỉ tăng 5,32%. Cung tiền năm 2010 đã bị hạn chế hơn, chỉ còn tăng 21,7%, nhưng vẫn cao hơn kế hoạch (20%), và dẫn đến đồng tiền bị mất giá mạnh trong năm. Năm qua, tổng cầu tăng đột biến đối với một số mặt hàng do Việt Nam có sự kiện đại lễ 1000 năm Thăng Long, lại phải chịu nhiều đợt thiên tai bão lũ lịch sử. Trong khi sản xuất hàng hóa trong nước khó được đẩy mạnh do chi phí vốn cao, việc nhập khẩu hàng hóa cũng bị tác động tiêu cực bởi tỷ giá, tổng cầu cao hơn tổng cung khiến lạm phát tiếp tục gia tăng. Sau thời kỳ suy thoái, kinh tế thế giới đang dần ổn định trở lại. Hầu hết các quốc gia đều có tăng trưởng GDP dương trong năm nay. Cùng với kỳ vọng hồi phục của nền kinh tế thế giới, giá hàng hóa tiếp tục gia tăng. Do Việt Nam phải nhập khẩu nhiều loại nguyên vật liệu, phụ liệu cho sản xuất nên việc giá cả hàng hóa thế giới tăng đã góp phần gia tăng chi phí đẩy. Tỷ giá cần nhiều thời gian để ổn định Để có thể tính toán được mức tỷ giá hợp lý cần phải có thông tin về tình hình cung cầu (VND/USD) thực tế và dự đoán chính xác về diễn biến cung - cầu trong tương lai. Do còn tồn tại đồng thời 3 thị trường tỷ giá: tỷ giá chính thức do NHNN công bố, tỷ giá liên ngân hàng do các ngân hàng tự giao dịch với nhau; và tỷ giá chợ đen, nên việc xác định tổng cung - tổng cầu tại mỗi thời điểm là không thể thực hiện được. Dự đoán cung cầu trong tương lai cũng không thực hiện được do Việt Nam chưa có thị trường giao dịch các hợp đồng tương lai, cả về hàng hóa lẫn tiền tệ. Ngoài ra, do đồng VND chưa tự do chuyển đổi nên các hợp đồng kỳ hạn tiền gửi không giao dịch (NDF - non deliverable forward) hầu như không thể dùng để dự đoán tỷ giá trong tương lai. Mặc dù vậy, có thể xác định sơ bộ tỷ giá hối đoái thông qua chênh lệch lạm phát giữa Việt Nam và một quốc gia chuẩn, do về thực chất tỷ giá hối đoái thể hiện tương quan sức mua giữa hai đồng tiền. Tuy nhiên, tỷ giá hối đoái ở Việt Nam không được thả nổi theo tín hiệu thị trường mà được điều chỉnh linh hoạt theo “định hướng” của NHNN. Vì vậy, NHNN có thể can thiệp thị trường dựa trên kho dự trữ ngoại hối của mình - độ lớn của kho này lại là một con số không được công bố. Do vậy, không thể định lượng tỷ giá hối đoái, nhưng có thể định tính rằng đồng VND sẽ còn được điều chỉnh giảm do các nguyên nhân: Thâm hụt thương mại kéo dài; Thâm hụt cán cân thanh toán tổng thể năm nay lớn, có thể lên đến 4 tỷ USD; Dự trữ ngoại hối của Việt Nam ở mức thấp; Kỳ vọng tỷ giá còn tăng (dù chênh lệch lãi suất tiền gửi VND và USD lên đến 7 - 8% nhưng các tổ chức, cá nhân vẫn hạn chế bán ngoại tệ cho ngân hàng); Bội chi ngân sách lớn, nợ công cao. Việc giảm giá đồng nội tệ có một số ảnh hưởng như sau: Trong điều kiện huy động vốn từ dân cư khó khăn như hiện nay, Chính phủ cần phải tạm thời chấp nhận cung thêm tiền ra Lãi suất ngân hàng trong năm 2010 đã liên tục thay đổi, gây ra rất nhiều khó khăn cho hoạt động sản xuất, kinh doanh của DN Trong kinh tế học, có ba vấn đề tồn tại song song, không thể giải quyết dứt điểm đồng thời, đó là tăng trưởng - lạm phát - tỷ giá. Mọi quốc gia đều mong muốn có tăng trưởng cao, lạm phát thấp và tỷ giá ổn định. Tùy điều kiện hoàn cảnh cụ thể, tại mỗi thời điểm một trong ba chỉ tiêu trên sẽ được ưu tiên giải quyết, trên cơ sở phải “hy sinh” chỉ tiêu khác. Chính phủ điều phối mối quan hệ giữa ba chỉ tiêu trên thông qua các chính sách tiền tệ (lãi suất và cung tiền) và tài khóa (thuế và chi tiêu công).

Lãi suất ngân hàng trong năm 2010 đã liên tục thay đổi, gây ra rất nhiều khó khăn cho hoạt động sản xuất, kinh doanh của DN Trong kinh tế học, có ba vấn đề tồn tại song song, không thể giải quyết dứt điểm đồng thời, đó là tăng trưởng - lạm phát - tỷ giá. Mọi quốc gia đều mong muốn có tăng trưởng cao, lạm phát thấp và tỷ giá ổn định. Tùy điều kiện hoàn cảnh cụ thể, tại mỗi thời điểm một trong ba chỉ tiêu trên sẽ được ưu tiên giải quyết, trên cơ sở phải “hy sinh” chỉ tiêu khác. Chính phủ điều phối mối quan hệ giữa ba chỉ tiêu trên thông qua các chính sách tiền tệ (lãi suất và cung tiền) và tài khóa (thuế và chi tiêu công). Sự tắc nghẽn dòng vốn hiện nay cũng là nguyên nhân quan trọng làm gia tăng lạm phát. Để tăng hiệu quả hoạt động, ngân hàng (khi không thể giảm được lãi suất đầu vào) phải tìm cách tăng lãi suất đầu ra thông qua nhiều hình thức như thu thêm phí, lệ phí…Nguy hiểm hơn, ngân hàng buộc phải chấp nhận cấp tín dụng cho các khoản vay có rủi ro cao (cùng với kỳ vọng sẽ có lợi nhuận cao) như bất động sản, chứng khoán. Nguồn vốn - vốn đã ít - lại không đi vào hoạt động sản xuất kinh doanh mà chuyển vào kênh đầu cơ không sinh ra giá trị gia tăng cho xã hội. Sự lãng phí nguồn vốn này khiến cho chi phí đầu vào của doanh nghiệp bị đội cao, gây đình đốn sản xuất.

Sự tắc nghẽn dòng vốn hiện nay cũng là nguyên nhân quan trọng làm gia tăng lạm phát. Để tăng hiệu quả hoạt động, ngân hàng (khi không thể giảm được lãi suất đầu vào) phải tìm cách tăng lãi suất đầu ra thông qua nhiều hình thức như thu thêm phí, lệ phí…Nguy hiểm hơn, ngân hàng buộc phải chấp nhận cấp tín dụng cho các khoản vay có rủi ro cao (cùng với kỳ vọng sẽ có lợi nhuận cao) như bất động sản, chứng khoán. Nguồn vốn - vốn đã ít - lại không đi vào hoạt động sản xuất kinh doanh mà chuyển vào kênh đầu cơ không sinh ra giá trị gia tăng cho xã hội. Sự lãng phí nguồn vốn này khiến cho chi phí đầu vào của doanh nghiệp bị đội cao, gây đình đốn sản xuất.

Trong năm 2010 Ngân hàng Nhà nước đã 2 lần điều chỉnh tỷ giá giao dịch bình quân liên ngân hàng, tổng cộng hơn 5,5% so với USD. Tỷ giá chợ đen đạt đỉnh 21.400 VND/USD, vượt giá trần chính thức hơn 10%. Việc tỷ giá trên thị trường tự do tăng liên tục trong năm qua không chỉ là một hoạt động đầu cơ thuần túy, mà cho thấy một thực trạng rằng đồng VND hiện nay vẫn chưa phản ảnh chính xác (dù là chỉ là tương đối) giá trị của nó. Để tỷ giá có thể diễn biến ổn định, có định hướng, còn cần nhiều thời gian (để tạo ổn định tâm lý) cũng như công cụ (để có thể đủ sức tác động, can thiệp thị trường).

Công cụ lãi suất Để đảm bảo mối quan hệ hợp lý giữa 3 đại lượng trong tam giác tăng trưởng - lạm phát - tỷ giá, NHNN đã linh hoạt sử dụng công cụ lãi suất. Việc “bơm - hút” tiền trực tiếp thông qua thị trường mở (OMO) hoặc gián tiếp thông qua thị trường liên ngân hàng đã được tích cực đẩy mạnh trong năm qua. Tuy nhiên, việc thực thi chính sách nới lỏng cũng như thắt chặt tiền tệ - tùy thời điểm - đã bị “biến tướng”, đẩy thị trường phát triển không theo định hướng đúng đắn ban đầu. Dễ thấy nhất là việc một số ngân hàng lớn đã sử dụng lượng trái phiếu Chính phủ dồi dào của mình để tiếp cận được vốn trên thị trường OMO. Nguồn vốn giá rẻ này phần nhiều lại không được sử dụng để cấp tín dụng cho các doanh nghiệp đang đói vốn, mà lại chảy vào thị trường liên ngân hàng, “cứu giúp” các ngân hàng nhỏ đang thiếu thanh khoản. Nhằm tăng vòng quay vốn, việc đầu tiên cần quan tâm là làm sao đưa được vốn vào dòng chảy; sau đó là giám sát dòng chảy theo đúng định hướng. Năm nay, lãi suất huy động vốn bằng tiền đồng kém hấp dẫn do có mức chênh lệch dương khá thấp so với lạm phát (xấp xỉ 1,5%), thấp hơn năm 2009 (1,9%). Vốn đã ít, dòng chảy lại bị khơi chảy lòng vòng giữa các ngân hàng mà không chảy vào sản xuất kinh doanh. Việc định hướng thị trường bằng các mệnh lệnh hành chính thể hiện qua cam kết “đồng thuận lãi suất” thực tế đã không được thực thi. Một số kiến nghị Một trong những điều kiện để nền kinh tế tăng trưởng một cách bền vững là sự ổn định sức mua của đồng tiền, hay nói cách khác là cần sự ổn định tỷ giá và lạm phát vừa phải, thấp hơn tốc độ tăng trưởng GDP. Muốn vậy, phải cung cấp đủ vốn và đúng địa chỉ cho nền kinh tế. Hiện tại, các doanh nghiệp phải chấp nhận tiếp cận vốn với chi phí quá cao, khiến cho việc đẩy mạnh sản xuất, đầu tư đổi mới công nghệ trở nên khó khăn. Kết quả là giá thành sản phẩm luôn ở mức cao, dẫn đến lạm phát cao. Trong điều kiện huy động vốn từ dân cư khó khăn như hiện nay, Chính phủ cần phải chấp nhận (tạm thời) cung thêm tiền ra. Người Việt Nam vẫn có thói quen tích trữ vàng và USD; và những thói quen này đã tác động rất lớn tới sự biến động của tỷ giá. Theo thống kê chưa đầy đủ hiện có hàng tỷ USD, hàng trăm tấn vàng trong dân. Dòng vốn này một mặt bị lãng phí (do không tham gia vào việc thúc đẩy kinh tế), lại tiềm ẩn rủi ro cho nền kinh tế khi nó tham gia thị trường một cách tự phát, không được kiểm soát. Để có thể điều hành chính sách tỷ giá một cách chính xác, điều kiện cần là NHNN phải nắm được đầy đủ thông tin và đủ sức kiểm soát toàn bộ thị trường ngoại hối. Muốn vậy, phải hạn chế tối đa phần ngoại tệ và vàng tích trữ trong dân thông qua việc gia tăng niềm tin cho đồng nội tệ. Một mặt cần khống chế trần lãi suất huy động vàng và ngoại tệ. Mặt khác, nên minh bạch hóa tình trạng ngoại hối của Việt Nam để người dân yên tâm rằng Chính phủ đủ sức giữ giá đồng VND. Điều này sẽ khiến người dân yên tâm khi bán vàng và ngoại tệ cho ngân hàng để lấy VND. Cuối cùng Chính phủ phải triển khai bằng được chính sách “chỉ được mua hàng hóa và dịch vụ trên đất nước Việt Nam bằng VND” và ngăn chặn hiệu quả việc buôn lậu qua biên giới, qua đó giảm được phần cầu ngoại tệ

trong dân.

----------------------------------TS Trịnh An Huy// Theo DDDN

[

Trở về]

- Chọn kênh đầu tư trong năm mới

- Lấy đâu ra con số 40% GDP?

- Lo cho năng lực cạnh tranh

- Sự kiện – Phân tích: Trung Quốc tăng lãi suất để kiềm chế lạm phát

- Nhật Bản tiếp tục giữ nguyên chính sách tiền tệ

- Băn khoăn đầu năm của doanh nghiệp

- Nhà xuất khẩu vẫn chưa vội bán ngoại tệ

- Điều chỉnh tỷ giá: Thúc đẩy sản xuất, kích thích xuất khẩu, góp phần kiềm chế lạm phát

|

|

|

|

- Kết luận từ Thanh tra Chính phủ: Nhiều sai phạm tại Kho bạc Nhà nước

- Nhìn lại thị trường tiền tệ 7 tháng đầu năm và dự báo

- Việt Nam: Nghịch lý ngân hàng sống nhờ “bầu sữa” ngân sách

- Ông Nguyễn Thanh Nghị: “Đề án đặc khu sẽ là bước ngoặt cho Phú Quốc”

- Ngân hàng làm gì với thế hệ Y?

- Thế hệ Y và cuộc cách mạng trong ngân hàng bán lẻ

- Bắt sếp Tập đoàn Thiên Thanh, dự án tỉ đô ra sao?

- Nguy cơ nợ công Việt Nam thực sự nằm ở đâu?

- Nợ công và phần chìm của “tảng băng” doanh nghiệp nhà nước

- Bảo hiểm hưu trí tự nguyện 'cứu' quỹ bảo hiểm xã hội khỏi nguy cơ vỡ quỹ

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com

- TS. Phạm Thế Anh: Xác định các nhân tố quyết định lạm phát ở Việt Nam

- Lạm phát gia tăng: nỗi lo không chỉ riêng của Việt Nam

- Chiến tranh tiền tệ Mỹ -Trung: Âm mưu thiết lập trật tự thế giới mới ?

- Chính sách tiền tệ: thị trường tiền tệ liệu có rối loạn ?

- Chính sách tiền tệ: Điều chỉnh tỷ giá hối đoái và những tác động

- Dự báo xu hướng vận động thị trường tài chính 2010

- Lãi suất cho vay: Rủi ro pháp lý và sức chịu đựng của doanh nghiệp

- Ngân hàng nước ngoài tại Việt Nam "lách" luật kiếm siêu lợi nhuận?

- PGS.TS Trần Hoàng Ngân: 'Việt Nam không nên phá giá tiền đồng'

- Xu hướng thị trường nhà đất 2010: Nhận định từ các chuyên gia

- Đồng USD sẽ tăng giá trở lại trong năm 2010

- Đầu tư vào nhà đất vẫn là số một!