Đầu năm “bói quẻ” giá gạo xuất khẩu

Dự báo giá gạo XK là điều không bao giờ dễ dàng, bởi nó là loại nông sản chiến lược có những đặc thù mà không một loại nông sản nào có. Tuy nhiên, với vị trí của cường quốc XK gạo thứ hai thế giới, dự báo lại là công việc cần thiết.

Bộ Nông nghiệp Hoa Kỳ dự báo rằng, nhập khẩu gạo thế giới trong niên vụ hiện nay vẫn “giậm chân tại chỗ” ở mức 30,3 - 30,4 triệu tấn như niên vụ vừa qua.

Bộ Nông nghiệp Hoa Kỳ dự báo rằng, nhập khẩu gạo thế giới trong niên vụ hiện nay vẫn “giậm chân tại chỗ” ở mức 30,3 - 30,4 triệu tấn như niên vụ vừa qua.“Ăn cơm mới nói chuyện cũ”

Trước hết, các số liệu thống kê của Hiệp hội lương thực nước ta (VFA) cho thấy, năm 2010 là năm thắng lợi “kép” của các DN XK gạo. Sở dĩ như vậy là bởi hai lẽ:

Về lượng, với kỷ lục 6,754 triệu tấn trong năm 2010, nếu không kể 2,351 triệu tấn gạo thơm - Thai Hom Mali của Thái Lan, chúng ta đã vượt cường quốc XK gạo số 1 thế giới ở khối lượng gạo trắng XK 6,649 triệu tấn (bao gồm 6,488 triệu tấn gạo tẻ và 161 nghìn tấn gạo nếp).

Còn về giá trị và giá cả, tuy chưa thể sánh được 3,362 tỷ USD và 506 USD/tấn của cường quốc XK gạo số 1 thế giới, nhưng với 2,912 tỷ USD và 431 USD/tấn, chúng ta không chỉ vượt qua được chính mình, mà còn thu hẹp được một phần khoảng cách so với Thái Lan.

Đó là, trong năm 2009, tuy khối lượng XK đạt 6,053 triệu tấn, nhưng chỉ thu được 2,464 tỷ USD, do giá bình quân chỉ đạt 407 USD/tấn, trong khi Thái Lan cũng chỉ XK xấp xỉ 5,9 triệu tấn gạo trắng, nhưng thu về 2,98 tỷ USD, do giá bình quân đạt 505 USD/tấn.

Như vậy, khoảng cách về giá bình quân năm 2009 đã lên tới 98 USD/tấn, tức là giá của chúng ta thấp hơn 19,4% của Thái Lan, còn năm 2010 vừa qua chỉ là 75 USD/tấn và 14,8%.

Nói cách khác, trong khi giá XK của Thái Lan hầu như vẫn “giậm chân tại chỗ”, thì các DN nước ta đã có được bước tiến đáng kể.

Tất cả những điều nói trên cũng cho thấy rằng, trái ngược với không ít những dự báo hồi cuối năm 2009 và đầu năm 2010 cho rằng, năm 2010 sẽ là “năm vàng” cho XK gạo của nước ta, nhưng thị trường thế giới đã “quay ngoắt 1800”, đẩy không chỉ các DN XK gạo nước ta, mà cả những doanh nhân “sừng sỏ” trên thị trường thế giới của Thái Lan trong những tháng giữa năm vào tình thế khó khăn.

Mặc dù vậy, cũng không thể phủ nhận một thực tế là, lẽ ra khoảng cách nói trên còn thể rút ngắn hơn nữa. Nhận định này xuất phát từ hai căn cứ chủ yếu sau đây:

Một là, các DN nước ta đẩy mạnh XK đúng vào thời đoạn giá gạo thế giới thấp nhất.

Cụ thể, nếu xét theo quý, trong khi giá gạo XK trong quý mở màn đạt kỷ lục 472 USD/tấn, thì khối lượng XK ở mức “đáy” chỉ với 1,292 triệu tấn, còn giá XK quý IV cũng cao ngất ngưởng tới 464 USD/tấn thì khối lượng XK cũng chỉ nhích lên 1,368 triệu tấn, còn khi giá XK trong quý III ở mức “đáy” chỉ với 385 USD/tấn thì khối lượng XK đã được đẩy lên 2,03 triệu tấn và khi giá XK trong quý II ở mức áp chót với 492 USD/tấn thì khối lượng XK cũng là 2,04 triệu tấn. Như vậy, tính chung, giá XK bình quân của quý I và quý IV đạt 468 USD/tấn, tức là cao hơn giá bình quân 407 USD/tấn của hai quý còn lại tới 61 USD/tấn và 15% thì khối lượng gạo XK chỉ chiếm 39,5%.

Trong khi đó, sau quý đầu năm cũng chỉ XK được 1,549 triệu tấn, chỉ chiếm 23,3% tổng khối lượng gạo XK cả năm và cũng phải đối mặt với tình trạng gía gạo thế giới tụt dốc, các doanh nhân Thái Lan đã hạn chế khối lượng XK trong hai quý giữa năm ở mức 2,927 triệu tấn, chỉ chiếm 44% tổng khối lượng gạo XK cả năm, còn trong quý cuối cùng, khi giá gạo thế giới tăng mạnh trở lại, họ ồ ạt XK 2,173 triệu tấn, chiếm 32,7% tổng khối lượng XK cả năm.

Như vậy, tính chung, tổng khối lượng gạo XK trong hai quý đầu và cuối năm được giá của các doanh nhân Thái Lan chiếm 56%, còn trong hai quý mất giá chỉ chiếm 44%, trong khi tỷ lệ kim ngạch tương ứng là 58,2% và 41,8%.

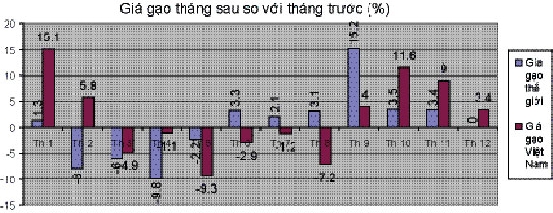

Hai là, nếu xem trên biểu đồ diễn biến giá gạo XK qua từng tháng thì cũng có thể dễ dàng nhận thấy rằng, giá gạo XK của các DN nước ta và Thái Lan cùng giảm cho tới tháng 7, nhưng từ tháng 8 giá gạo XK của Thái Lan đã tăng mạnh thì của các DN nước ta giảm mạnh tới mức “đáy” và khoảng cách chênh lệch rất lớn kéo dài đến tận tháng 10.

Hơn thế, nếu so với giá gạo XK bình quân hàng tháng của toàn thế giới theo tiêu chí tỷ lệ tăng/giảm so với tháng trước, tuy giá gạo của nước ta có ưu thế liên tục tăng rất mạnh trong hai tháng đầu năm so với chỉ tăng trong duy nhất một tháng đầu năm của giá gạo thế giới và sau đó cùng giảm, nhưng giá gạo thế giới đã tăng trở lại ngay từ tháng 6 và đạt đỉnh từ tháng 11, còn giá gạo XK của các DN nước ta còn kéo dài tình trạng giảm tới tận tháng 9 mới “chạm đáy” và tháng 12 cũng mới đạt đỉnh.

Thực tế đó cho thấy, sau bước khởi đầu như “mơ” với những khối lượng gạo thắng thầu rất lớn với giá bán quá tốt cho thị trường Philippines, rất có thể các DN XK gạo của nước ta đã bị “sốc”, cho nên mới XK phần lớn khối lượng gạo với giá rất thấp trong một thời gian dài như vậy, còn khi gía gạo thế giới phục hồi và vượt qua mức đã đạt được hồi đầu năm, thì “rổ gạo XK” đã gần cạn, cho nên giá bình quân của toàn bộ rổ gạo XK cả năm quá thấp so với mục tiêu phấn đấu 500 - 533 USD/tấn mà VFA đã đề ra từ đầu năm.

Kịch bản nào cho năm 2011 ?

Trước hết, cho dù thị trường gạo thế giới những tháng gần đây “giở chứng”, nhưng các số liệu thống kê của FAO cho thấy khá rõ xu thế gía gạo thế giới vẫn giảm kể từ khi đạt kỷ lục mọi thời đại năm 2008 đến nay.

Đó là, so với kỷ lục 295 điểm phần trăm (ĐPT - năm 2002 - 2004 = 100) năm 2008, giá gạo thế giới năm 2009 đã giảm 14,2% xuống chỉ còn 253 ĐPT và năm 2010 tiếp tục giảm 9,5% xuống chỉ còn 229 ĐPT. Trong đó, giá gạo dòng Indica chất lượng thấp (từ 20% tấm trở lên) “rơi tự do” 31,8% từ 289 ĐPT năm 2008 xuống chỉ còn 197 ĐPT năm 2009, nhưng năm 2010 vừa qua lại nhích lên 213 ĐPT (tăng 8,1%). Mặt khác, xu thế giảm này còn được thể hiện ở dạng “chữ U” nếu xét theo từng tháng và điều này thể hiện đặc biệt rõ trong năm 2010 vừa qua.

Thực trạng thị trường gạo thế giới trong những năm gần đây cho thấy, điều này bắt nguồn từ việc những quốc gia tiêu dùng gạo lớn thường tìm kiếm nguồn cung để bổ sung cho “bồ gạo” đứng trước nguy cơ bị vơi của mình vào dịp cuối năm. Việc Philippines liên tiếp tổ chức đấu thầu mua những khối lượng rất lớn gạo 25% tấm vào cuối năm 2009 trong khi Ấn Độ cũng có những động thái “dọn đường” để nhập khẩu hàng triệu tấn gạo nhằm bù đắp một phần rất nhỏ cho sản lượng gạo bị mất mùa được dự báo là lên tới con số khổng lồ 16,2 triệu tấn khiến giá gạo Indica chất lượng thấp trên thị trường thế giới liên tiếp tăng vọt 13,7% và 13% trong hai tháng cuối năm và đạt đỉnh 237 ĐPT vào đầu năm 2010 chính là ví dụ “kinh điển” về tình trạng này.

Tuy nhiên, cũng chính do giá gạo thế giới quá cao như vậy, cùng với việc Ấn Độ quay sang gia tăng mạnh sử dụng lúa mỳ không khác gì nước này đã “tháo ngòi quả bom” giá gạo thế giới và việc giá gạo Indica chất lượng thấp đã liên tục “rơi tự do” và “chạm đáy” ở mức 181 ĐPT trong tháng 5/2010 cũng là một ví dụ “kinh điển” về trạng thái ngược lại của thị trường gạo thế giới.

Từ những thực tế đó, nếu những dự báo gần đây nhất của Bộ Nông nghiệp Hoa Kỳ về cán cân cung - cầu gạo thế giới vừa công bố tháng 1 vừa qua là đúng, có lẽ cũng có căn cứ đủ sức thuyết phục để tin rằng, gía gạo thế giới sẽ bình ổn trở lại và xu thế giảm trong năm nay sẽ còn tiếp tục.

Đó là, về nguồn cung, tổng sản lượng gạo thế giới trong niên vụ hiện tại sẽ đạt 452,4 triệu tấn, tăng 11,4 triệu tấn và 2,6% so với niên vụ vừa qua. Trong khi đó, về phía cầu, cho dù tăng kỷ lục 14,9 triệu tấn, nhưng tổng tiêu dùng gạo thế giới cũng chỉ đạt 452,8 triệu tấn, cho nên thế giới hầu như vẫn không phải “moi bồ gạo” dự trữ để tiêu dùng (tổng dự trữ gạo thế giới cuối niên vụ vừa qua là 95,4 triệu tấn, còn cuối niên vụ hiện tại sẽ đạt 94,4 triệu tấn).

Trong đó, điều đặc biệt đáng chú ý chính là, việc gia tăng tiêu dùng gạo như vậy của thế giới hầu như chỉ diễn ra ở các quốc gia sản xuất gạo chủ yếu của thế giới và cũng chính là những quốc gia được mùa trong niên vụ hiện nay. Điển hình là Ấn Độ tăng sản lượng được gần 6 triệu tấn và giải phóng bớt kho dự trữ quá đầy của mình để “tăng bù” khối lượng gạo tiêu dùng bị giảm 5,7 triệu tấn niên vụ trước và tăng thêm tiêu dùng 3,9 triệu tấn trong niên vụ này, hoặc Trung Quốc tăng sản lượng được 2,7 triệu tấn thì tăng tiêu dùng 2,3 triệu tấn.

Chắc chắn, đây chính là lý do cơ bản nhất để Bộ Nông nghiệp Hoa Kỳ dự báo rằng, nhập khẩu gạo thế giới trong niên vụ hiện nay sẽ vẫn “giậm chân tại chỗ” ở mức 30,3 - 30,4 triệu tấn như niên vụ vừa qua.

Tất cả những điều nói trên cho thấy rằng, cán cân cung - cầu gạo thế giới trong thời gian tới sẽ không có những biến động đáng kể nào. Do vậy, việc giá gạo thế giới những tháng vừa qua tăng mạnh vừa có nguyên nhân “đến hẹn lại tăng” vào những tháng cuối năm, và mặt khác, cũng có thể bắt nguồn từ việc sản lượng lúa mỳ thế giới “rơi tự do” kỷ lục 36,8 triệu tấn, trong khi tiêu dùng lại tăng 13,5 triệu tấn, khiến thị trường loại nông sản chiến lược này chao đảo đã “lây lan” sang. Ngoài ra, đó rất có thể còn do giới đầu cơ “ngửi thấy mùi lợi nhuận” từ những biến động lớn của thị trường nông sản cho nên đã dốc tiền vào đầu cơ.

Cho dù vậy, do tồn kho gạo cuối niên vụ này vẫn đủ cho thế giới tiêu dùng trong 76 ngày, tức là vẫn tăng 11 ngày so với mức “đáy” 65 ngày hồi cuối niên vụ 2006/2007, còn tồn kho lúa mỳ cũng đủ cho thế giới tiêu dùng trong 98 ngày, tức là cao hơn tới 24 ngày so với mức “đáy” 74 ngày hồi cuối niên vụ 2007/2008 trong vòng nửa thế kỷ qua và cũng là nguyên nhân chủ yếu tạo ra hai “cơn sóng thần” giá lúa mỳ liên tiếp trong hai năm này, cho nên có nhiều khả năng cả giá gạo và giá lúa mỳ sẽ “dắt tay nhau” cùng hạ nhiệt trong những tháng tới.

| Cán cân cung - cầu gạo thế giới trong thời gian tới không có những biến động đáng kể nào. Do vậy, việc giá gạo thế giới những tháng vừa qua tăng mạnh vừa có nguyên nhân “đến hẹn lại tăng” vào những tháng cuối năm. Ngoài ra, đó rất có thể còn do giới đầu cơ “ngửi thấy mùi lợi nhuận” từ những biến động lớn của thị trường nông sản đã dốc tiền vào đầu cơ cho nên có nhiều khả năng cả giá gạo và giá lúa mỳ sẽ “dắt tay nhau” cùng hạ nhiệt trong những tháng tới. |

(Theo Nguyễn Đình Bích // Diễn đàn doanh nghiệp)

[

Trở về]

|

|

|

|

- Siêu thị điện máy, cuộc chiến sống còn trên đất quê

- Soi Top 10 hàng xuất khẩu tỷ USD có hàm lượng FDI cao nhất

- Hàng lậu Trung Quốc tràn ngập chợ Đồng Xuân

- CPI tháng 7 tại Tp.HCM giảm tốc mạnh

- Hàng giả: “Căn bệnh” đau đầu kinh niên của cả thế giới

- Sắm tết Giáp Ngọ, thương hiệu thời trang Việt lên ngôi

- Giá gạo Việt Nam tăng, gạo Thái giảm mạnh

- Hàng xuất khẩu gánh thêm nhiều chi phí

- Hàng Thái bám rễ thị trường Việt

- Trung Quốc làm giá cá toàn cầu cao chưa từng thấy

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com

- Giành giật thị trường bán lẻ Việt Nam: Sức ép cạnh tranh nóng lên từng ngày

- Thị trường thực phẩm chức năng: bị "thổi" giá - người tiêu dùng lãnh đủ

- Xuất nhập khẩu: xuất ảo, nhập thật - khó kiềm chế nhập siêu

- Doanh nhân cần biết: Nét đặc trưng văn hóa kinh doanh Nhật Bản

- Cán cân thương mại quý 1: Xuất khẩu thụt lùi - Nhập siêu tăng tốc

- Việt Nam: Dự báo nhập khẩu năm 2010

- ACFTA: Nỗi lo mất thị phần và nhập siêu từ Trung Quốc sẽ tăng mạnh?

- Năm 2009: nhập siêu ở mức 12,246 tỷ USD

- Ôtô nhập khẩu năm 2009 và dự báo năm 2010

- Doanh nghiệp cần biết khi gia nhập WTO

- Hàng Việt Nam xuất khẩu: Làm gì để nâng cao giá trị gia tăng ?

- Bàn về chiến lược kinh doanh xuất khẩu gạo