Công ty cổ phần Kinh Đô

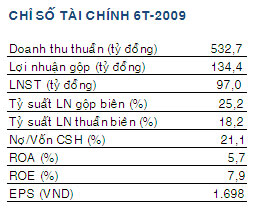

Kết thúc nửa đầu năm 2009, Công ty cổ phần Kinh Đô (KDC) đạt 532,7 tỷ đồng doanh thu thuần, tăng 3,7% so với nửa đầu năm 2008. Trong khi đó, lợi nhuận sau thuế của công ty mẹ sau khi đã trừ lợi ích cổ đông thiểu số đạt 97 tỷ đồng, tăng mạnh 74,8% so với cùng kỳ năm trước.

Sản lượng bán hàng tăng và giá một số sản phẩm tăng nhẹ là yếu tố hỗ trợ chủ yếu cho tăng trưởng doanh thu của Công ty trong nửa đầu năm 2009. Bên cạnh đó, chi phí nguyên liệu đầu vào năm nay thấp hơn cùng kỳ năm ngoái và chiến lược tập trung đẩy mạnh các sản phẩm có tỷ suất lợi nhuận cao đã đem lại cho KDC sự cải thiện trong tỷ suất lợi nhuận gộp biên trong khoảng thời gian này với 25,2% so với mức 23,5% của nửa đầu năm 2008.

Tuy nhiên, phải nhìn nhận rằng, sự hồi phục của thị trường tài chính - chứng khoán đã đóng vai trò hết sức quan trọng giúp KDC đạt mức lợi nhuận khả quan trong 6 tháng đầu năm. Hoạt động đầu tư tài chính, chủ yếu là đầu tư chứng khoán, đã đem lại cho Công ty gần 67 tỷ đồng lợi nhuận thông qua việc cơ cấu lại danh mục đầu tư ngắn hạn (giảm bớt 63 tỷ đồng) cùng với việc hoàn nhập hơn 190 tỷ đồng dự phòng (gồm 42,7 tỷ đồng hoàn nhập dự phòng ngắn hạn và 147,6 tỷ đồng hoàn nhập dự phòng dài hạn).

Nhìn chung, hoạt động kinh doanh cốt lõi của KDC vẫn được duy trì ổn định và dự kiến sẽ tăng trưởng mạnh trong quý III này, khi bước sang mùa cao điểm - mùa Tết Trung thu. Với sản phẩm bánh trung thu thương hiệu Kinh Đô nổi tiếng và có tỷ suất lợi nhuận cao, ước tính doanh thu của KDC sẽ tăng gấp đôi so với hai quý đầu năm và tỷ suất lợi nhuận gộp có nhiều khả năng đạt mức cao 30% trong quý III. Ngược lại, mùa Tết Nguyên đán năm 2010 đến muộn có thể làm cho tỷ suất lợi nhuận gộp trong quý IV năm nay khá thấp. Hơn nữa, giá một số nguyên vật liệu đầu vào như đường và bột tăng mạnh trong thời gian gần đây cũng ảnh hưởng ít nhiều đến tỷ suất lợi nhuận của Công ty, mặc dù KDC có khả năng đàm phán với nhà cung cấp nhằm đảm bảo giá mua nguyên liệu có lợi nhất. Sự hoạt động của nhà máy mới ở Bình Dương tuy đem lại hiệu quả cao hơn và giúp cải thiện tỷ suất lợi nhuận nhiều hơn, nhưng xu hướng gia tăng chi phí nguyên liệu cùng với chi phí khấu hao của nhà máy mới sẽ phần nào hạn chế sự tăng trưởng của lợi nhuận gộp biên năm nay.

Cao ốc văn phòng KDC ở số 141 Nguyễn Du, TP. HCM đang trong giai đoạn hoàn tất và sẽ được đưa vào sử dụng đầu quý IV năm nay. Khi đó, KDC sẽ chuyển toàn bộ văn phòng hiện tại ở Hiệp Bình Phước sang tòa nhà mới này và có kế hoạch sử dụng khu đất ở Thủ Đức cho dự án Cao ốc Hiệp Bình Phước. Đây là dự án liên doanh, trong đó KDC đóng góp bằng quyền sử dụng đất. Giá trị khu đất do đó có thể được định giá lại cho mục đích liên doanh góp vốn và dự kiến sẽ đem lại cho KDC khoản tăng thêm đáng kể từ chênh lệch đánh giá lại tài sản.

Như vậy, kết thúc 6 tháng đầu năm 2009, KDC đã hoàn thành 30,5% kế hoạch doanh thu và 41,8% kế hoạch lợi nhuận trước thuế. Mặc dù phần lớn doanh thu và lợi nhuận thường rơi vào 6 tháng cuối năm với các mùa cao điểm như Tết Trung thu, Giáng sinh và Tết Nguyên đán, nhưng năm 2009 nhìn chung vẫn là năm còn nhiều khó khăn đối với Công ty, nhất là để đạt chỉ tiêu về doanh thu và duy trì tỷ suất lợi nhuận gộp ở mức cao. Tuy nhiên, việc hoàn thành kế hoạch lợi nhuận năm nay có vẻ như không quá khó đối với KDC, khi bên cạnh hoạt động kinh doanh cốt lõi được tập trung phát triển tốt, KDC còn được hỗ trợ tích cực bởi nguồn lợi nhuận từ hoạt động tài chính và đầu tư.

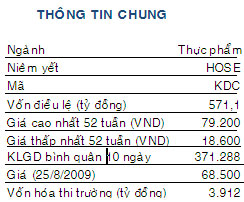

Chúng tôi dự phóng kết quả lợi nhuận của KDC trong năm nay rất khả quan, bao gồm cả khả năng KDC ghi nhận khoản tăng thêm từ việc đánh giá lại giá trị bất động sản cho mục đích góp vốn liên doanh. Nếu khả năng ghi nhận lợi nhuận đột biến này là hiện thực, ở mức giá 68.500 đồng/CP, KDC đang được giao dịch ở mức P/E 2009 là 10x. Với vị thế là một trong những công ty bánh kẹo đầu ngành có quy mô và thương hiệu lớn, nhìn chung P/E 2009 ở mức giá hiện tại của KDC khá hấp dẫn, do đó chúng tôi cho rằng, cổ phiếu KDC có thể được cân nhắc cho mục đích đầu tư ngắn hạn.

(Theo ĐTCK-online)

[

Trở về]

- Chín năm của SSI

- Chiếm lĩnh thị trường bằng chất lượng sản phẩm và uy tín thương hiệu

- Đưa tre Việt ra thế giới

- Khẳng định thương hiệu chè xanh Mộc Châu xuất khẩu

- Thị trường trong nước,kênh tiêu thụ chủ yếu của Baseafood

- Vincom City Towers - Vincom Galleries: Sự kết nối hoàn hảo

- Tự hào Thương hiệu biển đảo Khánh Hòa

- HDBank hướng tới phát triển hiện đại và bền vững

|

|

|

|

- Luật sư Trần Hữu Huỳnh: Sửa luật doanh nghiệp phải ngăn được lợi ích nhóm

- Bước lùi của dự thảo Luật Doanh nghiệp sửa đổi

- Góp ý dự thảo Luật DN sửa đổi: DNNN thành “sân sau” của các bộ?

- Nói chuyện TPP với ông Trương Đình Tuyển - cố vấn của đoàn đàm phán các hiệp định TPP và EU

- Kinh tế Việt Nam: một góc nhìn qua những con số

- Thủ tướng bổ nhiệm và phê chuẩn một số cán bộ lãnh đạo

- Giàn khoan Hải Dương 981 và kịch bản kinh tế Việt - Trung

- Sẽ có “siêu bộ” quản lý các tập đoàn

- Cựu phó thủ tướng Vũ Khoan:Cảnh giác với âm mưu phân ly, chia rẽ

- Thanh tra Chính phủ: “Sai phạm của Chủ tịch VCCI chưa đến mức phải kỷ luật”

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com

- Bầu Đức chọn Israel, Bộ Công Thương chọn Trung Quốc

- Thay 3 giám đốc, làm ăn thua lỗ vì 2 con sư tử đá?

- Thăng trầm: Con đường ‘bốc hơi’ ngàn tỷ của ông chủ Tôn Hoa Sen

- Nghề thiết kế cũng cần luật lệ

- Trò chuyện với doanh nhân: Không buông tay lúc thị trường mỏi mệt

- Ông Phạm Nhật Vượng: Tôi chỉ tập trung vào việc của mình thôi

- Quyết đoán nhưng không độc đoán

- Những đại gia Việt 'siêu' kiếm tiền trong bão kinh tế

- Túi khôn của doanh nghiệp

- Đại gia hút thuốc lào, cưỡi Rolls-Royce: Làm khách sạn cho vui!

- Ông Thân Đức Nam, từ “thầu phụ” đến 37 Hùng Vương

- Sống sao để lưng đứng thẳng, đầu ngẩng cao