Cú “sảy chân” của Tribeco và những góc khuất

|

| Theo báo cáo thường niên, năm 2012 Tribeco đưa ra định hướng đẩy mạnh hoạt động gia công và xuất khẩu, trong đó có việc gia công cho các liên doanh của Uni President |

Đâu là góc khuất của câu chuyện một thương hiệu nội địa nổi tiếng sa sút đến mức chấp nhận sự đào thải nghiệt ngã của thị trường ?

Gần đây báo chí rộn tin về sự kiện một DN Tribeco kinh doanh nước giải khát lớn của VN trước nguy cơ bị giải thể. Nhìn từ góc độ quản trị DN còn nhiều chuyện đáng bàn.

“Giao trứng” nhầm người

Cổ nhân có câu “đồng tiền đi liền khúc ruột”. Nhưng trong Cty Tribeco, người quản lí trong không phải là người bỏ tiền thành lập Cty (chủ sở hữu). Từ đó dễ nảy sinh khả năng chiếm đoạt khối tài sản này làm của riêng mình. Do vậy, nhằm bảo đảm những người quản lí trong Cty làm việc mẫn cán cũng như bảo đảm quyền sở hữu của cổ đông, thường pháp luật các nước định ra nhiều nghĩa vụ mà người quản lí phải tuân thủ. Chung qui lại, có hai nghĩa vụ quan trọng mà người quản lí phải bảo đảm đó là nghĩa vụ cẩn trọng và nghĩa vụ trung thành. Điều đó có nghĩa phàm làm việc gì người quản lí cũng phải thực hiện một cách cẩn thận. Cẩn thận được hiểu là những người bình thường trong hoàn cảnh như vậy cũng sẽ thực hiện theo cách thức tương tự mà không làm khác đi.

Trung thành có nghĩa là trong quá trình thực hiện việc quản lí, người quản lí DN phải luôn đặt lợi ích của Cty lên hàng đầu (lưu ý rằng chữ lợi ích ở đây được hiểu theo nguyên nghĩa là lợi ích hợp pháp).

Tuy vậy, như trên đã nói người quản lí không phải là cổ đông của Cty. Đồng thời với quá trình thực hiện công việc, họ hưởng lợi ích từ chính quá trình quản lí của họ.

Tùy theo tình hình, nhu cầu cũng như sự phát triển của kĩ thuật lập pháp mà pháp luật mỗi nước sẽ có những qui định cụ thể nhưng nguyên lí về quản trị DN đại thể là như vậy.

Cần thấy rằng các nghĩa vụ mà người quản lí phải tuân thủ cũng quyền lợi mà họ được hưởng luôn được nhìn nhận một cách song hành với nhau. Cụ thể hơn, mục đích của Cty thuê những nhà quản trị giỏi để Cty có thể vận hành tốt, qua đó làm ăn có lời. Như vậy, khi làm ăn có lời, việc Cty trích một phần lợi ích mà mình kiếm được để trả công cho người quản trị là việc làm không cần phải bàn cãi. Các cổ đông của Cty cũng sẽ không có ý kiến về việc thưởng cho giám đốc (nhà quản lí) vì các cổ đông chỉ bỏ tiền vào Cty, nhưng công khó nhọc quản lí Cty thì họ không phải làm. “Kẻ góp của, người bỏ công” là một hình dung dễ hiểu. Cty làm ăn có lời, người quản lí cũng sẽ có lợi. Lợi ích của Cty và lợi ích của người quản lí là một!

Để Cty làm ăn có lời, người quản lí phải làm việc rất cẩn thận, lúc nào cũng cố gắng tìm mối lợi cho Cty. Bởi vì nếu không cẩn trọng, không trung thành, Cty sẽ không có lời và họ cũng sẽ không được thưởng. Động lực cho quá trình quản lí nghiêm túc, sáng tạo cũng từ đó mà ra. Nhưng khi thực hiện điều này cũng chính là người quản lí đang thực hiện nghĩa vụ của họ mà pháp luật qui định cho họ. Như vậy, chính cơ chế gắn liền lợi ích của người quản lí và Cty đã làm quyền và nghĩa vụ của người quản lí không tách rời nhau. Nói cách khác, người quản lí không có cảm giác bị ép buộc phải thực hiện nghĩa vụ một cách bắt buộc.

Nhưng cũng chính từ việc giám đốc không phải là người sở hữu Cty nên có một cách khác để họ hưởng lợi mà không cần phải tuân thủ các nghĩa vụ của người quản lí. Cụ thể, giám đốc sẽ bằng cách thức khác nhau để biến tài sản của Cty chuyển thành tài sản của mình. Dạng thức của hành vi có thể rất đa dạng, nhưng có thể hình dung việc kiếm lợi của người quản lí bằng cách này thông qua cụm từ “giao dịch nội gián”. Có hai cách để giám đốc thực hiện các giao dịch này: tự mình hoặc người thân của mình giao dịch với Cty hoặc giúp cho bên thứ ba giao dịch với Cty và hưởng lợi từ bên thứ ba.

Để ngăn ngừa khả năng này, pháp luật cho phép cổ đông có thể khởi kiện đối với người quản lí. Họ sẽ phải bồi thường toàn bộ tổn thất trong trường hợp cổ đông chứng minh được người quản lí vi phạm nghĩa vụ.

Trong vụ việc đang bàn ở đây, nhìn từ góc độ quản trị DN cần phải làm rõ mấy vấn đề sau:

Việc Tribeco đầu tư vào mua cổ phiếu của một cổ đông lớn của Cty có phải là hành vi đầu tư bình thường hay đây là hành vi “trợ giúp” cho cổ đông? Việc đầu tư mua một lượng lớn cổ phần như vậy, Cty Tribeco sẽ đạt lợi ích gì?

Việc đầu tư chéo và mối quan hệ vay mượn giữa Tribeco và các cổ đông có ý nghĩa như thế nào đối với sự phát triển của Tribeco ?

Thâu tóm - cơn sóng ngầm từ cổ đông chiến lược ?

Tuy vậy, cái khôn khéo nhất của vụ việc Tribeco chính là việc thành lập Tribeco Bình Dương. Để nhìn nhận rõ hơn, cần thấy rằng với việc thành lập này, Tribeco Sài Gòn tập trung bán hàng và phân phối; còn Tribeco Bình Dương quản lý hoạt động mua hàng, R&D, logistics, và các bộ phận liên quan đến sản xuất. Để đẩy mạnh bán hàng, cần phải xây dựng mạng lưới phân phối. Kết quả của quá trình xây dựng mạng lưới phân phối là mang tính dài hạn, không thể thu hồi vốn trong thời gian ngắn. Cùng với các khoản đầu tư chéo không hiệu quả, Tribeco bị khủng hoảng vốn bắt buộc phải bán toàn bộ Tribeco Bình Dương. Lúc này đây, Tribeco chỉ còn đúng nghĩa là một DN phân phối. Từ chỗ là một DN sản xuất với thương hiệu Tribeco, hãng này đã trở thành nhà phân phối. Một chiến lược khôn ngoan của cổ đông lớn Uni President.

Để hoàn tất việc sở hữu toàn bộ Tribeco, cần phải làm theo một bước nữa. Đó là phải đẩy chi phí của Tribeco Bình Dương cho Tribeco. Theo đó, Tribeco vẫn tiếp tục xây dựng mạng lưới phân phối. Tiền thì Tribeco phải tự bỏ ra. Có nghĩa là hãng này vẫn không có lợi nhuận. Việc còn lại là Uni President mua toàn bộ Tribeco từ các cổ đông khác của Cty với mức giá rẻ, hoàn tất thương vụ thâu tóm. Điều qua trọng mà Uni President quan tâm không phải là Cty Tribeco mà chính là mạng lưới phân phối mà hãng này xây dựng. So với công sức và chi phí mà Uni President phải bỏ ra để tự xây dựng thì việc bỏ tiền mua toàn bộ cổ phần của các cổ đông còn lại là rẻ hơn nhiều.

| Trong quá trình hội nhập, nhiều thương hiệu VN với hệ thống phân phối mạnh đã lần lượt bị thâu tóm qua hình thức liên doanh như: Sơn Hải - Colgate (thương hiệu Dạ Lan); liên doanh Coca Cola - Chương Dương... Lần này Tribeco có theo gót? |

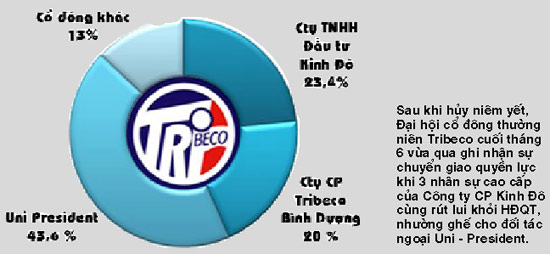

Cần nhắc lại là, năm 2007, Uni-President mua lại 15% vốn cổ phần của Tribeco. Vào cuối năm 2011, con số này là 43,6%. Sau cú sốc thua lỗ năm 2008, Tribeco phải tái cơ cấu tài chính và chuyển nhượng phần vốn góp ở Cty liên kết Tribeco Bình Dương. Người mua lại là Uni-President. Hiện Tập đoàn Đài Loan nắm giữ 100% vốn của Tribeco Bình Dương. Kể từ đó, Tribeco (Sài Gòn) chỉ làm nhiệm vụ phân phối và lập hệ thống, còn Tribeco Bình Dương đảm nhiệm việc sản xuất. Theo Báo cáo thường niên 2011 của Tribeco, Tribeco Bình Dương lại đang sở hữu 20% cổ phần tại Tribeco (Sài Gòn).

Từ khi nắm 100% vốn tại Tribeco Bình Dương và Tribeco (Sài Gòn) sảy chân, Uni-President nuôi ý định sáp nhập ngược Tribeco (Sài Gòn) vào Tribeco Bình Dương. Dự định này bất thành vì nút thắt pháp lý không thể giải quyết giữa một Cty đại chúng niêm yết và một Cty nước ngoài nắm 100% vốn. Việc Tribeco hủy niêm yết, sau đó là giải thể có thể giúp Tập đoàn Đài Loan thực hiện được tham vọng này. “Khai tử thương hiệu Tribeco Sài Gòn, nhưng còn tên tuổi Tribeco Bình Dương, Tập đoàn Uni-President đã lên kế hoạch giải quyết nhân sự cho những CBNV ở Sài Gòn có nhu cầu tiếp tục làm việc tại Bình Dương.

Đáng chú ý, theo báo cáo thường niên, năm 2012 Tribeco đưa ra định hướng đẩy mạnh hoạt động gia công và xuất khẩu, trong đó có việc gia công cho các liên doanh của Uni - President. Điều này càng khiến giới phân tích nghi ngờ Tribeco có thể là nạn nhân của chiến lược chuyển giá hay bị dìm hàng để thâu tóm.

Như vậy, qua vụ việc này, cần phải đánh giá lại vai trò của nhà quản trị trong việc trì trệ của Tribeco hiện nay... Theo qui định của pháp luật DN VN, cổ đông của Tribeco hoàn toàn có quyền khởi kiện đối với người quản lí nếu như cổ đông có căn cứ để cho rằng các quản trị viên của Tribeco đang thực hiện các giao dịch phục vụ lợi ích của người thứ ba Điều 19 NĐ 102/2012/NĐ-CP. Tuy vậy, chứng minh những nghi vấn ở trên là không phải dễ. Đặc biệt là trong bối cảnh của Việt Nam hiện chưa có nhiều các khiếu kiện của cổ đông đối với người quản lí như trong trường hợp này.

| Nguyễn Thị Ngân Tuyền - phụ trách ngành hàng tiêu dùng, Trưởng phòng Phân tích của Cty Chứng khoán KimEng (KEVS): “Về bản chất, công thức kinh doanh của ngành hàng nước giải khát là hương liệu + nước tinh khiết = sản phẩm. Vì vậy, mức thua lỗ kéo dài của Tribeco là rất khó hiểu. Đặc biệt là suốt thời gian dài thương hiệu này không đề ra được biện pháp hiệu quả nào để cải thiện hiệu quả hoạt động dù đội ngũ lãnh đạo không thiếu kinh nghiệm. Uni- President khá thành công với sản phẩm mì gói tại thị trường VN nên không thể nhìn nhận họ là tay mơ trong ngành hàng tiêu dùng. TS Lê Đạt Chí - Trưởng Bộ môn Đầu tư Tài chính - Trường Đại học Kinh tế TPHCM: Sự thoái trào của TRI có phần bắt nguồn từ công tác quản trị DN. Việc giải thể TRI Sài Gòn là điều chẳng đặng đừng, bởi TRI là một công ty đại chúng nên việc Uni-President muốn nắm giữ 100% vốn là không dễ vì sai luật. Hơn nữa, việc giải thể cũng sẽ mang lại lợi ích cho Uni-President vì không phải cõng bộ máy cồng kềnh, trong khi có thể luân chuyển một vài khâu cần thiết về 2 đơn vị trực thuộc.  |

Phạm Hoài Huấn - Đại học Luật TP HCM

(Theo Diễn đàn doanh nghiệp)

[

Trở về]

- Cô gái Hà Lan nói gì về tuyên bố "không có đối thủ" của bà chủ TH Milk

- Bùng nổ cuộc chiến giữa các thương hiệu sữa tươi Việt

- Trả nợ sau 29/8, đại gia Diệu Hiền sẽ mất nhà máy

- FPT dưới thời Tổng giám đốc Trương Đình Anh

- Hậu sáp nhập EVN Telecom vào Viettel: “Ai trả nợ hợp đồng cho tôi?”

- Muốn cứu doanh nghiệp, phải “giữ” thị trường

- Nhiều dự án lớn phải dừng vì vốn từ EVN và Petro Vietnam

- Đề án tái cấu trúc của VNPT... “chưa hợp lệ”?

|

|

|

|

Doanh nghiệp

Công ty MỹGiám đốc kinh doanhCông ty NhậtCông Ty Hàn QuốcDoanh nghiệp MỹDoanh nghiệp Hoa KỳDoanh nghiệp NhậtDoanh nghiệp Hàn QuốcDoanh nghiệp Trung QuốcCông ty Trung QuốcDoanh nghiệp PhápDoanh nghiệp ItaliaDoanh nghiệp Tây Ban NhaDoanh Nghiệp ĐứcDoanh Nghiệp Tây Ban NhaDoanh Nghiệp CanadaDoanh Nghiệp ÚcTập đoàn Hòa PhátHoàng Anh Gia LaiTổng công ty Thương mại Hà NộiPetrolimexTổng Giám ĐốcChủ tịch Hội đồng quản trịPGBank

- Luật sư Trần Hữu Huỳnh: Sửa luật doanh nghiệp phải ngăn được lợi ích nhóm

- Bước lùi của dự thảo Luật Doanh nghiệp sửa đổi

- Góp ý dự thảo Luật DN sửa đổi: DNNN thành “sân sau” của các bộ?

- Nói chuyện TPP với ông Trương Đình Tuyển - cố vấn của đoàn đàm phán các hiệp định TPP và EU

- Kinh tế Việt Nam: một góc nhìn qua những con số

- Thủ tướng bổ nhiệm và phê chuẩn một số cán bộ lãnh đạo

- Giàn khoan Hải Dương 981 và kịch bản kinh tế Việt - Trung

- Sẽ có “siêu bộ” quản lý các tập đoàn

- Cựu phó thủ tướng Vũ Khoan:Cảnh giác với âm mưu phân ly, chia rẽ

- Thanh tra Chính phủ: “Sai phạm của Chủ tịch VCCI chưa đến mức phải kỷ luật”

|

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com

- Bầu Đức chọn Israel, Bộ Công Thương chọn Trung Quốc

- Thay 3 giám đốc, làm ăn thua lỗ vì 2 con sư tử đá?

- Thăng trầm: Con đường ‘bốc hơi’ ngàn tỷ của ông chủ Tôn Hoa Sen

- Nghề thiết kế cũng cần luật lệ

- Trò chuyện với doanh nhân: Không buông tay lúc thị trường mỏi mệt

- Ông Phạm Nhật Vượng: Tôi chỉ tập trung vào việc của mình thôi

- Quyết đoán nhưng không độc đoán

- Những đại gia Việt 'siêu' kiếm tiền trong bão kinh tế

- Túi khôn của doanh nghiệp

- Đại gia hút thuốc lào, cưỡi Rolls-Royce: Làm khách sạn cho vui!

- Ông Thân Đức Nam, từ “thầu phụ” đến 37 Hùng Vương

- Sống sao để lưng đứng thẳng, đầu ngẩng cao