Tỷ giá giảm: Lợi và hại từ các góc nhìn

|

| Việc tỷ giá giảm hiện nay không phải do yếu tố làm tăng tổng cung ngoại tệ trong nền kinh tế mà là một sự điều chỉnh tạm thời sự mất cân đối trên thị trường tiền tệ và thị trường ngoại hối - Ảnh: Lê Toàn. |

Khoảng hơn hai tuần trở lại đây, tỷ giá Đô la Mỹ/đồng Việt Nam có khuynh hướng giảm, cả trên thị trường chính thức (qua hệ thống ngân hàng thương mại) và thị trường tự do (các tiệm vàng và những điểm thu đổi ngoại tệ không chính thức).

Việc tỷ giá giảm như vậy có ý nghĩa và tác động như thế nào?

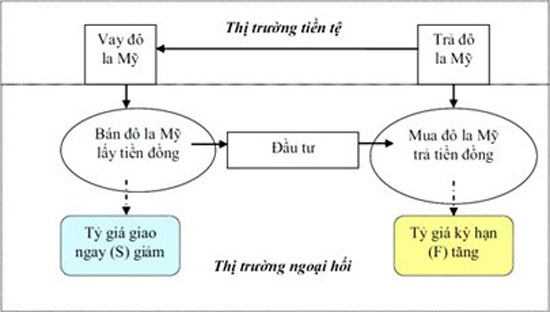

Góc nhìn vi mô: Nên vay Đô la, gửi tiền đồng?

Có nhiều nguyên nhân đã được phân tích để giải thích cho hiện tượng này, trong đó đặc biệt là sự chênh lệch lãi suất (cả tiền gửi và cho vay) đáng kể giữa Đô la Mỹ so với đồng Việt Nam.

Một số doanh nghiệp có nhu cầu vay vốn đã làm phép tính đơn giản: giả sử nếu cần vay 1,91 tỉ đồng thì mỗi tháng họ phải trả số lãi khoảng 28,65 triệu đồng cho mức lãi suất 18%/năm. Thay vào đó, họ có thể đi vay số tiền tương đương 100.000 Đô la Mỹ theo lãi suất 6%/năm thì chỉ phải trả số lãi 500 Đô la Mỹ/tháng, tương đương 9,55 triệu đồng. Vậy là doanh nghiệp đi vay được lợi hơn đến 19,1 triệu đồng.

Đối với người gửi tiền, việc tính toán cũng đơn giản như vậy: nếu gửi 1,91 tỉ đồng thì số lãi sau một tháng gửi theo lãi suất 11,5%/năm là 18,3 triệu đồng; trong khi chuyển số tiền đó sang Đô la Mỹ được khoảng 100.000 Đô la rồi đem gửi ngân hàng thu lãi khoảng 375 Đô la/tháng theo lãi suất 4,5%/năm, tương đương 7,16 triệu đồng. Tính ra người gửi tiền sẽ thiệt hơn 11 triệu đồng nếu gửi bằng Đô la Mỹ.

Như vậy, nếu là người gửi tiền thì họ sẽ chọn gửi bằng tiền đồng, trong khi người đi vay thì chọn vay Đô la Mỹ. Nếu người gửi tiền chỉ có Đô la Mỹ thì họ phải bán đi để lấy tiền đồng gửi ngân hàng, trong khi người đi vay nếu cần tiền đồng thì sẽ đi vay Đô la Mỹ rồi bán lại lấy tiền đồng.

Các hành vi của cả hai nhóm người gửi tiền và người đi vay đã làm tăng nguồn cung Đô la Mỹ, đẩy tỷ giá giao ngay trên thị trường ngoại tệ giảm, góp phần hạ nhiệt căng thẳng tỷ giá trong thời gian qua. Liệu thực trạng này có phải là kết quả của các điều chỉnh có chủ đích của các nhà hoạch định chính sách? Điều đáng tiếc là nó không những chỉ có tác dụng tạm thời trong ngắn hạn mà còn góp phần tạo ra các chu kỳ có tính rủi ro trong dài hạn.

Như vậy, ở cả góc độ người gửi tiền cũng như người đi vay thì các tính toán trên là chưa ổn vì họ chưa tính hết các xu thế bất lợi có thể phát sinh là hệ quả từ chính những hành vi giao dịch ngắn hạn của mình. Cụ thể, các tính toán quy đổi tiền tệ trên chỉ đơn giản sử dụng một mức tỷ giá thống nhất (điều này đã từng đúng trong một số thời điểm trước đây khi tỷ giá mua và bán luôn chạm trần quy định), trong khi cần phải lưu ý đến chênh lệch tỷ giá mua và bán (bid - offer spreads) của ngân hàng.

Điều quan trọng hơn khi tính các khoản trả nợ bằng các đồng tiền khác nhau phải căn cứ vào tỷ giá kỳ hạn chứ không phải tỷ giá giao ngay. Tỷ giá kỳ hạn thường được tính dựa trên lý thuyết về sự cân bằng lãi suất CIP (covered interest parity). Tất cả các hành vi đầu cơ, phòng vệ, hay kinh doanh chênh lệch giá (arbitrage) đều là cơ sở của lý thuyết CIP. Thực chất các hành vi giao dịch trên sẽ không chỉ làm thay đổi tỷ giá giao ngay như được phân tích hiện nay mà còn là tỷ giá kỳ hạn, và kể cả lãi suất của các đồng tiền liên quan.

Thực tế đã cho thấy dư nợ bằng ngoại tệ đã tăng 14,07% so với tháng 12/2009 (theo Bộ Kế hoạch và Đầu tư) phản ánh nhiều doanh nghiệp đã tăng cường đi vay ngoại tệ thay vì nội tệ. Hành vi đi vay ngoại tệ thay vì nội tệ trong ngắn hạn sẽ tạo áp lực tăng lãi suất cho vay ngoại tệ nhưng giảm lãi suất cho vay nội tệ.

Bên cạnh đó, một số doanh nghiệp đi vay ngoại tệ để thanh toán cho hàng nhập khẩu, trong khi số khác thì bán lượng ngoại tệ này để lấy nội tệ phục vụ cho hoạt động kinh doanh hoặc đầu tư (có thể là gửi ngân hàng). Chính hành vi này đã làm cho tỷ giá giao ngay giảm trong thời gian qua. Tuy nhiên, điều quan trọng là phải phân tích xu hướng dài hạn của lãi suất và tỷ giá kỳ hạn.

Việc đi vay ngoại tệ khác với mua ngoại tệ một cách căn bản. Nếu như mua ngoại tệ thì đó là một sự chuyển giao quyền sở hữu đối với ngoại tệ, trong khi đi vay thì chỉ là sự chuyển giao quyền sử dụng mà thôi. Như vậy, việc đi vay buộc phải trả nợ sau một kỳ hạn nhất định trong khi mua ngoại tệ không tạo ra áp lực này. Các doanh nghiệp đi vay ngoại tệ chắc chắn đã tính đến điều này, song vấn đề là doanh nghiệp đó có khả năng tạo ra ngoại tệ để trả nợ hay không.

Về điều này thì chỉ các doanh nghiệp có hoạt động xuất khẩu mới có thể có ngoại tệ để trả nợ, trong khi doanh nghiệp nhập khẩu thì chỉ có cách đi mua ngoại tệ trên thị trường ngoại hối. Không có số liệu cho biết bao nhiêu phần trăm doanh nghiệp đi vay ngoại tệ hiện nay có hoạt động xuất khẩu, tuy nhiên điều chắc chắn là nó sẽ gây áp lực không nhỏ lên tỷ giá kỳ hạn.

Ngoài ra, khuynh hướng thay đổi của lãi suất do sự thay đổi của các yếu tố vĩ mô như tăng trưởng kinh tế, lạm phát, cán cân thanh toán; hay sự điều chỉnh chính sách tiền tệ và tài khóa cũng sẽ làm thay đổi tỷ giá kỳ hạn. Các doanh nghiệp có thể sử dụng phương pháp mô phỏng đơn giản để tính toán các khả năng có thể. Khi ấy, các tính toán ở trên có thể là lợi bất cập hại.

Tức là, nếu tỷ giá tăng thì khoản lợi về chi phí lãi trên thị trường tiền tệ chưa hẳn đã bù được cho khoản thiệt hại tỷ giá trên thị trường ngoại hối.

Góc nhìn vĩ mô: Cán cân thương mại và nợ nước ngoài

Đứng ở góc độ vĩ mô, cần nhận thấy rằng tỷ giá giảm sẽ không khuyến khích xuất khẩu, trong khi lại càng khuyến khích nhập khẩu, gây áp lực lớn lên cán cân thương mại.

Số liệu thống kê cho thấy nhập siêu trong quý 1/2010 đã đạt mức 3,5 tỉ Đô la Mỹ, bằng 25% kim ngạch xuất khẩu. Trong đó, kim ngạch nhập khẩu đạt 17,5 tỉ Đô la, tăng 37,6% so với cùng kỳ; trong khi kim ngạch xuất khẩu chỉ đạt 14,01 tỉ Đô la, giảm 1,6% so với cùng kỳ.

Dưới cơ chế tỷ giá thả nổi, cầu nhập khẩu tăng lên trong khi cung xuất khẩu giảm thì sẽ gây áp lực tăng tỷ giá, tức tạo ra cơ chế tự điều chỉnh cho cán cân thương mại. Tuy nhiên, điều đáng tiếc là tỷ giá Đô la Mỹ/đồng Việt Nam luôn bị kìm hãm bởi cơ chế điều hành tỷ giá của Ngân hàng Nhà nước.

Lập luận tăng tỷ giá sẽ làm tăng gánh nặng nợ nước ngoài là không thuyết phục bởi hàng năm Việt Nam luôn là nước có khoản trả nợ ròng dương. Chẳng hạn, trong năm 2009, kế hoạch Chính phủ Việt Nam sẽ trả nợ 930 triệu Đô la Mỹ, trong khi hạn mức vay nợ thương mại lên đến khoảng trên 4 tỉ Đô la, chưa tính các khoản vay ưu đãi và hỗ trợ phát triển chính thức (ODA) trên 1,7 tỉ Đô la Mỹ.

Mặc dù con số thực tế giải ngân so với kế hoạch thấp nhưng ngân lưu nợ nước ngoài ròng vẫn dương. Điều này cho thấy việc tăng tỷ giá chưa hẳn đã gây bất lợi cho dịch vụ nợ của Việt Nam. Trong khi đó gánh nặng nợ sẽ lớn hơn đối với nền kinh tế nếu cứ mãi để cho cán cân thương mại thâm hụt ngày càng lớn như hiện nay.

Tác động ngắn hạn, thách thức dài hạn

Nhìn một cách tổng thể, sẽ nhận ra rằng việc tỷ giá giảm hiện nay chỉ có tính chất ngắn hạn và không bền vững.

Nếu so với giai đoạn nửa đầu năm 2007 - khi ấy tỷ giá giảm là do dòng vốn đầu tư nước ngoài (chủ yếu là vốn đầu tư gián tiếp) đổ vào Việt Nam tăng mạnh, ước khoảng 9 tỉ Đô la Mỹ - thì việc tỷ giá giảm hiện nay không phải do yếu tố làm tăng tổng cung ngoại tệ trong nền kinh tế mà là một sự điều chỉnh tạm thời sự mất cân đối trên thị trường tiền tệ và thị trường ngoại hối.

Ngoài ra, sự điều chỉnh tỷ giá hiện nay có thể giúp cải thiện phần lỗi và sai sót lên đến 9,4 tỉ Đô la trên bảng cán cân thanh toán năm 2009 mà nguyên nhân thực chất không phải mang tính kỹ thuật.

Tuy nhiên, sự điều chỉnh ngắn hạn của tỷ giá sẽ làm tăng rủi ro trong các hoạt động kinh doanh, tạo ra những chu kỳ kinh tế có tính bất ổn cao. Điều đáng tiếc là không mấy doanh nghiệp ở Việt Nam sử dụng các công cụ phái sinh như hợp đồng kỳ hạn (forwards), hoán đổi (swaps), hay quyền chọn (options) để bảo hiểm rủi ro tỷ giá.

Trong khi đó, các thách thức mới của Chính phủ cũng như Ngân hàng Nhà nước đối với vấn đề này như mới chỉ bắt đầu. Khi các khoản nợ Đô la Mỹ hiện nay đến hạn, áp lực nảy sinh và rủi ro không chỉ đối với các doanh nghiệp không có nguồn thu ngoại tệ mà còn gây trở ngại đối với cả mục tiêu ổn định vĩ mô của Chính phủ.

Đỗ Thiên Anh Tuấn (TBKTSG)

[

Trở về]

- Trái phiếu doanh nghiệp: Có là… trái đắng?

- IMF nâng dự báo tăng trưởng GDP toàn cầu

- “Loạn” giao dịch tại dự án Thanh Hà - Cienco 5

- Kinh tế châu Á: Tươi sáng nhưng tiềm ẩn rủi ro

- Những khuyến nghị trái chiều - Cách nào giảm lãi suất ?

- Tỷ giá giảm: lợi và hại từ các góc nhìn

- Nguy cơ mới nhất đe dọa hệ thống tài chính toàn cầu

- Nhân dân tệ lên giá và tác động đến Việt Nam

|

|

|

|

- Kết luận từ Thanh tra Chính phủ: Nhiều sai phạm tại Kho bạc Nhà nước

- Nhìn lại thị trường tiền tệ 7 tháng đầu năm và dự báo

- Việt Nam: Nghịch lý ngân hàng sống nhờ “bầu sữa” ngân sách

- Ông Nguyễn Thanh Nghị: “Đề án đặc khu sẽ là bước ngoặt cho Phú Quốc”

- Ngân hàng làm gì với thế hệ Y?

- Thế hệ Y và cuộc cách mạng trong ngân hàng bán lẻ

- Bắt sếp Tập đoàn Thiên Thanh, dự án tỉ đô ra sao?

- Nguy cơ nợ công Việt Nam thực sự nằm ở đâu?

- Nợ công và phần chìm của “tảng băng” doanh nghiệp nhà nước

- Bảo hiểm hưu trí tự nguyện 'cứu' quỹ bảo hiểm xã hội khỏi nguy cơ vỡ quỹ

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com

- TS. Phạm Thế Anh: Xác định các nhân tố quyết định lạm phát ở Việt Nam

- Lạm phát gia tăng: nỗi lo không chỉ riêng của Việt Nam

- Chiến tranh tiền tệ Mỹ -Trung: Âm mưu thiết lập trật tự thế giới mới ?

- Chính sách tiền tệ: thị trường tiền tệ liệu có rối loạn ?

- Chính sách tiền tệ: Điều chỉnh tỷ giá hối đoái và những tác động

- Dự báo xu hướng vận động thị trường tài chính 2010

- Lãi suất cho vay: Rủi ro pháp lý và sức chịu đựng của doanh nghiệp

- Ngân hàng nước ngoài tại Việt Nam "lách" luật kiếm siêu lợi nhuận?

- PGS.TS Trần Hoàng Ngân: 'Việt Nam không nên phá giá tiền đồng'

- Xu hướng thị trường nhà đất 2010: Nhận định từ các chuyên gia

- Đồng USD sẽ tăng giá trở lại trong năm 2010

- Đầu tư vào nhà đất vẫn là số một!