Tản mạn về cán cân thanh toán Việt Nam năm 2009

|

| (minh họa: Khều) |

Trong khi suy nghĩ về những số liệu kinh tế vĩ mô Việt Nam của năm 2009 sắp kết thúc, chúng ta vẫn phải tự hỏi: có hay không những mầm mống bất ổn có thể gây bất lợi cho mục tiêu tăng trưởng ổn định và bền vững mà Việt Nam mong muốn?

Các phân tích về cán cân vãng lai Việt Nam Chúng tôi bắt đầu từ các số liệu của cán cân thanh toán Việt Nam trong khoảng thời gian 2005-2009. Nguồn dữ liệu chúng tôi lấy từ Quỹ Tiền tệ quốc tế (IMF), do những dữ liệu khả dụng, công khai từ các cơ quan Việt Nam còn manh mún và không đầy đủ. Một số chỉ tiêu có thể có những sai lệch so với các số liệu công bố của các cơ quan hữu quan của Việt Nam, thế nhưng, đôi khi những sự sai lệch đó vẫn có thể trở thành một chủ đề thảo luận nào đó.

Từ bảng số liệu của IMF, chúng ta nhận thấy, thâm hụt cán cân thương mại Việt Nam gia tăng rất nhanh qua các năm. Trong khi IMF dự báo mức thâm hụt cán cân thương mại năm 2009 là 7 tỉ đô la Mỹ trong bối cảnh suy thoái kinh tế, thì thông tin trong tháng 11-2009 cho biết, Bộ Kế hoạch và Đầu tư đã ước tính con số đó cho cả năm 2009 là 11 tỉ đô la Mỹ.

Nếu như trong các năm 2005-2006, kiều hối (chiếm hơn 90% khoản mục “Chuyển giao”) đã vượt quá nhu cầu cần bù đắp thâm hụt cán cân thương mại, làm giảm nhẹ đáng kể thâm hụt của cán cân vãng lai, thì nay, tình hình trên đã trở nên xấu hơn nhiều trong năm 2009.

Thông tin từ Ngân hàng Nhà nước chi nhánh TPHCM cho biết, trong 10 tháng đầu năm, lượng kiều hối nhận được tại các ngân hàng trên địa bàn vào khoảng 2,6 tỉ đô la Mỹ, chỉ bằng 60% so với cùng kỳ năm ngoái. Chúng ta biết rằng, TPHCM là nơi nhận gần 60% tiền kiều hối cả nước. Con số kiều hối cả nước nhận được trong năm 2009 được giới chuyên môn ước tính sẽ xấp xỉ 6 tỉ đô la.

Kết hợp với nguồn số liệu của IMF, nếu như các luồng tiền ròng về dịch vụ và thu nhập của năm 2009 không đổi so với năm 2008 (thâm hụt xấp xỉ 4,2 tỉ đô la) thì với thâm hụt thương mại ước tính 11 tỉ đô la, sau khi trừ đi 6 tỉ đô la kiều hối, thì thâm hụt cán cân vãng lai có thể ước tính ở mức 9-10 tỉ đô la Mỹ cho năm 2009.

Tình hình đầu tư trực tiếp nước ngoài (FDI) và nợ nước ngoài của Việt Nam

Theo lý thuyết, cán cân vãng lai là một trạng thái lý tưởng để diễn tả quan hệ nợ nần của một quốc gia với phần còn lại của thế giới. Nếu cán cân vãng lai thặng dư, thì chúng ta nợ nước ngoài ít hơn nước ngoài nợ chúng ta, và ngược lại. Thâm hụt cán cân vãng lai có thể được bù đắp bằng thặng dư của cán cân vốn, trong đó, chúng ta mong muốn rằng, với mục tiêu ổn định và cân bằng kinh tế vĩ mô, những nguồn bù đắp đó phải là những nguồn dài hạn và ổn định.

Trong bối cảnh Việt Nam, đó chính là các nguồn FDI và những khoản vay dài hạn nước ngoài. Theo Cục Đầu tư nước ngoài, vốn FDI giải ngân trong 11 tháng đầu năm là 9 tỉ đô la Mỹ, bằng 89,6% so với cùng kỳ năm 2008. Mức 10 tỉ đô la là kỳ vọng cho tổng giải ngân FDI năm 2009 tại Việt Nam. Trong khi chúng tôi không có số liệu nào về vốn đầu tư gián tiếp, và với giả định rằng mức 10 tỉ đô la giải ngân FDI là có thể đạt được trong năm 2009, thì luồng tiền FDI gần như đã bù đắp được thâm hụt trong năm của cán cân vãng lai.

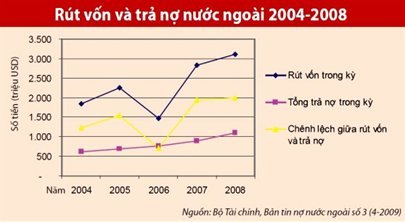

Mức bù đắp thâm hụt cán cân vãng lai còn cao hơn do Việt Nam ngày càng mang nợ nhiều hơn. Đồ thị bên dưới diễn tả mức chênh lệch ròng giữa rút vốn và tổng trả nợ các khoản nợ chính phủ và được Chính phủ bảo lãnh trong các năm 2004-2008, qua đó, chúng ta có thể thấy mức chênh lệch ròng có xu hướng ngày càng dãn rộng ra. Hàng năm, nước ta vay nợ nhiều hơn là trả nợ. Chênh lệch ròng năm 2008 đã vượt qua con số 2 tỉ đô la Mỹ.

Giả định rằng con số đó không đổi trong năm 2009, cộng với các khoản nợ “đột xuất” phát sinh trong năm 2009 là 2 tỉ đô la Mỹ (vay của ADB, Ngân hàng Thế giới và Nhật Bản), thì luồng tiền ròng từ vay nợ nước ngoài có thể lên đến 4 tỉ đô la Mỹ. Cuối cùng, bỏ qua việc nhầm lẫn và bỏ sót, trong khi chưa có dữ liệu gì về nguồn vốn đầu tư gián tiếp cũng như các luồng vốn ngắn hạn khác, thì con số 4 tỉ đô la đó có thể tạm xem như là thặng dư của cán cân tổng thể (?!)

|

Thế nhưng, tại sao trong kỳ họp Quốc hội vừa qua (tháng 10, 11-2009), Chính phủ đã dự báo mức thâm hụt cán cân tổng thể năm 2009 có thể lên đến con số 1,9 tỉ đô la Mỹ?

Về mặt kỹ thuật, theo chúng tôi, có thể có những vấn đề sau đây:

- Như trên đã nói, các giả định và tính toán phía trên của chúng tôi vẫn chưa đề cập đến những chu chuyển tài chính ngắn hạn có thể gây ra những thâm hụt nặng nề hơn cho cán cân tổng thể. Chúng ta chưa có dữ liệu gì về các luồng vốn đầu tư gián tiếp và cả những luồng vốn ngắn hạn cho năm 2009.

Theo IMF, cán cân thanh toán Việt Nam đã ghi nhận một mức thặng dư kỷ lục của đầu tư gián tiếp lên đến 6,2 tỉ đô la Mỹ trong năm 2007. Ghi nhận và quản lý các luồng vốn gián tiếp vẫn còn là một vấn đề chưa được giải quyết rốt ráo hiện nay ở Việt Nam. Cũng theo IMF, trong năm 2008 Việt Nam đã chứng kiến một mức thâm hụt 400 triệu đô la Mỹ đối với đầu tư gián tiếp. Có hay không những luồng vốn đầu tư gián tiếp tiếp tục đảo chiều trong năm 2009 và chúng diễn ra với mức độ nào? Đó chính là một câu hỏi lớn vẫn còn chờ lời giải đáp.

- Vẫn còn những tranh luận về mức độ chính xác của số liệu về các khoản giải ngân FDI hàng năm, đặc biệt là bản chất của các nguồn giải ngân. Xin đơn cử một ví dụ sau đây. Một doanh nghiệp 100% vốn nước ngoài tại Việt Nam có mức vốn đầu tư 100 triệu đô la Mỹ, trong đó, công ty mẹ chỉ cấp một số vốn điều lệ 20 triệu đô la. Phần còn lại phải đi vay trung dài hạn ngân hàng thông qua bảo lãnh của chính công ty mẹ.

Giả sử doanh nghiệp FDI đó vay số tiền 80 triệu đô la từ một ngân hàng 100% vốn nước ngoài tại Việt Nam và việc giải ngân được thực hiện bằng chuyển khoản, từ tài khoản của ngân hàng đó mở tại New York, về tài khoản vốn chuyên dùng (Capital Account) của doanh nghiệp mở tại ngân hàng cho vay tại Việt Nam. Bản chất của giao dịch vay vốn trên không hề làm gia tăng quỹ ngoại hối cho nền kinh tế Việt Nam, vì thực chất, đó là giao dịch giữa người cư trú - người cư trú. Đúng là tiền từ nước ngoài chuyển về cho giải ngân FDI, nhưng không phải là một luồng tiền được ghi nhận vào cán cân thanh toán.

- Cũng như vậy đối với các khoản vay mượn. Chúng ta biết rằng đối với một số điều kiện vay ODA, đặc biệt là vay tín dụng xuất khẩu (Export Credit), một tỷ lệ giải ngân không nhỏ sẽ được chuyển ngân trực tiếp cho các nhà cung cấp nước ngoài (người không cư trú-người không cư trú).

Trong một chừng mực nào đó, đối với các khoản nhập khẩu được tài trợ bằng ODA và tín dụng xuất khẩu, thì một sự “thâm hụt” cán cân thương mại chưa chắc đã là điều xấu. Còn ở phân tích nguồn đối ứng, các luồng vốn ODA và tín dụng xuất khẩu tạo “thặng dư” cho cán cân vốn dài hạn chưa hẳn là một điều tốt, những luồng thặng dư thực sự, với kỳ vọng bù đắp cho thâm hụt của cán cân vãng lai.

Thay cho lời kết

Bài viết này, tuy xoay quanh các phân tích về cán cân thanh toán quốc tế, nhưng vẫn mang tính tản mạn. Chúng tôi hy vọng rằng nó có thể là một gạch nối cho một chủ đề sâu xa hơn, chỉn chu hơn, đó là việc sử dụng cán cân thanh toán quốc tế như là một công cụ quan trọng trong hoạch định và thực thi chính sách tiền tệ và cơ chế tỷ giá của Ngân hàng Nhà nước nói riêng và Chính phủ nói chung.

Người ta tự hỏi, phải chăng những khó khăn trong tính toán, thống kê, phân tích và dự báo những đại lượng kinh tế vĩ mô thể hiện trong bảng cán cân thanh toán là một trong những nguyên nhân chính gây nên sự thụ động, lúng túng của các cơ quan hữu quan trong thời gian qua trong việc điều hành chính sách tiền tệ?

Chẳng hạn, nếu như cán cân cơ bản (= cán cân vãng lai + cán cân vốn dài hạn) được dự báo là thặng dư, thì đó chính là hàm ý của một khả năng lên giá đồng nội tệ. Thế nhưng, tại sao cuối cùng lại là một sự thâm hụt lớn ngoài dự đoán của cán cân tổng thể, được xem là một trong những nguyên nhân chính dẫn đến việc giảm giá đồng nội tệ vào những ngày cuối tháng 11-2009?

Rõ ràng, chúng ta vẫn còn lúng túng và chồng chéo trong việc quản lý các nguồn vốn đầu tư gián tiếp. Việc phối hợp quản lý các luồng FDI, ODA, tín dụng xuất khẩu vẫn chưa thực sự thông suốt giữa Ngân hàng Nhà nước, Bộ Kế hoạch và Đầu tư, Bộ Tài chính và một số cơ quan khác.

(Theo TS. Trương Quang Thông // Thời báo kinh tế Sài Gòn)

[

Trở về]

- Luật sư Trần Hữu Huỳnh: Sửa luật doanh nghiệp phải ngăn được lợi ích nhóm

- Bước lùi của dự thảo Luật Doanh nghiệp sửa đổi

- Góp ý dự thảo Luật DN sửa đổi: DNNN thành “sân sau” của các bộ?

- Nói chuyện TPP với ông Trương Đình Tuyển - cố vấn của đoàn đàm phán các hiệp định TPP và EU

- Kinh tế Việt Nam: một góc nhìn qua những con số

- GS. Trần Phương: Bàn về “cơ chế xin - cho”

- Việt Nam 2010: Hai kịch bản lạm phát và gánh nặng xuất khẩu

- Bài toán khó

- Tránh “bẫy thu nhập trung bình”

- Góc nhìn 2010

- PCI 2009: Minh bạch và chất lượng lao động thúc đẩy tăng trưởng kinh tế

- Phát triển đại học ở Nhật và gợi ý cho Việt Nam

- Bốn chuyển biến tích cực sau khi gia nhập WTO

|

|

|

|

- Luật sư Trần Hữu Huỳnh: Sửa luật doanh nghiệp phải ngăn được lợi ích nhóm

- Bước lùi của dự thảo Luật Doanh nghiệp sửa đổi

- Góp ý dự thảo Luật DN sửa đổi: DNNN thành “sân sau” của các bộ?

- Nói chuyện TPP với ông Trương Đình Tuyển - cố vấn của đoàn đàm phán các hiệp định TPP và EU

- Kinh tế Việt Nam: một góc nhìn qua những con số

- Thủ tướng bổ nhiệm và phê chuẩn một số cán bộ lãnh đạo

- Giàn khoan Hải Dương 981 và kịch bản kinh tế Việt - Trung

- Sẽ có “siêu bộ” quản lý các tập đoàn

- Cựu phó thủ tướng Vũ Khoan:Cảnh giác với âm mưu phân ly, chia rẽ

- Thanh tra Chính phủ: “Sai phạm của Chủ tịch VCCI chưa đến mức phải kỷ luật”

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com

- Giáo sư Trần Văn Thọ: Một tiếp cận khác về chiến lược phát triển 2011-2020

- Tái cấu trúc nền kinh tế: Đơn đã kê, bệnh nhân có chịu uống thuốc?

- Thế giới nhìn nhận, đánh giá về triển vọng môi trường kinh doanh của Việt Nam

- Quan điểm chiến lược phát triển vùng kinh tế trọng điểm Việt Nam đến 2020

- Phát triển kinh tế - xã hội giai đoạn 2011-2015: Tập trung huy động vốn, chuyển đổi cơ cấu kinh tế

- Quy hoạch chung Thủ đô: 90 tỷ USD cho hạ tầng có khả thi?

- Phát triển kinh tế biển đảo Việt Nam: Thực trạng và triển vọng

- Ts.Trần Công Hòa: Kinh tế Việt Nam 2010 - Một số khuyến nghị

- Nóng hầm hập: Nhập siêu - Bội chi ngân sách - Chính sách tiền tệ

- Bàn về cải cách cơ cấu và tái cấu trúc nền kinh tế

- Việt Nam 2009: Các chỉ số kinh tế và bốn hạn chế từ góc nhìn thống kê

- Kinh tế Việt Nam 2009 và một vài suy nghĩ về nhận thức luận chuyển đổi