Sự lựa chọn giữa đầu tư và tiêu dùng

Các chuyên gia trên thế giới đang có nhiều tranh cãi xoay quanh việc các nước châu Á (trừ Trung Quốc) cần tăng đầu tư trong nước thay cho việc chú trọng vào kích tích tiêu dùng như trước kia trong bối cảnh tài khoản vãng lai tại các nước này hầu hết là thặng dư.

Cán cân tài khoản vãng lai được tính bằng tiết kiệm của nền kinh tế trừ đi đầu tư trong nước (tức là bằng đầu tư nước ngoài ròng). Cần phân biệt thâm hụt tài khoản vãng lai theo 2 trường hợp: một là, khi một nền kinh tế có tiềm năng tăng trưởng tốt, nhu cầu đầu tư cao hơn khả năng tiết kiệm trong nước, điều đó sẽ làm cho các dòng vốn nước ngoài chảy vào quốc gia đó để đáp ứng nhu cầu đầu tư. Quốc gia đó sử dụng nguồn lực của nước khác để phát triển kinh tế trong nước, mà điển hình là trường hợp của Mỹ; hai là, tuy nhiên trong trường hợp thâm hụt thương mại và hệ quả là thâm hụt tài khoản vãng lãi lại gây ra nhiều vấn đề. Thâm hụt tài khoản vãng lai như vậy có thể được hiểu là một khoản vay mà các nhà đầu tư nước ngoài cho chính phủ và người tiêu dùng của một nước khác vay để thanh toán cho việc tiêu dùng quá mức.

Các quốc gia châu Á có thể giảm thặng dư tài khoản vãng lai bằng một trong 2 cách: tiết kiệm ít hơn (tức là tiêu dùng nhiều hơn) hoặc tăng đầu tư. Thông thường, việc chọn lựa làm theo cách nào sẽ phụ thuộc vào nguyên nhân tại sao tài khoản vãng lai của họ lại thặng dư; ví dụ như Trung Quốc có tốc độ tăng tiết kiệm lớn hơn đầu tư nên dù nước này liên tục gia tăng sản xuất nhưng vẫn có thặng dư, trong khi đó Ấn Độ có tỷ lệ tiết kiệm cao nhưng ở trạng thái thâm hụt do đầu tư được duy trì cao hơn.

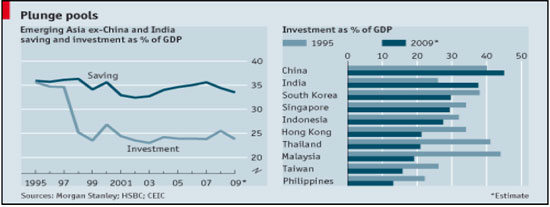

Tại hầu hết các quốc gia châu Á khác, tỷ trọng tiết kiệm trên GDP giảm hoặc gần như không đổi trong vòng một thập kỷ qua, và lý do khiến cho tài khoản vãng lai thậm dư là do khủng hoảng kinh tế 1997-1998 đã khiến cho việc đầu tư phát triển sản xuất tại các nước này sụt giảm và vẫn chưa trở lại mức trước khủng hoảng. Ví dụ, Malaysia có tỷ lệ đầu tư trên GDP đạt 44% vào năm 1995 và hạ xuống mức 19% vào năm 2009, tỷ lệ tương ứng tại Thái Lan là 41% và 21%. Không những vậy, chi tiêu của hộ gia đình tại các nước châu Á (ngoại trừ Trung Quốc) cũng giảm từ 65% GDP vào năm 1980 xuống còn 47% vào năm 2008, trong khi tỷ lệ này tại Mỹ vẫn hơn 70%; mặc dù tỷ trọng giảm nhưng tiêu dùng vẫn là động lực chính của tăng trưởng kinh tế. Đầu tư đóng góp một nửa vai trò trong tăng trưởng GDP của Trung Quốc từ 2000 – 2008, trong khi đó, tiêu dùng cá nhân chỉ góp 35% vào tăng trưởng tổng sản phẩm quốc nội. Việc tăng đầu tư, đặc biệt vào hệ thống cơ sở hạ tầng, sẽ giúp giảm thặng dư tài khoản vãng lai, thúc đẩy tăng trưởng, nâng cao năng suất của nền kinh tế và cải thiện thu nhập cũng như mức sống của dân cư. Mục tiêu kinh tế - xã hội hiện nay của hầu hết các nước châu Á đều là tối đa hóa mức sống trung bình của người dân, nhưng nếu tiêu dùng quá nhiều ngày hôm nay sẽ dẫn tới sự nghèo đi trong tương lai.

Các quốc gia châu Á có thể giảm thặng dư tài khoản vãng lai bằng một trong 2 cách: tiết kiệm ít hơn (tức là tiêu dùng nhiều hơn) hoặc tăng đầu tư. Thông thường, việc chọn lựa làm theo cách nào sẽ phụ thuộc vào nguyên nhân tại sao tài khoản vãng lai của họ lại thặng dư; ví dụ như Trung Quốc có tốc độ tăng tiết kiệm lớn hơn đầu tư nên dù nước này liên tục gia tăng sản xuất nhưng vẫn có thặng dư, trong khi đó Ấn Độ có tỷ lệ tiết kiệm cao nhưng ở trạng thái thâm hụt do đầu tư được duy trì cao hơn. Tại hầu hết các quốc gia châu Á khác, tỷ trọng tiết kiệm trên GDP giảm hoặc gần như không đổi trong vòng một thập kỷ qua, và lý do khiến cho tài khoản vãng lai

thậm dư là do khủng hoảng kinh tế 1997-1998 đã khiến cho việc đầu tư phát triển sản xuất tại các nước này sụt giảm và vẫn chưa trở lại mức trước khủng hoảng. Ví dụ, Malaysia có tỷ lệ đầu tư trên GDP đạt 44% vào năm 1995 và hạ xuống mức 19% vào năm 2009, tỷ lệ tương ứng tại Thái Lan là 41% và 21%. Không những vậy, chi tiêu của hộ gia đình tại các nước châu Á (ngoại trừ Trung Quốc) cũng giảm từ 65% GDP vào năm 1980 xuống còn 47% vào năm 2008, trong khi tỷ lệ này tại Mỹ vẫn hơn 70%; mặc dù tỷ trọng giảm nhưng tiêu dùng vẫn là động lực chính của tăng trưởng kinh tế. Đầu tư đóng góp một nửa vai trò trong tăng trưởng GDP của Trung Quốc từ 2000 – 2008, trong khi đó, tiêu dùng cá nhân chỉ góp 35% vào tăng trưởng tổng sản phẩm quốc nội. Việc tăng đầu tư, đặc biệt vào hệ thống cơ sở hạ tầng, sẽ giúp giảm thặng dư tài khoản

vãng lai, thúc đẩy tăng trưởng, nâng cao năng suất của nền kinh tế và cải thiện thu nhập cũng như mức sống của dân cư. Mục tiêu kinh tế - xã hội hiện nay của hầu hết các nước châu Á đều là tối đa hóa mức sống trung bình của người dân, nhưng nếu tiêu dùng quá nhiều ngày hôm nay sẽ dẫn tới sự nghèo đi trong tương lai.

Đặc biệt, chỉ số ICOR ngày càng tăng cao đã cho thấy giới hạn trần của phát triển kinh tế theo bề rộng. Quá trình phục hồi kinh tế đang bắt đầu, ổn định kinh tế nên được ưu tiên hơn là đẩy mạnh tốc độ tăng trưởng trong năm 2010. Các chính sách kinh tế được đưa ra từ đầu năm tới nay cho thấy Chính Phủ Việt Nam đã nhìn nhận hợp lý hơn khi chú trọng ưu tiên hỗ trợ sản xuất nông nghiệp – nơi tập trung phần đông dân số và sức lao động sẽ giúp cải thiện đời sống người dân và nâng cao thu nhập trong tương lai. Chính sách kích cầu hiện vẫn duy trì, song sẽ hạn chế sự dàn trải và phân bổ nguồn lực hợp lý hơn. Theo đó, sẽ tập trung vào việc mua thiết bị, máy móc, vật tư cho khu vực nông nghiệp, nông thôn, góp phần chuyển dịch cơ cấu kinh tế theo hướng tiến bộ và tích cực, nâng cao giá trị và chất lượng của lĩnh vực nông lâm nghiệp thủy sản trong tăng trưởng kinh tế quốc gia.

(Theo Diễn đàn doanh nghiệp // CTCK Artex)

[

Trở về]

- Những dấu hiệu của sự phục hồi kinh tế châu Âu đang chậm lại

- Rogoff: Khủng hoảng của Trung Quốc sẽ châm ngòi cho suy thoái khu vực

- Trung Quốc có khả năng sẽ không mua vàng của IMF

- Mua và nắm giữ

- Giờ tính nhập khẩu than là chậm

- Nhìn lại bài toán lãi suất

- Đầu tư sang Campuchia: Thời đã đến!

- Vì sao “thắt” lãi suất tiền gửi USD của tổ chức?

|

|

|

|

- Kết luận từ Thanh tra Chính phủ: Nhiều sai phạm tại Kho bạc Nhà nước

- Nhìn lại thị trường tiền tệ 7 tháng đầu năm và dự báo

- Việt Nam: Nghịch lý ngân hàng sống nhờ “bầu sữa” ngân sách

- Ông Nguyễn Thanh Nghị: “Đề án đặc khu sẽ là bước ngoặt cho Phú Quốc”

- Ngân hàng làm gì với thế hệ Y?

- Thế hệ Y và cuộc cách mạng trong ngân hàng bán lẻ

- Bắt sếp Tập đoàn Thiên Thanh, dự án tỉ đô ra sao?

- Nguy cơ nợ công Việt Nam thực sự nằm ở đâu?

- Nợ công và phần chìm của “tảng băng” doanh nghiệp nhà nước

- Bảo hiểm hưu trí tự nguyện 'cứu' quỹ bảo hiểm xã hội khỏi nguy cơ vỡ quỹ

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com

- TS. Phạm Thế Anh: Xác định các nhân tố quyết định lạm phát ở Việt Nam

- Lạm phát gia tăng: nỗi lo không chỉ riêng của Việt Nam

- Chiến tranh tiền tệ Mỹ -Trung: Âm mưu thiết lập trật tự thế giới mới ?

- Chính sách tiền tệ: thị trường tiền tệ liệu có rối loạn ?

- Chính sách tiền tệ: Điều chỉnh tỷ giá hối đoái và những tác động

- Dự báo xu hướng vận động thị trường tài chính 2010

- Lãi suất cho vay: Rủi ro pháp lý và sức chịu đựng của doanh nghiệp

- Ngân hàng nước ngoài tại Việt Nam "lách" luật kiếm siêu lợi nhuận?

- PGS.TS Trần Hoàng Ngân: 'Việt Nam không nên phá giá tiền đồng'

- Xu hướng thị trường nhà đất 2010: Nhận định từ các chuyên gia

- Đồng USD sẽ tăng giá trở lại trong năm 2010

- Đầu tư vào nhà đất vẫn là số một!