Quỹ công chúng vẫn chưa hấp dẫn trở lại

Các nhà đầu tư đang thờ ơ với các quỹ đầu tư đại chúng, nơi có thể thay họ đầu tư, thể hiện qua việc thị giá các chứng chỉ quỹ luôn thấp hơn giá trị tài sản ròng, việc huy động quỹ gặp khó khăn.

VFA là quỹ đầu tư năng động Việt Nam, vừa ra mắt giữa tháng 4 qua, do công ty quản lý quỹ VFM quản lý. VFA chỉ huy động được 300 tỉ đồng trong khi kỳ vọng ban đầu của VFM là 500 tỉ đồng.

Số đông nhà đầu tư cá nhân không hào hứng với quỹ, khi cơ cấu vốn của VFA cho thấy, nhà đầu tư tổ chức trong nước và nước ngoài chiếm hơn 70%, còn lại có khoảng 121 nhà đầu tư cá nhân với 27,4%.

Ông Phạm Khánh Lynh, phó tổng giám đốc VFM nói: “Tôi không nghĩ huy động vốn khó khăn là do vốn khan hiếm, khi mà thị trường chứng khoán giao dịch 3.000 – 4.000 tỉ đồng mỗi ngày”.

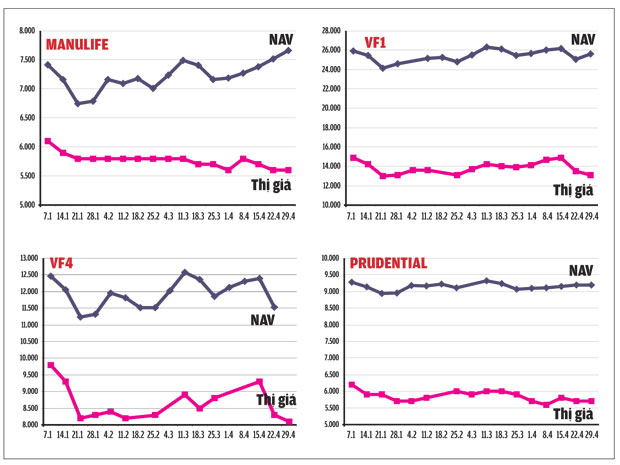

Trong thời gian dài, thị giá chứng chỉ quỹ thấp hơn giá trị tài sản ròng (NAV), thể hiện các chứng chỉ quỹ kém hấp dẫn so với các hàng hoá khác trên sàn.

Biểu đồ cho thấy, trong thời gian khá dài, thị giá của cả bốn chứng chỉ quỹ đang niêm yết đều thấp hơn NAV. Trong đó, giá thị trường của VF1 tính đến tuần cuối tháng 4 là 13.100 đồng/chứng chỉ quỹ trong khi NAV của quỹ này là 25.607 đồng/chứng chỉ quỹ, thị trường đã định giá VF1 thấp hơn giá trị tài sản ròng tới 48,84%.

Mặt khác, trong bốn quỹ đã niêm yết, có tới ba quỹ NAV/chứng chỉ quỹ vẫn thấp hơn mệnh giá, thể hiện họ vẫn chưa phục hồi được sau khủng hoảng. Trong khi đó, nhiều công ty trên sàn sau khủng hoảng, giá trị sổ sách đã cao hơn mệnh giá nhiều lần, dù đã chia thưởng.

Tất cả những điều trên, đã ảnh hưởng khiến các quỹ mới khó thuyết phục nhà đầu tư, mà theo phó chủ tịch một công ty quản lý quỹ trong nước, các công ty quản lý quỹ, dù muốn gọi vốn, vẫn chưa đưa ra được sản phẩm đầu tư nào hấp dẫn được nhà đầu tư. Có quỹ đại chúng vẫn còn loay hoay với lỗ của năm 2009, không trả được cổ tức, danh mục đầu tư vẫn cơ cấu lớn những cổ phiếu mang tính an toàn, ít biến động giá.

Một số quỹ đã thay đổi tiêu chí đầu tư, trong đó bao gồm cả việc lướt sóng thay vì chỉ đầu tư dài hạn. Nhưng để các quỹ hấp dẫn trở lại, vẫn cần chờ thời gian, thể hiện qua việc NAV phải được cải thiện.

(Theo Hồng Sương // SGTT Online)

|

[

Trở về]

- Vì sao đồng NDT lại “nhảy điệu tango” với đồng đô la?

- Tin kinh tế tài chính nổi bật Việt Nam và thế giới tuần 10 -15/05/2010

- BRIC hợp sức vẫn không thể lung lay vị trí của đồng USD

- Giao dịch tài chính phái sinh: Nguy cơ mới với kinh tế thế giới

- ‘Virus’ Hy Lạp sẽ lây lan đến đâu?

- Tái cơ cấu tổng thể

- Bập bênh lãi suất đôla Mỹ – tiền đồng

- Cái giá của những công trình chậm trễ

|

|

|

|

- Kết luận từ Thanh tra Chính phủ: Nhiều sai phạm tại Kho bạc Nhà nước

- Nhìn lại thị trường tiền tệ 7 tháng đầu năm và dự báo

- Việt Nam: Nghịch lý ngân hàng sống nhờ “bầu sữa” ngân sách

- Ông Nguyễn Thanh Nghị: “Đề án đặc khu sẽ là bước ngoặt cho Phú Quốc”

- Ngân hàng làm gì với thế hệ Y?

- Thế hệ Y và cuộc cách mạng trong ngân hàng bán lẻ

- Bắt sếp Tập đoàn Thiên Thanh, dự án tỉ đô ra sao?

- Nguy cơ nợ công Việt Nam thực sự nằm ở đâu?

- Nợ công và phần chìm của “tảng băng” doanh nghiệp nhà nước

- Bảo hiểm hưu trí tự nguyện 'cứu' quỹ bảo hiểm xã hội khỏi nguy cơ vỡ quỹ

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com

- TS. Phạm Thế Anh: Xác định các nhân tố quyết định lạm phát ở Việt Nam

- Lạm phát gia tăng: nỗi lo không chỉ riêng của Việt Nam

- Chiến tranh tiền tệ Mỹ -Trung: Âm mưu thiết lập trật tự thế giới mới ?

- Chính sách tiền tệ: thị trường tiền tệ liệu có rối loạn ?

- Chính sách tiền tệ: Điều chỉnh tỷ giá hối đoái và những tác động

- Dự báo xu hướng vận động thị trường tài chính 2010

- Lãi suất cho vay: Rủi ro pháp lý và sức chịu đựng của doanh nghiệp

- Ngân hàng nước ngoài tại Việt Nam "lách" luật kiếm siêu lợi nhuận?

- PGS.TS Trần Hoàng Ngân: 'Việt Nam không nên phá giá tiền đồng'

- Xu hướng thị trường nhà đất 2010: Nhận định từ các chuyên gia

- Đồng USD sẽ tăng giá trở lại trong năm 2010

- Đầu tư vào nhà đất vẫn là số một!