Thế nào là thu nhập khác?

Tại hội thảo rà soát Luật quản lý thuế, Luật thuế GTGT, Luật thuế TNDN có khá nhiều vấn đề chưa hợp lý, thiếu tính khả thi, thiếu thống nhất trong các luật nêu trên đã được chỉ ra. Trong đó, một phát hiện khá lý thú là chỉ tiêu thu nhập khác của DN lại được hướng dẫn rất khác nhau bằng chính các Thông tư của....Bộ Tài chính.

Theo Chuẩn mực kế toán hay Luật Thuế ?

Thu nhập khác của DN được quy định tại Chuẩn mực kế toán số 14 và Thông tư hướng dẫn kế toán Chuẩn mực này, cụ thể là: Đoạn 30,31,32 Chuẩn mực kế toán số 14 "Doanh thu và thu nhập khác" ban hành và công bố theo Quyết định số 149/2001/QĐ-BTC ngày 31/12/2001 của Bộ trưởng Bộ Tài chính; Mục IV Thông tư số 89/2002/TT-BTC ngày 9/10/2002 của Bộ Tài chính "Hướng dẫn kế toán thực hiện bốn chuẩn mực kế toán ban hành theo Quyết định số 149/2001/QĐ-BTC ngày 31/12/2001 của Bộ trưởng Bộ Tài chính (TT89)".

Thu nhập khác cũng là bộ phận cấu thành quan trọng trong thu nhập chịu thuế để tính thuế thu nhập DN. Do đó, thu nhập khác cũng được quy định tại Khoản 2 Điều 3 Luật thuế TNDN; Khoản 2 Điều 3 Nghị định 124/2008/N Đ-CP "Quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế thu nhập DN" và Thông tư số 130/2008/TT-BTC hướng dẫn thi hành Nghị định số 124 (TT130).

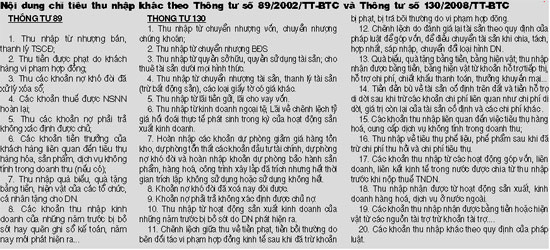

Điều đáng quan tâm là quy định về nội dung chỉ tiêu thu nhập khác của DN trong các văn bản nêu trên lại có nhiều điểm không thống nhất. Về nội dung của chỉ tiêu thu nhập khác, Thông tư 89 quy định có 08 khoản, còn Thông tư 130 lại quy định tới... 20 khoản.

Từ bảng so sánh, ta có thể thấy, TT130 đã đưa vào nội dung chỉ tiêu thu nhập khác khá nhiều nội dung được coi là doanh thu theo chuẩn mực kế toán. Chẳng hạn, theo TT 89rất nhiều hoạt động trong kinh doanh... đều được coi là doanh thu hoạt động tài chính (xem bảng so sánh).

Hậu quả của sự thiếu nhất quán

Sự thiếu nhất quán trong việc hướng dẫn hạch toán chỉ tiêu thu nhập khác đã dẫn đến những khó khăn không nhỏ đối với các DN, các đơn vị kiểm toán và cơ quan quản lý nhà nước.

Trước hết, với đội ngũ kế toán ở các DN không biết sẽ phải theo hướng dẫn nào? Làm kế toán thì phải theo các chuẩn mực kế toán. Hơn nữa, hệ thống chuẩn mực kế toán VN đã ban hành và được đánh giá là "phù hợp với các chuẩn mực kế toán quốc tế". Vì vậy, thực hiện theo các chuẩn mực kế toán dường như là điều không phải bàn cãi. Tất nhiên, kế toán DN và thuế là hai lĩnh vực có những điểm khác nhau. Song, số liệu về doanh thu, thu nhập khác của kế toán lại rất quan trọng khi tính thuế. Với một khoản thu, luật thuế quy định là thu nhập khác nhưng kế toán lại ghi nhận là doanh thu.... là sai và có thể bị phạt vi phạm hành chính trong lĩnh vực thuế!

Trong thực tế, có không ít trường hợp DN hạch toán theo hướng dẫn của Luật thuế, nhưng khi thực hiện kiểm toán, đơn vị kiểm toán yêu cầu điều chỉnh lại theo chuẩn mực kế toán và DN đang có lãi trở thành bị lỗ và ngược lại. Tình trạng đó năm nào cũng xả ra với các DN đã niêm yết trên thị trường chứng khoán.

Nhất quán là một trong những nguyên tắc cơ bản của kế toán. Với hai Thông tư hướng dẫn khác nhau về chỉ tiêu thu nhập khác, chắc chắn trong cộng đồng DN cũng sẽ có hai bộ phận lập báo cáo tài chính với những hướng dẫn khác nhau của hai thông tư nêu trên. Như vậy, yêu cầu so sánh được của kế toán đã bị vi phạm.

Để đảm bảo sự thống nhất trong hệ thống các văn bản quy phạm pháp luật, tháo gỡ những khó khăn không đáng có cho các DN, đề nghị Bộ Tài chính xem xét, sửa đổi khắc phục sự không nhất quán nêu trên.

Luật gia Vũ Xuân Tiền

Chủ tịch Hội đồng thành viên

Cty tư vấn VFAM Việt Nam

Cty tư vấn VFAM Việt Nam

(Theo Diễn đàn doanh nghiệp)

[

Trở về]

- Vi phạm an toàn hành lang tuyến ống dẫn khí: Báo động đỏ

- “Núp” hội chợ, triển lãm, hàng tiêu dùng “lọt cửa” giấy phép

- Xem lại tiêu chuẩn kế toán trưởng

- Mất thương hiệu cà phê Buôn Ma Thuột: DN phải tự chứng minh

- Nhiều khoản thuế chưa phù hợp với doanh nghiệp

- Chính sách trọng dụng nhân tài: Lúng túng, chưa làm được

- Quy hoạch treo : Mắc mớ... giải phóng mặt bằng

- Chỉ cách một tầng, đơn vòng vèo hai năm?

|

|

|

|

- Luật sư Trần Hữu Huỳnh: Sửa luật doanh nghiệp phải ngăn được lợi ích nhóm

- Bước lùi của dự thảo Luật Doanh nghiệp sửa đổi

- Góp ý dự thảo Luật DN sửa đổi: DNNN thành “sân sau” của các bộ?

- Nói chuyện TPP với ông Trương Đình Tuyển - cố vấn của đoàn đàm phán các hiệp định TPP và EU

- Kinh tế Việt Nam: một góc nhìn qua những con số

- Thủ tướng bổ nhiệm và phê chuẩn một số cán bộ lãnh đạo

- Giàn khoan Hải Dương 981 và kịch bản kinh tế Việt - Trung

- Sẽ có “siêu bộ” quản lý các tập đoàn

- Cựu phó thủ tướng Vũ Khoan:Cảnh giác với âm mưu phân ly, chia rẽ

- Thanh tra Chính phủ: “Sai phạm của Chủ tịch VCCI chưa đến mức phải kỷ luật”

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com

- Các chiêu lừa đảo trực tuyến dịp cuối năm

- Trận chiến chống rửa tiền (bài 1)

- Trận chiến chống rửa tiền (bài 2)

- Trận chiến chống rửa tiền (bài 3)

- Lương chủ tịch, tổng giám đốc cao hay thấp ? Lương hay lậu ?

- Nấm linh chi: Thật giả khó lường

- Hàng trên mạng: Tin là... “chết”!

- Thép Đông Nam Á bị cáo buộc vi phạm thương hiệu VNSTEEL

- Hành vi chậm nộp hồ sơ đăng ký thuế bị xử lý như thế nào?

- Trục lợi bảo hiểm: Muôn hình vạn trạng

- Quyền khởi kiện thành viên HĐQT, giám đốc

- Thuế thu nhập cá nhân khi chuyển nhượng bất động sản: 2% hoặc 25%