V. Chào giá (The Price Quotation)

V. CHÀO GIÁ (The Price Quotation)

Giai đoạn 3 của việc định giá xuất khẩu nên được dựa trên sự xem xét các yếu tố bao gồm việc chào giá. Một yếu tố quyết định như vậy sẽ được thực hiện bởi nhà xuất khẩu kết hợp với khách hàng của ông ta ở nước ngoài.

Giá xuất khẩu được chào bởi nhiều cách khác nhau. Có hai hệ thống chủ yếu cho việc chào giá được gọi là các điều khoản thương mại. Việc sử dụng các điều khoản như: FOB, FAS, C&F và CIF rất quan trọng về mặt cụ thể hóa không chỉ bổn phận và trách nhiệm pháp lý cuối cùng của nhà xuất khẩu (và bổn phận và trách nhiệm pháp lý bắt đầu của người mua) mà chúng còn quyết định các chi phí mà nhà xuất khẩu sẽ gánh chịu. Như vậy tuy cách tính toán thông thường của việc chào giá là cộng thêm các chi phí hợp lý đối với giá cơ bản.

Có hai hệ thống định nghĩa được sử dụng bởi các nhà xuất khẩu trên khắp thế giới - Incoterms 1990 (được xây dựng bởi Phòng Thương mại thế giới) và Revised American Foreign Trade Definitions - 1941 (được xây dựng đầu tiên bởi Phòng Thương mại Hoa Kỳ và hai tổ chức khác)

Việc xác định điều khoản thương mại thường không có luât sẵn trừ phi có quy định luật pháp cụ thể được cung cấp cho nó hoặc trừ phi nó được xác định bởi phán quyết của Toà án. Nếu người bán và người mua đồng ý sự chấp nhận chúng như là một phần của hợp đồng bán hàng, những sự xác định trở nên sự ràng buộc pháp lý lên cả các bên đối với việc bán hàng. Ở Châu Âu, sự áp dụng Incoterms 1990 là tự nguyện, Toà án và các cơ quan trọng tài kinh tế có khuynh hướng áp dụng chúng nếu không có một sự quy định cụ thể.

1. So sánh các điều khoản (Comparision of Terms)

Các định nghĩa ngoại thương của Mỹ (có hiệu chỉnh) - 1941 và Incoterms 1990 mỗi loại có chứa định nghĩa chỉ ra ở điểm nào thì chấm dứt nhiệm vụ, chi phí, và trách nhiệm pháp lý của nhà xuất khẩu, những rủi ro trách nhiệm về hư hỏng một cách chi tiết gắn với các hoạt động có liên quan được trình bày trong các tài liệu khác.

Ở đây chúng tôi chỉ trình bày một cách tóm tắt các điều khoản chính một cách tổng quát như sau:

1. EX (Point of Origin) điều kiện này có liên quan đến các hình thức như: EX Factory, Ex Mill, EX Mine, EX Works, EX Ware-house ... Chi phí và trách nhiệm của người bán hàng chấm dứt tại quốc gia của ông ta.

2. Free on board (F.O.B) : giao lên mạn tàu ở một cảng đã được chỉ định trước thuộc quốc gia xuất khẩu. Trong trường hợp hàng hóa không giao lên mạn tàu mà giao lên các phương tiện vận chuyển khác như tàu hỏa, máy bay thì được gọi là Free carrier (F.C.A). Trách nhiệm của nguời bán chấm dứt khi hàng hóa dược xếp lên tàu và được cấp vận đơn (Bill of lading). Trong trường hợp hàng hóa được giao đến tận cảng được chỉ định trước nằm ở nước nhập khẩu. Trong trường hợp này nguời bán phải chịu trách nhiệm cho đến khi hàng hóa đến nơi thích hợp ở nước ngoài. Trường hợp này được gọi là Delivered Duty Unpaid (DDU) hoặc Delivered Duty Paid (DDP)

3. Free along side ship (FAS): nguời bán hàng chịu trách nhiệm giao hàng đến dọc mạn tàu tại cảng xuất khẩu. Như vậy điều kiện này khác FOB ở chỗ thời gian và chi phí xếp hàng lên tàu không được tính vào điều kiện FAS.

4. Cost and Freight (C&F): C&F (hoặc CFR, CPT) nghĩa là chi phí vận chuyển được mở rộng ra ngoài quốc gia xuất khẩu. Mặc dù trách nhiệm pháp lý của người bán chấm dứt khi hàng đã được xếp lên phương tiện vận chuyển tại cảng xuất khẩu. Nhưng người bán vẫn phải chịu trách nhiệm hợp đồng và thanh toán tiền vận chuyển hàng hóa đến cảng sẽ bốc dở hàng ở nước ngoài. Người mua chịu trách nhiệm mua bảo hiểm.

5. Cost Insurance, and freight (CIF): điều kiện này thì nó cũng giống như C&F chỉ có điều là người bán phải mua thêm bảo hiểm.

6. EX Dock: EX Dock (và DEQ) đòi người bán phải tốn thêm nhiều chi phí để xếp hàng vào một kho bên trong của cảng nhập khẩu ở nước ngoài kể cả phải chịu chi phí thuế nhập khẩu của lô hàng đó.

2. Lựa chọn các điều kiện thương mại: (Selection of Trade Terms)

Ðể quyết định khi nào nên sử dụng điều kiện nào, nhà xuất khẩu nên xem xét các yếu tố sau:

• Việc vận chuyển được thực hiện bởi phương tiện thuộc trong nước hay thuộc nước ngoài.

• Các thông tin về chi phí nước đóng bảo hiểm.

• Nhu cầu của nhà xuất khẩu là cần tiền (lý do này không phù hợp với điều kiện C&F và CFR/CPT)

• Nhu cầu của nhà nhập khẩu có nhiều bảng biểu gía từ nhiều nhà cung cấp để tiện trong việc so sánh (nên chọn điều kiện CIF & CIP)

• Các vấn đề chuyển đổi tiền tệ. Người mua nên chọn điều kiện FOB để thanh toán các vận chuyển bằng tiền tệ của nước mình. Tuy nhiên, nếu hãng vận tải thuộc nước ngoài thì nó vẫn tiếp tục là vấn đề trong chuyển đổi tiền tệ.

• Những yêu cầu của chính phủ nước nhập khẩu. VD: một vài quốc gia đang phát triển đòi hỏi phải mua hàng với điều kiện FOB thì họ mới cấp giấy phép nhập khẩu. Ðiều này nhằm mục đích đỡ đầu và phát triển các hãng tàu biển và bảo hiểm của nước nhập khẩu. Nhiều nhà nhập khẩu yêu cầu điều kiện CIF (hoặc CIP) để họ dễ dàng so sánh giá, sau đó họ lại mua hàng với giá FOB.

Sự Biến giá là một phần quan trọng trong chiến lược tiếp thị xuất khẩu. Một cách lý tưởng, sự Biến giá nên thực hiện ở hình thức nào thích hợp nhất đối với khách hàng như họ được cung cấp bởi các đối thủ cạnh tranh của nhà xuất khẩu. Thông thường họ hay đòi chào giá theo điều kiện CIF hoặc CIP vì đó là một cách duy nhất để họ cho phép người mua so sánh giá cả dễ dàng từ các nhà cung cấp thuộc các địa phương khác nhau.

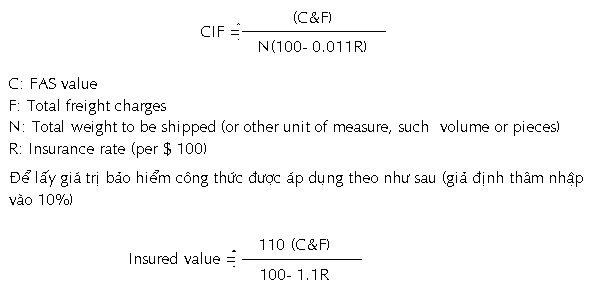

3. Chào giá CIF:

Ðây là một trong những cách chào giá phổ biến nhất trong ngoại thương. Cách chào giá CIF rất khó để giải thích một cách chính xác. Vì theo thông lệ các nhà xuất khẩu thường cộng thêm 10% đối với giá trị được bảo hiểm để bù đắp các chi phí và tổn thất không được tính trong giá CIF. Vì vậy, giá trị CIF là tiền hàng hóa, cước vận tải tới cảng đến và chi phí bảo hiểm trên 110% của giá trị CIF.

Có hai phương pháp để định giá bảo hiểm khi giá C&F đã được xác định. Ðó là phương pháp phỏng chừng và phương pháp tính theo công thức.

3.1 Phương pháp phỏng chừng (The Estimate Method)

Nhà xuất khẩu sử dụng phương pháp phỏng chừøng chỉ đơn giản thêm 10% vào giá C&F. Sau đó, nếu phí bảo hiểm là X% ông ta lấy X% của giá C&F và sau đó thêm vào 10%. con số cuối cùng đó được cộng thêm vào giá C&F. Có rất nhiều nhà xuất khẩu áp dụng phương pháp tính phỏng chừng này và không để ý đến các cách tính khác.

3.2 Phương pháp theo công thức (The Formula Method)

Phương pháp chính xác nhất để tính toán việc chào giá CIF liên quan đến việc sử dụng công thức.

|

Việc thêm vào 10% đây chỉ là thông lệ để nhằm mục đích tính để mua bảo hiểm. Nhiều công ty có thể tính 15% hoặc một tỷ lệ phần trăm nào khác để thay thế cho tỷ lệ 10%, khi tỷ lệ phần trăm thay đổi thì con số tương ứng trong công thức cũng được thay đổi cho phù hợp.

3.3 Cách tính toán cước hàng hải: (Computation of Ocean Freight)

Long Ton : 2240 pounds 40 cubic feet

Short Ton : 2000 pounds

Metric Ton : 2204,62 pounds pound=0,454 Kg.

( Sưu tầm trên Internet)

Bài thuộc chuyên đề: Marketing xuất khẩu

[

Trở về]

- VI. Định giá chuyển nội bộ (Transfer Pricing)

- Chương VII: Phương pháp xuất khẩu và hệ thống phân phối hàng hóa

- Chương VIII: Tổ chức các hoạt động marketing quốc tế

- Quản trị Marketing: Phân tích ngành và đối thủ cạnh tranh

- 1. Phân tích đối thủ cạnh tranh của công ty

- 2. Phân tích chiến lược của các đối thủ cạnh tranh

- 3. Xác định các mục tiêu của đối thủ cạnh tranh

- 4. Đánh giá mặt mạnh và mặt yếu của các đối thủ cạnh tranh

|

|

|

|

- Về tay người Thái, dấu chấm hết cho hàng Việt ở Metro?

- Núi tiền khổng lồ của chúa đảo Tuần Châu

- Từ 'Share a Coke' đến tư duy truyền thông thời công nghệ số

- Nhà họ Lee mất dần quyền kiểm soát Samsung

- Tạp chí Forbes về tay nhóm nhà đầu tư Hồng Kông

- Anh em Bầu Thụy hết nổ và chán nổi

- Suy nghĩ về tiền theo tư duy của triệu phú

- CEO cao giá chưa chắc làm việc hiệu quả

- 10 công ty lãi lớn nhất thế giới

- 9 dự án “ngoài sức tưởng tượng” của Google

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com