Thay đổi cách nghĩ về thị trường tài chính

Giai đoạn khủng hoảng tín dụng hiện nay khiến yêu cầu xem xét lại luật lệ của trò chơi tài chính đối với các thị trường vốn toàn cầu thêm phần cấp bách. Để làm được điều đó, chúng ta cần suy nghĩ khác về sự phát triển của thế giới tài chính

|

| Giai đoạn khủng hoảng hiện nayđòi hỏi ngành tài chính phải có những chế tài mới đối với thị trường vốn toàn cầu Ảnh nguồn: yalibnan.com |

Giai đoạn khủng hoảng tín dụng hiện nay khiến những cuộc thảo luận nhằm tính toán lại các luật lệ của trò chơi tài chính đối với các thị trường vốn toàn cầu thêm phần cấp bách.

Rõ ràng, việc quản lý rủi ro đã lạc hậu so với sự đổi mới nhanh chóng trong hệ thống tài chính. Và các khuôn khổ, thể chế điều tiết hiện nay cần được nâng cấp để bắt kịp tiến độ thay đổi đó.

Nhưng thường thì các đề nghị cải tổ lại phản ánh những suy nghĩ lỗi thời (vốn dựa trên quan điểm của thế giới năm 1944, khi hệ thống Bretton Woods[1] được thiết lập).

Đó là thời kỳ mà các nền kinh tế hầu hết được quản lý bởi chính phủ, hoạt động tài chính thế giới bị hạn chế, ngoại trừ lĩnh vực thương mại, và nước Mỹ là trung tâm của hoạt động tài chính.

Để phát triển các điều luật mới phù hợp với kỷ nguyên hiện tại, chúng ta cần phải suy nghĩ khác về việc thế giới tài chính đang phát triển nhanh chóng, tập trung vào 3 điều chủ yếu:

Hoạt động trên mức độ toàn cầu

Các quốc gia rõ ràng vẫn giữ vai trò quan trọng đối với hệ thống tài chính thế giới, nhưng khả năng của họ trong việc quản lý và điều tiết đơn phương hoạt động tài chính đang ngày càng giảm bớt. Thay vào đó, khi các thị trường vốn toàn cầu phát triển, họ đang phân tán quyền lực tài chính.

Mỹ vẫn là nền kinh tế lớn nhất thế giới và là ngôi nhà cho các thị trường tài chính lớn nhất, tuy nhiên giờ đây, sự ảnh hưởng của châu Âu, Trung Quốc và Trung Đông đang mở rộng ra toàn cầu.

Đầu tư thặng dư thương mại (bởi các nước châu Á) và đầu tư đồng đô-la dầu mỏ (bởi các nước xuất khẩu dầu mỏ) đã tăng khả năng thanh khoản bằng tiền mặt vào các thị trường vốn toàn cầu, làm giảm lãi suất ở các nước đã phát triển, thổi vào hoạt động tài chính một làn sóng mới, đồng thời giúp cho các ngân hàng đầu tư tại Wall Street chống đỡ qua thời kỳ khó khăn.

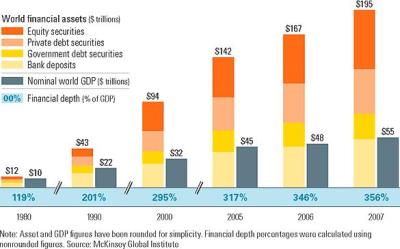

Tất cả những điều này xảy ra khi các thị trường vốn trên thế giới vừa có một sự chuyển đổi phi thường. Giá trị tài sản tài chính thế giới (bao gồm cổ phiếu, nợ cá nhân và công cộng, tiền gửi vào ngân hàng) đã vọt lên từ 12 nghìn tỷ USD năm 1985 thành 195 nghìn tỷ USD năm 2007.

|

| Biểu đồ về sự bùng nổ của tài sản tài chính thế giới (An Explosion of World Financial Assets) |

Trên thực tế, những tài sản này đã phát triển nhanh hơn nền kinh tế thế giới, một hiện tượng mà các đồng nghiệp của tôi và tôi ở McKinsey Global Institute gọi là “đào sâu về tài chính” (financial deepening).

Năm 1980, tổng giá trị tài sản tài chính toàn cầu tương tương với GDP của thế giới; cuối năm 2007, tỉ lệ tài sản tài chính toàn cầu so với GDP đã là 356%. Thêm vào đó, những tài sản này ngày càng kết nối với nhau chặt chẽ hơn.

Ngày nay, 1/3 chủ sở hữu của các trái phiếu chính phủ, 1/4 chủ sở hữu của các cổ phiếu và 1/5 chủ sở hữu trái phiếu cá nhân không thuộc các quốc gia mà những tài sản này được ban hành. Thậm chí, nhà đầu tư cá nhân chỉ mua cổ phiếu Mỹ trên các sở chứng khoán Mỹ đang trả giá, nhưng những mức giá này lại được qui định trên các thị trường toàn cầu.

Những nhà đầu tư cá nhân và công chúng mới

Quỹ trợ cấp và bảo hiểm tiếp tục trở thành những nhà đầu tư tư nhân chủ yếu, tuy nhiên, những diễn viên cá nhân và công chúng khác đang ngày càng quan trọng. Với những mục tiêu và chiến lược khác nhau, nhưng các quỹ đầu tư linh hoạt (Hedge Fund)[2], quỹ cổ phiếu tư nhân (private equity fund), ngân hàng trung ương (central bank), quỹ đầu tư quốc gia (sovereign wealth funds), các tập đoàn đầu tư chính phủ (government investment corporations) và các công ty do chính phủ kiểm soát (government-controlled companies)…, giờ đây đang nổi lên trên bối cảnh toàn cầu.

Cuộc khủng hoảng gần đây đã làm hiện rõ yếu điểm của những hệ thống có thể điều tiết được một số nhà đầu tư, nhưng lại không điều tiết được số còn lại và không có tầm vóc quốc tế. Ở mức tối thiểu, cách thức chắp vá này khuyến khích những nhà đầu tư hoạt động trong các lĩnh vực với ít hạn chế nhất – một cuộc đua tới tận cùng điều tiết.

Nỗi ám ảnh và thực tế của những thị trường không thể kiểm soát.

Những người lập chính sách cần phải nắm bắt hoạt động tài chính đang diễn ra ngoài các thị trường được điều tiết và giao dịch công khai truyền thống là bao nhiêu - và đảm bảo sự giám sát công bằng.

Một số Ngân hàng phương Tây và các công ty khác vừa tái tư bản hóa năm 2008, không phải bằng cách bán cổ phần hay nợ trên các sàn giao dịch mà bằng cách tìm kiếm những nguồn chuyển tiền lớn từ các nhà đầu tư cá nhân.

|

| Những người lập chính sách cần phải nắm bắt được các hoạt động tài chính và đảm bảo sự giám sát công bằng Ảnh nguồn: images01.trafficz.com |

Khi thị trường nợ đóng băng, các ngân hàng chuyển đi được rất nhiều những khoản cho vay bằng cách bán chúng cho các công ty chứng khoán tư nhân. Và trong lúc cuộc khủng hoảng tín dụng làm nguội cơn bùng nổ chuyển giao đầu tư đầu năm 2007, nhiều công ty cổ phần đã thích ứng trong năm 2008 với việc giành được cổ phần ở các công ty cổ phần.

Chúng ta biết rằng các thị trường tài chính đã phát triển sâu hơn, mặc dù còn khó kiểm soát và không thể dự báo trước được, thì vẫn có nhiều lợi ích: Chúng tạo ra nhiều cơ hội hơn cho những người đi vay, tăng thêm nhiều cơ hội để san sẻ rủi ro và thúc đẩy sự phát triển kinh tế.

Tất nhiên, tình trạng lộn xộn của thị trường có thể cũng gây ra những đổ vỡ lớn, ví dụ như các cuộc khủng hoảng tiền tệ dẫn đến suy thoái tàn tệ ở châu Á cuối những năm 90 và một thời gian ngắn sau đó là ở Argentina - chưa kể đến cơn sụp đổ thế chấp cấp thấp ở Mỹ còn tiếp tục phát triển.

Khi các nhà lập chính sách biết nhìn xa trông rộng, mục tiêu của họ nên cho phép thế giới hưởng những lợi ích từ các thị trường vốn toàn cầu đang phát triển cùng với việc quản lý rủi ro một cách hiệu quả hơn. Tuy nhiên, thành công phụ thuộc vào việc cập nhật hóa trong cách nghĩ của chúng ta, chứ không chỉ trong các quy định.

(Hoàng Thu Thủy dịch // Bài viết của Diana Farrell đăng trên tạp chí Harvard Business Review)

------------------------------------------------------------------------------------

[1] Năm 1944, hội nghị Bretton Woods diễn ra ở Bretton Woods, bang New Hamshire, Mỹ. Hội nghị đã thống nhất mức tỷ giá cố định cho các đồng tiền chính và cho phép ngân hàng trung ương được can thiệp vào thị trường tiền tệ. Chế độ Bretton Woods quy định một ounce vàng có giá 35 USD. Chế độ này tồn tại trong vòng gần 30 năm sau đó sụp đổ (1945 - 1971).

[2] Hedge Fund (quỹ đầu tư thanh khoản linh hoạt) được biết đến lần đầu tiên trên thế giới năm 1949 tại Mỹ. Một trong những người được coi là "ông tổ" của loại quỹ đầu tư này là Alfred W. Jones, xuất thân là một nhà báo và nhà xã hội học. Alfred W. Jones thấy rằng việc nắm bắt xu thế của thị trường để đầu tư là rất khó khăn. Vì vậy, ông đã lập ra một loại quỹ đầu tư với chiến lược đầu tư dựa trên vị thế dài hạn (long position - vị thế của người mua) và ngắn hạn (short position - vị thế của người bán), có sử dụng hiệu quả đòn bẩy để nhằm đa dạng hóa rủi ro và đạt mức lợi nhuận tối đa. Một loại quỹ đầu tư mới đã ra đời như vậy và có tên gọi là Hedge Fund.

(Tinkinhte.com//theo Tuanvietnam)

[

Trở về]

- Chuyện lương, thưởng của giới tài chính

- Xu hướng mua bán sáp nhập sẽ tập trung vào ngành nào?

- Doanh nghiệp đối mặt 6 yếu tố làm tăng chi phí

- Thương hiệu ngành tài chính: Đã qua thời... mộc mạc

- Quản trị tài chính: Vay nợ thắt chặt gọng kìm kinh tế

- Thị trường M&A toàn cầu sẽ mở cửa trở lại trong năm 2010

- 6 sai lầm lớn nhất trong đầu tư

- 2009: Hoạt động mua lại và sáp nhập tăng mạnh

|

|

|

|

- Về tay người Thái, dấu chấm hết cho hàng Việt ở Metro?

- Núi tiền khổng lồ của chúa đảo Tuần Châu

- Từ 'Share a Coke' đến tư duy truyền thông thời công nghệ số

- Nhà họ Lee mất dần quyền kiểm soát Samsung

- Tạp chí Forbes về tay nhóm nhà đầu tư Hồng Kông

- Anh em Bầu Thụy hết nổ và chán nổi

- Suy nghĩ về tiền theo tư duy của triệu phú

- CEO cao giá chưa chắc làm việc hiệu quả

- 10 công ty lãi lớn nhất thế giới

- 9 dự án “ngoài sức tưởng tượng” của Google

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com