Doanh nghiệp VN và bước đầu áp dụng Bảng điểm cân bằng

Theo khảo sát của Vietnam Report tháng 1/2009, có 68% doanh nghiệp trong số 500 doanh nghiệp lớn nhất Việt Nam (VNR500) đã và đang triển khai áp dụng các công cụ đánh giá, đo lường chiến lược cho doanh nghiệp. Con số khá ấn tượng này cho thấy các doanh nghiệp lớn của Việt Nam có sự chủ động trong việc chuẩn hóa và hiện đại hóa về cơ bản quá trình quản trị chiến lược và quản trị doanh nghiệp.

Doanh nghiệp Việt Nam ngày càng nhận thức rõ mối quan hệ giữa xây dựng chiến lược với điều hành và phát triển doanh nghiệp, ngày càng quan tâm đến gắn kết tầm nhìn chiến lược với thực tiễn hoạt động sản xuất - kinh doanh. Đây chắc chắn là một tiền đề tốt để các doanh nghiệp tiến những bước vững chắc trong xây dựng kế hoạch chiến lược phù hợp với lợi thế cạnh tranh của mình và phản ứng nhanh chóng với những thay đổi của thị trường.

Trong nghiên cứu này, chúng tôi đưa ra một số gợi ý thực tiễn cho các doanh nghiệp để xác định tầm nhìn chiến lược trong môi trường kinh doanh biến động bằng cách sử dụng mô hình Thẻ điểm cân bằng (Balanced Scorecard - BSC) - công cụ quản lý và lập kế hoạch chiến lược tiên tiến do GS. Robert Kaplan, Trường Kinh doanh Harvard cùng đồng sự David Norton đưa ra. BSC được đánh giá là 1 trong 75 phát minh có hiệu quả nhất về quản trị công ty.

|

| Các doanh nghiệp lớn của Việt Nam có sự chủ động trong việc chuẩn hóa và hiện đại hóa về cơ bản quá trình quản trị chiến lược và quản trị doanh nghiệp. Ảnh: VNR500 |

Rà soát lại chiến lược của doanh nghiệp với mô hình BSC

Số liệu khảo sát cho thấy trong số 500 doanh nghiệp lớn nhất Việt Nam, hiện có 7% doanh nghiệp đang áp dụng và 36% doanh nghiệp đang có kế hoạch áp dụng BSC trong quá trình xây dựng chiến lược của mình. Trong bối cảnh trình độ quản trị công ty nói chung tại các doanh nghiệp Việt Nam, đây là một con số thống kê ấn tượng.

Các doanh nghiệp lớn của Việt Nam đang sử dụng BSC nhằm giúp cân bằng các chỉ số tài chính đã có trong quá khứ và triển vọng tài chính trong tương lai. Đồng thời, BSC cũng hỗ trợ doanh nghiệp trong việc hoạch định và áp dụng các chiến lược khác nhau trong những biến động thăng trầm của nền kinh kế.

Có thể nói mô hình BSC như một công cụ đặc biệt giúp nhìn xuyên qua những đám mây mù của thị trường là sự lựa chọn tối ưu cho các doanh nghiệp đặc biệt trong môi trường kinh doanh bất ổn hiện nay.

Bài viết được trích từ Báo cáo thường kỳ của TOP 500 doanh nghiệp hàng đầu Việt Nam- VNR (VNR Quarterly Report) do các chuyên gia thuộc VNR Research Division cùng các chuyên gia, các công ty tư vấn trong và ngoài nước phối hợp thực hiện. Bên cạnh những bài nhận định, bình luận kinh tế vĩ mô thường mang tính dự báo, thì bài viết này được xem như kết luận của giới nghiên cứu sau đã khi phân tích những số liệu và tình hình thực tiễn ứng dụng bảng điển cân bằng của một số doanh nghiệp tại Việt Nam. Những kết luận rất đáng để bạn đọc nhìn nhận và suy ngẫm. |

Khái niệm chiến lược xuất phát từ khoa học quân sự bao gồm ba nội dung là chọn nơi đánh, cách đánh và phương tiện để đánh nhằm đạt được mục tiêu tối cao mà chính trị đã đề ra. Các luận thuyết kinh điển về chiến lược đều phân rõ ba mức độ: Chính trị/Chiến lược/Chiến thuật. Chính trị đề ra mục tiêu, chiến lược tổng hợp lực lượng để đạt đến mục tiêu và chiến thuật ứng phó với tình hình thực tiễn ngay tại chỗ

Trong quản trị chiến lược có các khái niệm nền tảng như Sứ mệnh (Mission), Tầm nhìn (Vission), Mục tiêu (Objective). Sứ mệnh là chức năng chính của doanh nghiệp, trả lời câu hỏi tại sao doanh nghiệp tồn tại. Tầm nhìn là những mục đích chính doanh nghiệp muốn đạt được trong thời gian dài hạn (1-5 năm). Tầm nhìn rất quan trọng vì nó giúp doanh nghiệp định hướng hoạt động của mình, giúp những đối tác liên quan (người lao động, nhà cung cấp, khách hàng…) biết được công ty làm gì, đem lại điều gì cho họ và cách thức đem lại cái đó như thế nào? Mục tiêu cụ thể hoá tầm nhìn của doanh nghiệp bao gồm những chỉ tiêu rõ ràng, khả thi, trong một thời gian ngắn hạn.

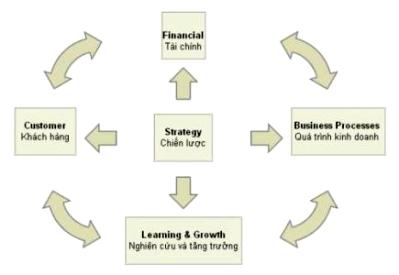

Để đạt được vị trí ngày càng cao và vững chắc, chắc chắn các doanh nghiệp lớn đều có chiến lược phát triển riêng của mình. Trong bối cảnh kinh tế hiện nay, các doanh nghiệp này có thể sử dụng mô hình BSC để rà soát lại các chiến lược đã được hoạch định. Trong mô hình BSC, chiến lược được coi là hạt nhân, là trung tâm của hệ thống khép kín với những thành tố như Tài chính, Quá trình kinh doanh, Nghiên cứu và tăng trưởng, Khách hàng.

Mô hình BSC bắt đầu với các mục tiêu tài chính và diễn giải đâu là động lực tài chính của quy trình tạo ra giá trị bền vững dài hạn. Ở khía cạnh tài chính, trong mô hình BSC có thêm các thước đo như thu nhập chung từ hoạt động, giá trị kinh tế gia tăng, doanh thu trên nguồn vốn thuê. Trong mục tiêu tài chính, có thể đưa ra những mục tiêu cụ thể như tăng lợi nhuận với biện pháp để đạt đến mục tiêu là cải thiện cơ cấu chi phí, tăng hiệu quả sử dụng tài sản… (chiến lược năng suất), tăng doanh thu với biện pháp để đạt đến mục tiêu là gia tăng giá trị khách hàng hiện có, mở rộng các cơ hội tạo doanh thu… (chiến lược tăng trưởng).

|

| Sơ lược mô hình Bảng điểm cân bằng của các tác giả Robert Kaplan và David Norton. |

Kết quả khảo sát nhanh trong VNR500 cho thấy 50% đại diện doanh nghiệp tham gia khảo sát cho rằng lợi nhuận và doanh thu sẽ giảm trong năm 2009, 21% trông chờ là lợi nhuận vẫn ổn định và 29% vẫn lạc quan vào tăng trưởng doanh thu và lợi nhuận trong năm tài chính này. Những kỳ vọng về tài chính của doanh nghiệp có thể được thể hiện trong mục tiêu tài chính năm 2009 với các chỉ tiêu về doanh thu và lợi nhuận.

Hệ thống báo cáo tài chính truyền thống thường chỉ cho thấy kết quả hoạt động của một công ty trong quá khứ nhưng không thể cung cấp thông tin về triển vọng của doanh nghiệp trong tương lai. Một công ty có thể tăng lợi nhuận trước mắt thông qua giảm chi phí dịch vụ khách hàng nhưng doanh thu, lợi nhuận của công ty trong tương lai chắc chắn sẽ giảm do sự thoả mãn của khách hàng giảm.

Nét đặc biệt của mô hình BSC là ngay sau mục tiêu về tài chính đã đưa ra mục tiêu khách hàng và bổ sung thêm những thước đo như sự thoả mãn của khách hàng, sự ghi nhớ của khách hàng, thị phần ở những phân đoạn thị trường mục tiêu. Xác định các mục tiêu khách hàng là trả lời câu hỏi: Những giá trị nào doanh nghiệp mang đến cho khách hàng (với các thuộc tính của sản phẩm/dịch vụ như giá, chất lượng, sự sẵn có, sự đa dạng; với mối quan hệ về dịch vụ và đối tác; với hình ảnh, thương hiệu của doanh nghiệp).

Trong mô hình BSC có thể thấy rõ mối liên hệ giữa các mục tiêu khách hàng với chiến lược năng suất và chiến lược doanh thu. Các doanh nghiệp có thể dựa vào các gợi ý trên để xác định mục tiêu tài chính và mục tiêu khách hàng của mình. Các mục tiêu này phải hết sức cụ thể ví dụ như doanh thu tăng bao nhiêu %, lợi nhuận tăng bao nhiêu %, giá sản phẩm/dịch vụ giảm bao nhiêu %, có thêm bao nhiêu sản phẩm/dịch vụ mới…

Sau khi đã xác định mục tiêu tài chính và mục tiêu khách hàng, theo mô hình BSC, doanh nghiệp cần tiếp tục xác định các chu trình quan trọng cần thiết để thực hiện chiến lược như chu trình quản lý hoạt động (bao gồm cung ứng, sản xuất, phân phối, quản lý rủi ro); chu trình quản lý khách hàng (bao gồm chọn lựa khách hàng, tìm kiếm khách hàng mới, chăm sóc khách hàng hiện có, phát triển kinh doanh với khách hàng), chu trình đổi mới (bao gồm xác định các cơ hội mới, lựa chọn danh mục nghiên cứu và phát triển (R&D), thiết kế và phát triển, triển khai)…

Cuối cùng, mô hình BSC gắn kết các tài sản vô hình như vốn nhân lực, vốn thông tin, vốn tổ chức (bao gồm văn hoá, lãnh đạo, hợp tác, làm việc nhóm) vào các chu trình chiến lược. Trong kỷ nguyên công nghiệp, hầu hết tài sản của một công ty là bất động sản, nhà xưởng, trang thiết bị và công việc kế toán chỉ đơn giản là ghi lại giá trị của những tài sản này.

Trong kỷ nguyên thông tin, giá trị của doanh nghiệp được gắn với thương hiệu, các mối quan hệ khách hàng, nguồn nhân lực mà hệ thống báo cáo tài chính truyền thống thường không ghi lại được giá trị chính xác của các tài sản vô hình này. Hệ thống Thẻ điểm cân bằng đã khắc phục thiếu sót trên, bổ sung thêm các giá trị ngoài thước đo tài chính tiêu chuẩn. Qua đây có thể thấy các chu trình chiến lược và các tài sản vô hình có ý nghĩa rất quan trọng và cần được sự đầu tư xây dựng thích đáng.

Ở các doanh nghiệp thường có hiện tượng chiến lược, kế hoạch được xây dựng rất tốt nhưng việc thực hiện chiến lược, kế hoạch lại có nhiều thiếu sót. Một trong những nguyên nhân của tình trạng trên là còn tồn tại khoảng cách giữa nhận thức về mô tả Sứ mạng, Tầm nhìn, Mục tiêu chiến lược giữa lãnh đạo và nhân viên.

Để khắc phục tình trạng trên, mô hình BSC đưa ra 5 nguyên tắc tổ chức tập trung vào chiến lược bao gồm: (i) Huy động sự thay đổi thông qua năng lực lãnh đạo, (ii) Chuyển chiến lược thành các khẩu hiệu hành động, (iii) Gắn kết hoạt động của doanh nghiệp với chiến lược, (iv) Động viên để tất cả các nhân viên xây dựng chiến lược cá nhân riêng của mình, (v) Luôn đảm bảo chiến lược nằm trong một chu trình liên tục.

Một chiến lược dù tốt đến đâu cũng chỉ tồn tại trên giấy nếu không được đưa vào thực tiễn, đưa vào nhận thức và hành động của mỗi cán bộ, công nhân viên. Bên cạnh việc nâng cao năng lực lãnh đạo, xây dựng chiến lược, rõ ràng các doanh nghiệp cũng cần phải chú ý đến chuyển chiến lược thành khẩu hiệu hành động, đảm bảo để hoạt động của doanh nghiệp theo đúng định hướng chiến lược. Đặc biệt, cần đưa ra yêu cầu để mỗi cán bộ công nhân viên nhận thức rõ và xây dựng chiến lược riêng của mình trên cơ sở chiến lược chung.

(Theo Tuan VietNam)

[

Trở về]

- Học từ khủng hoảng: Cần thay đổi các quy tắc căn bản?

- Lương CEO cao, công ty đi xuống?

- Đưa trách nhiệm xã hội của doanh nghiệp vượt qua suy thoái

- Danh vọng kết thúc và bắt đầu từ trường kinh doanh

- Bạn có thực sự biết nhân viên nghĩ gì?

- Bốn bí quyết xây dựng tinh thần trách nhiệm

- 'Lệnh truy nã đặc biệt' những lãnh đạo giỏi

- Chọn cổ đông chiến lược, nhìn từ Canfoco

|

|

|

|

- Về tay người Thái, dấu chấm hết cho hàng Việt ở Metro?

- Núi tiền khổng lồ của chúa đảo Tuần Châu

- Từ 'Share a Coke' đến tư duy truyền thông thời công nghệ số

- Nhà họ Lee mất dần quyền kiểm soát Samsung

- Tạp chí Forbes về tay nhóm nhà đầu tư Hồng Kông

- Anh em Bầu Thụy hết nổ và chán nổi

- Suy nghĩ về tiền theo tư duy của triệu phú

- CEO cao giá chưa chắc làm việc hiệu quả

- 10 công ty lãi lớn nhất thế giới

- 9 dự án “ngoài sức tưởng tượng” của Google

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com