Triển vọng M&A 2012

Khủng hoảng kinh tế và tài chính khiến các DN thiếu vốn đầu tư và lãi suất lên cao dẫn đến có nhiều tài sản giá rẻ (hay còn gọi là distressed assets). Đây là cơ hội cho các nhà đầu tư chiến lược thực hiện thâm nhập thị trường VN qua M&A.

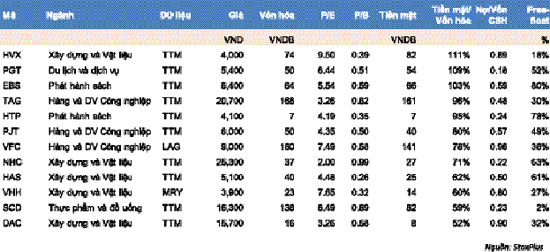

Danh sách các Cty dễ bị thâu tóm theo 4 tiêu chí của StoxPlus: DN có nhiều tiền; Có nợ vay thấp; Có mức định giá trên thị trường thấp; ngành (không nằm trong ngành tài chính)

Trong khuôn khổ các yếu tố ảnh hưởng đến các hoạt động M&A, môi trường kinh doanh hiện tại là điều kiện thuận lợi hơn bao giờ hết cho hoạt động này.

Thuận lợi hơn bao giờ hết

Triển vọng kinh tế dài hạn của VN và nhiều ngành chủ chốt vẫn được đánh giá là tăng trưởng cao và có nhiều lợi thế. Do đó, trong bối cảnh khó khăn hiện tại, là điều kiện để hai bên mua và bên bán có cơ hội đến gần được với nhau hơn. Các rào cản về giá, văn hóa kinh doanh và đàm phán sẽ dễ dàng hơn.

Mặt khác, TTCK giảm 10% từ đầu năm 2011 và dự kiến sẽ còn khó khăn cộng với mức định giá cổ phiếu của 23% trên tổng số 680 DN niêm yết trên HSX và HNX đang thấp hơn giá trị sổ sách là điều kiện tiền đề cho việc thương thảo giá trong các thương vụ. Mức định giá thấp của thị trường cũng làm cho hoạt động huy động vốn của các DN đại chúng và chưa đại chúng khó khăn hơn nhiều. Trong bối cảnh vốn vay từ ngân hàng với chi phí vốn cao, việc tìm kiếm hoặc chấp nhận đề xuất hợp tác từ các đối tác trong và ngoài nước sẽ dễ dàng được chấp nhận hơn từ trước đến nay.

Trong hơn 20 cuộc tiếp xúc của chúng tôi từ đầu năm 2011 với các đại diện nhà đầu tư nước ngoài chủ yếu là các tập đoàn tài chính và công nghiệp đến từ nhiều nước gồm Nhật Bản, Singapore, Malaysia, Anh Quốc, Đài Loan và Hồng Kông thì các nhà đầu tư đều tin tưởng vào triển vọng dài hạn của nền kinh tế VN và nhiều ngành chủ chốt. Khó khăn hiện tại của nhiều ngành là điều kiện để hai bên mua và bên bán đến gần được với nhau hơn. Đặc biệt là đối tác VN – vốn trước kia thường rất “kiêu” trong các cuộc tiếp xúc với đối tác nước ngoài.

Bên cạnh đó, trong rất nhiều các cuộc hội thảo và thông điệp chính sách gần đây, các cụm từ như “phá sản”, “hợp nhất” và “quỹ đặc biệt” đã được nhắc đến nhiều bởi các đại diện của Chính phủ, NHNN, Ủy ban Giám sát Tài chính Quốc gia và các cơ quan chính sách khác. Có thể nói chưa bao giờ ở VN M&A lại được không chỉ cộng đồng đầu tư và các cơ quan chính sách nói nhiều đến như vậy. Quan trọng hơn hết, M&A đã được nhắc đến và thảo luận trong nhiều thông điệp chính sách như một giải pháp tháo gỡ khó khăn cho ngành và cho DN. Đơn cử như ngành ngân hàng, các cuộc thảo luận về việc sáp nhập và hợp nhất các ngân hàng nhỏ đã có hàng chục năm. Tuy nhiên chưa có các biện pháp quyết liệt nhằm mạnh dạn can thiệp vào nhóm lợi ích này. Trong bối cảnh hiện tại, các ngân hàng nhỏ đã được xem là nguyên nhân của việc đẩy cao mặt bằng lãi suất trong nền kinh tế như hiện nay và trong nhiều phát biểu, thông điệp về khả năng hợp nhất hoặc “mạnh tay” với các ngân hàng nhỏ là khá rõ.

Các quỹ đầu tư thoái danh mục -– cơ hội tuyệt vời cho M&A

Số liệu của StoxPlus cho thấy các quỹ đầu tư nước ngoài đang hoạt động tại VN với tổng giá trị tài sản quản lý khoảng 63.000 tỷ đồng (3,1 tỷ USD) sẽ có thời hạn thanh lý quỹ từ năm 2012 đến 2015. Thực tế này phát sinh do hầu hết các quỹ nước ngoài đều được thành lập vào những năm 2006 và 2007 và với thời hạn hoạt động thông thường của quỹ là 5 năm.

Một số quỹ đầu tư đã bị cổ đông ép chuyển sang hình thức quỹ mở nhằm tạo điều kiện thanh khoản cho cổ đông quỹ hoặc thoái vốn khỏi VN như Vietnam Dragon Fund và Vietnam Enterprise Investments Limited của Dragon Capital, Indochina Capital Vietnam Holdings Limited. Một số quỹ đã buộc phải chuyển đổi cổ đông mới (thực chất là M&A trong ngành quản lý quỹ) hoặc chuyển đơn vị quản lý tài sản mới.

Thực tế trong các giao dịch M&A năm 2011 cũng cho thấy nhiều hoạt động thoái vốn của các quỹ như hai thương vụ liên quan đến Cty Hoàn Mỹ và Halico của VinaCapital và Sacombank của Dragon Capital. Xu hướng này sẽ tiếp tục sôi động trong năm và các năm tiếp theo khi mà các quỹ đầu tư tài chính đã cho thấy họ không có sự đóng góp đáng kể nào vào sự cải biến của DN trong khi điều đó là mong muốn và lợi ích của các tập đoàn nước ngoài muốn tham gia vào thị trường VN. Khi đó, các tập đoàn nước ngoài sẵn sàng trả giá cao so với thị trường để các quỹ thoái vốn.

M&A ngành nào sẽ sôi động năm 2012?

Do các hoạt động inbound M&A vẫn sẽ chi phối trong các năm tiếp theo cho VN. Do đó chúng tôi cho rằng những ngành mà được nhóm các nhà đầu tư và các tập đoàn nước ngoài quan tâm vào VN vẫn là: ngân hàng, thực phẩm và đồ uống, hàng tiêu dùng, bán lẻ, dược phẩm, Logistics và xây dựng và vật liệu. Các tập đoàn nước ngoài sẽ tiếp tục nhắm đến các DN VN có franchise tốt, thị phần cao hoặc thương hiệu mạnh (thường là nằm trong Top 5 của ngành) hoặc có những lợi thế (niche) nhất định.

Bên cạnh đó, bất động sản cũng là một kênh M&A triển vọng, nhất là của các tổ chức trong nước với nhau. Theo số liệu của Savills, đã có 22 thương vụ M&A trong ngành bất động sản riêng trong khu vực TP HCM.

Một điểm lưu ý khác là xu hướng các tập đoàn kinh tế tư nhân trong nước phát triển qua kênh M&A sẽ phát triển mạnh trong thời gian tới.

Trong những năm gần đây chúng ta đã chứng kiến nhiều thương vụ trong đó các tập đoàn tư nhân trong nước đầu tư vốn cổ phần lớn hoặc mua lại các DNp nhỏ hoặc mua lại các DN nhà nước kém hiệu quả thông qua cổ phần hóa (IPO).Đây là một xu hướng mới và tích cực cho sự phát triển của nền kinh tế VN khi mà hầu hết các ngành đều có quá nhiều DN nhỏ tham gia và quá manh mún – hậu quả của một thời gian dài phát triển ngành theo chiến lược “địa phương” hoặc theo “tỉnh”. Ví dụ như ngành xi măng, mía đường, thủy sản, xây dựng...

(Theo Diễn đàn doanh nghiệp // StoxPlus Corporation)

[

Trở về]

- Chuyên gia: Thị trường M&A còn thiếu yếu tố niềm tin

- Chiến lược truyền thông xã hội của công ty bạn là gì?

- Điều gì cản trở phụ nữ làm kinh doanh?

- Nhãn hàng riêng: Xu hướng tất yếu

- Quản lý tài chính đối với DNNN: Giám sát nhưng khó... sát

- 7 rào cản "giết chết" các phi vụ M&A tại Việt Nam

- Nhìn lại các doanh nghiệp tư nhân: Những điểm yếu cố hữu

- M&A thời kinh tế khó khăn

|

|

|

|

- Về tay người Thái, dấu chấm hết cho hàng Việt ở Metro?

- Núi tiền khổng lồ của chúa đảo Tuần Châu

- Từ 'Share a Coke' đến tư duy truyền thông thời công nghệ số

- Nhà họ Lee mất dần quyền kiểm soát Samsung

- Tạp chí Forbes về tay nhóm nhà đầu tư Hồng Kông

- Anh em Bầu Thụy hết nổ và chán nổi

- Suy nghĩ về tiền theo tư duy của triệu phú

- CEO cao giá chưa chắc làm việc hiệu quả

- 10 công ty lãi lớn nhất thế giới

- 9 dự án “ngoài sức tưởng tượng” của Google

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com