Xác định giá trị cộng hưởng khi sáp nhập doanh nghiệp

Sáp nhập doanh nghiệp (DN) là việc một hoặc một số DN chuyển toàn bộ tài sản, quyền, nghĩa vụ và lợi ích hợp pháp của mình sang một DN khác đồng thời chấm dứt sự tồn tại của DN bị sáp nhập. Sáp nhập DN sẽ tạo ra tiềm lực mạnh hơn so với từng DN riêng lẻ tồn tại và lượng giá trị mang lại cũng sẽ lớn hơn. Giá trị cộng hưởng là giá trị tăng thêm do việc sát nhập hai DN mang lại đồng thời cũng tạo ra những cơ hội mà nếu các DN này đứng riêng lẻ sẽ không có được.

Xác định giá trị cộng hưởng

Giả sử có hai DN A và B sáp nhập với nhau, giá trị mới tạo ra là:

PVAB = PVA+ PVB + Giá trị tăng thêm

Trong đó:

PVA: luồng tiền chiết khấu của DN A

PVB: luồng tiền chiết khấu của DN B

PVAB: luồng tiền chiết khấu của DN hình thành từ sáp nhập

Nói một cách khác, sức mạnh tổng hợp được biểu hiện qua hình ảnh: 2 + 2 = 5

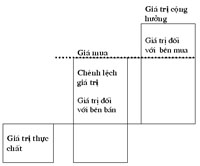

DN đi mua hoặc DN bán hoặc cả hai đều có khả năng hưởng giá trị tăng thêm này. Thông thường thì DN mua sẽ phải trả mức giá cao hơn giá trị thực của bên bán, nghĩa là bên bán được nhận một phần chênh lệch giá trị (giá trị tăng thêm so với giá trị thực). Tuy nhiên, bên mua chấp nhận trả một mức giá mua nào đó cũng phải trên cơ sở cân nhắc những lợi ích được hưởng. Sơ đồ 1 sẽ giúp hình dung rõ hơn về cách thức “phân chia giá trị được hưởng” của bên mua và bên bán.

|

| Sơ đồ 1: Cách thức phân chia giá trị cộng hưởng |

Nói một cách khác, trong điều kiện lý tưởng, bên mua sẽ chỉ mua và nhận sáp nhập khi giá mua thoả mãn phương trình sau:

Chênh lệch giữa giá mua và giá trị thực < Giá trị cộng hưởng

Giá trị cộng hưởng là giá trị tăng thêm do việc sáp nhập hai DN mang lại đồng thời tạo ra những cơ hội mà nếu các DN này đứng riêng lẻ sẽ không có được. Đó là sự vượt trội ra ngoài những kỳ vọng của thị trường khi hai DN chưa sáp nhập (thể hiện trong giá trị thực của mỗi DN) tức là có chênh lệch giá trị so với giá trị thực.

Vậy, xác định giá trị cộng hưởng như thế nào? Để xác định giá trị cộng hưởng, điểm mấu chốt là phải xác định được nguồn tạo ra giá trị cộng hưởng.

Theo Robert G. Eccles, Kersten L. Lanes và Thomas C. Wilson (1999), bên mua thường xác định giá trị cộng hưởng do 5 yếu tố sau mang lại: tiết kiệm chi phí, cải thiện doanh thu, cải thiện quy trình hoạt động, lợi ích về tài chính và lợi ích về thuế.

Tiết kiệm chi phí: Đây là yếu tố dễ thấy nhất và dễ ước lượng trong xác định giá trị cộng hưởng. Thông thường tiết kiệm chi phí đạt được từ: giảm biên chế, giảm các tiện ích phục vụ công việc và các chi phí liên quan không cần thiết khác khi hai bên đã sáp nhập hoặc giảm chi phí nhờ tính kinh tế của quy mô. Tiết kiệm chi phí đạt được sẽ có thể rất lớn nếu như hai DN tham gia sáp nhập làm trong cùng ngành ở cùng một nước.

Có ba lưu ý liên quan đến xác định mức tiết kiệm chi phí. Một là, khái niệm về khoản mục chi ở những công ty khác nhau có thể khác nhau (Ví dụ, chi phí thông tin ở công ty này có thể tương đương với các khoản mục chi ở công ty khác như chi điện thoại, thuê đường truyền Internet,...). Hai là, chi phí phát sinh ở những chỗ khác nhau phụ thuộc vào cấu trúc của mỗi công ty. Bên mua có thể nhầm tưởng mình có khả năng tiết giảm nhiều chi phí hành chính ở các phòng ban và của toàn công ty hơn thực tế do bỏ sót ở đâu đó. Ba là, liên quan đến giảm biên chế, cũng có thể xảy ra sai sót khi tính chi phí cắt giảm từ sa thải nhân viên. Bởi lẽ, có trường hợp dù vị trí công việc không còn nhưng nhân viên thực hiện công việc đó là người có tài và được thuyên chuyển sang bộ phận khác trong công ty. Do đó, cần lưu ý là chưa chắc cắt giảm 200 công việc có nghĩa là cắt giảm 200 suất lương.

Cải thiện doanh thu: Việc ước lượng được doanh thu tăng lên nhờ sáp nhập không phải là công việc dễ dàng. Có một số quan điểm ủng hộ đưa nhân tố cải thiện doanh thu (lượng tăng doanh thu) khi định giá trong khi một số thì không. Bên không ủng hộ lập luận rằng, khi sáp nhập thì các khách hàng của bên mua có thể phản ứng tiêu cực đối với những sản phẩm và giá của những sản phẩm mới. Việc nhập cơ sở dữ liệu khách hàng của hai bên lại có thể dẫn đến có quá nhiều đề nghị mua hàng đến một người bán khiến người bán gây áp lực. Hoặc các đối thủ cạnh tranh có thể hạ giá bán để đáp trả lại một vụ mua bán sáp nhập DN.

Tuy nhiên, ngoài những hạn chế về ước lượng của nó, cải thiện doanh thu có thể tạo ra giá trị thực. Đôi khi bên bán có thể mang đến được những sản phẩm bổ sung hoặc có tính vượt trội cho mạng lưới phân phối rộng khắp của bên mua. Trong trường hợp khác, các kênh phân phối của bên bán có thể giúp tăng doanh số của các sản phẩm của bên mua.

Một dạng nữa của cải thiện doanh thu có được nhờ quy mô lớn mang lại được thêm doanh số mà nếu để riêng lẻ sẽ không thể thu hút được lượng doanh thu này.

Cải thiện quy trình hoạt động: Tiết kiệm chi phí dẫn đến loại bỏ được sự trùng lắp hoặc được chiết khấu nhờ mua với khối lượng lớn; cải thiện doanh thu đạt được từ việc kết hợp các thế mạnh khác nhau của các DN. Ngược lại, cải thiện quy trình hoạt động đạt được khi lãnh đạo các bên chuyển giao những kinh nghiệm và kỹ năng lãnh đạo từ DN này sang DN kia. Kết quả của quá trình này có thể dẫn đến tiết kiệm chi phí và cải thiện doanh thu.

Giá trị cộng hưởng của tiết kiệm chi phí, cải thiện doanh số và quy trình hoạt động tuy dễ hiểu về khái niệm nhưng lại khó trong dự báo bằng con số cụ thể vì những nguyên nhân như: áp lực về thời gian, giới hạn thông tin và tính bảo mật. Do đó, ban lãnh đạo bên mua cần nghiên cứu kỹ các giả định trong tính toán nhằm đưa ra quyết định xác đáng nhất.

Lợi ích về tài chính: Giá trị cộng hưởng ở đây được thể hiện ở chỗ do tăng quy mô của công ty sau sáp nhập mà tình hình tài chính có thể được cải thiện hơn: tăng số dư tiền, tăng nguồn vốn hoạt động.

Mặt khác, sáp nhập có thể giúp bên bán có thể vay nợ với mức vay lớn hơn mà không ảnh hưởng đến xếp hạng tín nhiệm của bên mua. Điều này dễ thấy trong ngành dịch vụ tài chính ngân hàng vì sau sáp nhập DN này sẽ có quy mô lớn hơn và hạn chế được rủi ro nhiều hơn.

Lợi ích về thuế: Xem xét lợi ích về thuế do sáp nhập mang lại thường được đặt ra. Tuy vậy, giá trị cộng hưởng do lợi ích về giảm thuế rất khó đánh giá nên cần phân biệt giữa lợi ích về thuế do sáp nhập mang lại dẫn đến quyết định sáp nhập và lợi ích về thuế không do sáp nhập mang lại khiến cho tổng số thuế của DN sau sáp nhập ít nhất bằng hoặc thấp hơn thuế phải trả của hai công ty riêng rẽ trước khi sáp nhập.

Mục tiêu thuế do sáp nhập mang lại là giảm được càng nhiều càng tốt một lần các chi phí chịu thuế có thể. Những chi phí đó bao gồm các nghĩa vụ chuyển giao và vốn; việc thay đổi chủ sở hữu có thể đưa đến tăng vốn hoặc giảm chuyển thuế do lỗ.

Một trong những giá trị cộng hưởng loại này mang lại thường là sự chuyển giao thương hiệu và các giá trị sở hữu trí tuệ khác cho DN đang hưởng thuế thấp hơn. Nhưng phải chú ý: cơ cấu lại các bộ phận ở trong nước để hưởng lợi về thuế; đưa thêm nợ vào những công ty con đang phải chịu thuế cao... những lợi ích về thuế như vậy sẽ không có được ở hai DN riêng lẻ trước sáp nhập.

Ngay cả khi lợi ích về thuế không từ sáp nhập mang lại, các bên cũng không thể chỉ dừng ở lợi ích này mà cần xem xét cả lợi ích thuế nhờ sáp nhập.

Lý do sáp nhập là để nhằm đạt được lợi thế cạnh tranh trên thị trường nhờ tiết kiệm chi phí hơn hoặc nhờ ở dạng thức tăng trưởng tốt hơn. Mặc dù giá trị cộng hưởng có thể đạt được nhờ lợi ích về thuế và lợi ích về tài chính mang lại nhưng những nhân tố này bản thân nó không thể củng cố được lợi thế cạnh tranh của DN. Hơn nữa, khó khăn trong sáp nhập hai DN có thể khoả lấp ích lợi thực sự của lợi ích về thuế và lợi ích về tài chính.

Ví dụ minh hoạ

Xác định giá trị cộng hưởng của chi phí và tăng trưởng: thương vụ P&G mua Gillette năm 2004.

Để xác định giá trị cộng hưởng, trước hết chúng ta sẽ định giá Procter và Gamble (P&G) một cách độc lập với các giả định như sau:

- P&G có lợi nhuận trước thuế và lãi vay (EBIT) là $10,927 triệu, doanh thu là $56,741 triệu. Thuế suất thuế TNDN là 35%.

- DN này có tổng nguồn vốn là $38,119 triệu, với tỉ suất sinh lời trên vốn đầu tư là 28,67%. (10,927/38,119 = 0,2867).

- Tỉ lệ nợ trên tổng nguồn vốn là 10%, beta là 0,80 và chi phí nợ vay trước thuế là 5%. Nếu tỉ lệ lãi suất phi rủi ro là 4,25% và mức bù rủi ro là 4%, do đó chi phí vốn là 7,03%.

Chi phí vốn chủ sở hữu = 4,25% + 0,80 (4%) = 7,45%

Chi phí vốn = 7,45% (0,90) + 5% (1-0,35) (0,10) = 7,03%

- Vì tỉ lệ tái đầu tư thay đổi qua các năm nên chúng ta giả định tỉ lệ tái đầu tư trung bình trong 5 năm qua xấp xỉ 40% và tiếp tục như vậy trong tương lai. Nhờ đó, tỉ lệ tăng trưởng dự kiến là 7,45%/năm trong 5 năm.

Tỉ suất LNST trên vốn đầu tư = 28,67% (1-0,35) = 18,63%

Tỉ lệ tái đầu tư = 40%

Tỉ lệ tăng trưởng dự kiến = Tỉ lệ tái đầu tư * Tỉ suất trên vốn đầu tư = 0,40*0,1863 = 0,0745 (7,45%)

- Sau năm thứ 5, lợi nhuận và doanh thu hoạt động dự kiến tăng 4.25%/năm và không đổi, và DN này sẽ không có lợi nhuận thặng dư; lợi nhuận sau thuế trên vốn đầu tư bằng chi phí vốn và bằng 7.03%. Do đó, tỉ lệ tái đầu tư sau năm thứ 5 được tính lại như sau:

ROC sau năm thứ 5 = 7,03%

Tỉ suất tái đầu tư sau năm thứ 5 = g/ROC = 4,25%/7,03% = 60,46%

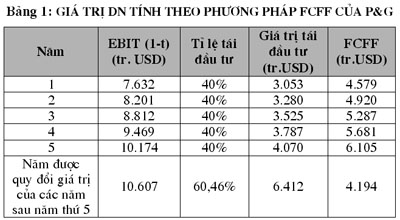

Với những giả thiết này, dòng tiền của P&G trong 5 năm đầu và cho giá trị của các năm sau năm thứ 5 được chiết khấu về năm thứ 5 được tính như Bảng 1.

|

Giá trị của các năm sau năm thứ 5 được chiết khấu về năm thứ 5 được tính như sau, chi phí vốn của những năm này là 7,03% và giá trị tăng trưởng dự kiến 4,25%:

Giá trị quy đổi = FCFFn+1/ (Chi phí vốn - Tỉ lệ tăng trưởng dự kiến) = 6.412/(0,0703 - 0,0425) = $150.879 triệu

Chiết khấu về hiện tại dòng tiền dự kiến trong 5 năm đầu và giá trị quy đổi của các năm sau năm thứ 5 về năm thứ 5. Giá trị P&G hiện tại là $128.985 triệu.

Để định giá Gillette độc lập, chúng ta sử dụng các giả định tương tự về dòng tiền chiết khấu, tỉ lệ tăng trưởng và tái đầu tư. Ngoài ra, chúng ta cũng giả định là:

- Gillette có EBIT là $2.645 triệu, doanh thu là $10.477 triệu. Thuế suất thuế TNDN là 35%.

- Vốn đầu tư của Gillette biến động nhưng chúng ta giả định là Gillette có tỉ lệ lợi nhuận trên vốn đầu tư là 25% đối với những khoản đầu tư mới

- DN có tỉ lệ nợ trên tổng vốn là 10%, beta bằng 0,90 và chi phí nợ vay trước thuế là 5%. Nếu lãi suất phi rủi ro là 4,25% và phần bù rủi ro là 4%, chi phí vốn được tính 7,39%:

Chi phí vốn CSH = 4,25% + 0,90 (4%) = 7,85%

Chi phí vốn = 7,85% (0,90) + 5% (1-0,35) (0,10) = 7,39%

- Chúng ta sẽ giả định tỉ lệ tái đầu tư xấp xỉ 50% trong vòng 5 năm qua và sẽ giữ như vậy trong tương lai. Tỉ lệ tăng trưởng dự kiến sẽ là 8,13%/năm trong 5 năm đầu:

Tỉ suất lợi nhuận sau thuế trên vốn đầu tư = 25% (1-0,35) = 16,25%

Tỉ lệ tái đầu tư là = 50%

Tỉ lệ tăng trưởng dự kiến = Tỉ lệ tái đầu tư * Tỉ suất LN trên Vốn CSH = 0,50 x 0,1625 = 0,08125 (8,13%)

- Sau năm thứ 5, thu nhập và doanh thu hoạt động dự kiến tăng 4,25%/năm và DN sẽ không có lợi nhuận thặng dư; tỉ suất lợi nhuận sau thuế trên vốn đầu tư sẽ bằng chi phí vốn và bằng 7,39%. Do đó, tỉ lệ tái đầu tư sau năm thứ 5 là:

ROC sau năm thứ 5 = 7,39%

Tỉ suất tái đầu tư sau năm thứ 5 = g/ROC = 4,25%/7,39% = 57,51%

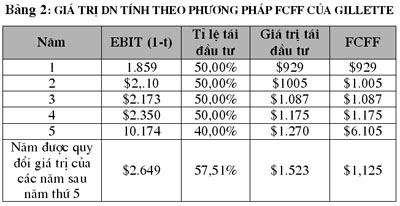

Với những giả thiết này, dòng tiền của P&G trong 5 năm đầu và cho giá trị của các năm sau năm thứ 5 được chiết khấu về năm thứ 5 được tính theo Bảng 2.

|

Giá trị của các năm sau năm thứ 5 được chiết khấu về năm thứ 5 được tính như sau, chi phí vốn của những năm này là 7,03% và giá trị tăng trưởng dự kiến 4,25%:

Giá trị quy đổi = FCFFn+1/ (Chi phí vốn - Tỉ lệ tăng trưởng dự kiến) = 1.523/ (0,0739 - 0,0425) = $ 35.843 triệu.

Chiết khấu về hiện tại dòng tiền dự kiến trong 5 năm đầu và giá trị quy đổi của các năm sau năm thứ 5 về năm thứ 5. Giá trị hiện tại của Gillette là $29.482 triệu.

Giá trị hợp nhất của (P&G + Gillette), không tính đến cộng hưởng sẽ là tổng cộng giá trị của hai DN độc lập:

Giá trị DN P&G = $128.985 triệu

Giá trị DN Gillette = $ 29.842 triệu

Giá trị của DN hợp nhất = $ 158.467 triệu

Trên đây là giá trị DN không bao gồm giá trị cộng hưởng. Để xác định giá trị cộng hưởng, giả định những cách mà sự cộng hưởng có thể ảnh hưởng đến dòng tiền và tỉ suất chiết khấu của DN hợp nhất:

- DN cộng hưởng sẽ đạt được tính kinh tế của quy mô cho phép tăng lợi nhuận sau thuế hiện tại một chút. Khoản tiết kiệm chi phí khoảng $200 triệu sẽ làm tăng lợi nhuận hoạt động trước thuế là $200 triệu.

- DN hợp nhất sẽ tạo ra ROC cao hơn (tăng khoảng 1%) trong 5 năm tiếp tới trong khi tỉ lệ tái đầu tư giữ nguyên như ở các DN độc lập. Tỉ lệ tăng trưởng trong 5 năm tới sẽ là:

Lợi nhuận sau thuê trên vốn đầu tư = 19,11%

Tỉ lệ tái đầu tư của DN sau sáp nhập là = 41,95%

Tỉ lệ tăng trưởng dự kiến trong 5 năm tới = ROC x Tỉ lệ tái đầu tư = 0,1911 x 0,4195 = 0,0802 hoặc 8,02%

- Beta của DN hợp nhất đó được tính theo 3 bước sau:

Trước hết ước tính beta trường hợp không sử dụng nợ vay của P&G và Gillette:

Beta của P&G = 0,8/[1+(1-0,30)(0,10/0,90] = 0,7461

Beta của Gillette = 0,9/[1+(1-0,35)(0,10/0,90] = 0,8394

Tiếp đến tính beta không sử dụng nợ vay có trọng số cho DN hợp nhất trên cơ sở giá trị DN độc lập và hệ số beta tính ở trên của hai DN. Giá trị của P&G là $128,985 tỷ và giá trị của Gillettelà $29,482 tỷ:

Beta của DN hợp nhất là:

(0,7461 x 128,985 + 0,8394 x 29,482)/(128,985 + 29,482) = 0.7635

Chúng ta sử dụng tỉ lệ nợ trên tổng vốn của DN hợp nhất để tính beta trường hợp sử dụng vay nợ và chi phí vốn của DN:

Beta của DN hợp nhất = 0,7635[(1 - 0,35)(0,10/0,90)] = 0,8186

Chi phí vốn chủ sở hữu = 4,25% + 0,8186 (4%) = 7,52%

Chi phí vốn = 7,52% (0,90) + 5% (1- 0,35) (0,10) = 7,10%

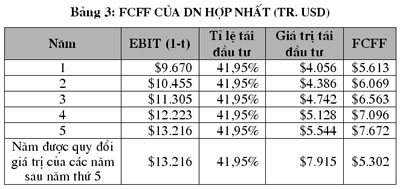

Với các giả thiết này, dòng tiền và giá trị của DN hợp nhất có tính giá trị cộng hưởng sẽ được tính theo Bảng 3.

|

Giá trị của các năm sau năm thứ 5 được chiết khấu về năm thứ 5 được tính như sau, chi phí vốn của những năm này là 7,10% và giá trị tăng trưởng dự kiến 4,25%:

Giá trị quy đổi = FCFFn+1/(Chi phí vốn - Tỉ lệ tăng trưởng dự kiến) = 5.302/ (0,0710 - 0,0425) = $ 193.319 triệu

Chiết khấu về hiện tại dòng tiền dự kiến trong 5 năm đầu và giá trị quy đổi của các năm sau năm thứ 5 về năm thứ 5. Giá trị hiện tại của DN hợp nhất là $163.872 triệu.

Giá trị của DN hợp nhất có tính đến cộng hưởng là $163.872 triệu. So với giá trị DN hợp nhất không tính đến giá trị cộng hưởng là $158.467 triệu thì phần chênh lệch sẽ được gọi là giá trị cộng hưởng nhờ sáp nhập.

Giá trị cộng hưởng = $ 5.405 triệu

Giá trị này được dựa trên giả thiết là giá trị cộng hưởng sẽ được hình thành ngay. Trên thực tế, thường phải mất hàng năm trước khi DN hợp nhất có thể được hưởng những lợi ích nhờ cộng hưởng do sáp nhập mang lại. Một cách đơn giản để đánh giá mức độ chậm trễ của cộng hưởng là xem xét giá trị hiện tại của cộng hưởng. Do đó, nếu mất 3 năm cho P&G và Gillette tạo ra giá trị cộng hưởng, giá trị hiện tại của cộng hưởng có thể được tính như sau sử dụng chi phí vốn của DN hợp nhất làm suất chiết khấu:

PV của giá trị cộng hưởng = $ 5.405 triệu/1,07103= $ 4.400 triệu

Nếu giá trị cộng hưởng càng lâu được tạo ra thì giá trị hiện tại của giá trị cộng hưởng càng ít./.

(ThS. Nguyễn Thị Minh Huyền - Tạp chí kinh tế và dự báo)

[

Trở về]

- Tính chi phí kinh doanh: Cơ sở cho chính sách giá cả

- Thị trường dịch vụ kế toán ở Việt Nam, thực trạng và giải pháp

- Kế toán nhập, xuất Sản phẩm - Hàng hóa

- 3 nguyên tắc của nền tài chính minh bạch

- Quản lý dòng tiền để vượt “bão”

- Nghệ thuật quản lý chi phí - Phần I

- Nghệ thuật quản lý chi phí - Phần II

- Các nguyên tắc giúp bạn quản lý tiền bạc hiệu quả

|

|

|

|

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com