8 con đường tránh nợ nần kinh doanh

Đối với nhiều doanh nhân, cụm từ"kinh doanh" và "nợ nần" luôn song hành với nhau. Trong con mắt các khách hàng cũng như các nhà đầu tư, việc không nợ nần được xem như nhân tố quan trọng nhất tạo dựng uy tín và hình ảnh đẹp của doanh nghiệp.

7 lưu ý về hiệu quả sử dụng vốn

Vốn đầu tư là yếu tố vật chất trực tiếp quyết định tốc độ tăng trưởng theo, nên tiến độ thực hiện có ý nghĩa quan trọng về nhiều mặt. Từ công bố của Tổng cục Thống kê, có thể có một số nhận xét sau.

Đi tìm cơ chế điều tiết và giám sát hoạt động tài chính

Việc xây dựng hệ thống điều tiết và giám sát hoạt động tài chính toàn cầu là điều cần thiết. Tuy nhiên, làm thế nào để đạt được mục tiêu là vấn đề đang được bàn luận rất sôi nổi. Bài viết này nêu ra một cách tiếp cận cho vấn đề này.

Giao dịch bảo đảm: những kẽ hở và rủi ro

Nghị định số 163/2006/NĐ-CP của Chính phủ ngày 29-12-2006 hướng dẫn thi hành Bộ luật Dân sự 2005 về các giao dịch bảo đảm (Nghị định 163) đã ban hành và có hiệu lực được hơn hai năm. Bài viết này phân tích một số quy định chưa hợp lý hoặc còn thiếu sót của Nghị định 163 nhìn từ góc độ vận dụng trên thực tiễn hoặc khi đối chiếu với các quy định của một số văn bản quy phạm pháp luật khác như Luật Nhà ở 2005.

Kỹ năng đưa ra quyết định tài chính

Kỹ năng ra quyết định được đánh giá là một trong những kỹ năng quan trọng trong công việc của một người giám đốc. Trong các quyết định đó, quyết định về tài chính luôn là quyết định quan trọng nhất và khó khăn nhất của người lãnh đạo.

Kinh nghiệm từ việc quản lý dòng vốn đầu tư gián tiếp tại Ấn Độ

Là một quốc gia có lịch sử phát triển thị trường chứng khoán (TTCK) chưa dài, mức độ mở cửa nền kinh tế còn giới hạn và đang trong lộ trình hội nhập toàn cầu, tuy nhiên Ấn Độ đã đạt được những thành công nhất định trong thu hút, quản lý dòng vốn đầu tư gián tiếp (FII: Foreign Indirect Investment). Ấn Độ và Việt Nam có sự tương đồng về khu vực địa lý, hơn nữa lại cùng được xếp hạng trong nhóm các quốc gia mới nổi, chính vì vậy, những thành công của Ấn Độ sẽ là kinh nghiệm hữu ích cho Việt Nam.

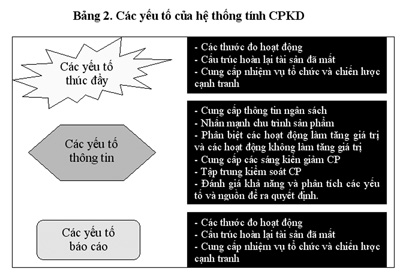

Tính chi phí kinh doanh: Cơ sở cho chính sách giá cả

Để thành công trong môi trường cạnh tranh đầy biến động hiện nay, các nhà quản lý doanh nghiệp cần phải có những thông tin về chi phí đầy đủ, chính xác và cập nhật. Yêu cầu cấp bách đặt ra cho các doanh nghiệp là phải xây dựng hệ thống thông tin tính chi phí kinh doanh (CPKD) để tăng năng lực cạnh tranh không những ở phạm vi thị trường Việt Nam mà còn mở rộng ra thị trường khu vực và thế giới. Bài viết này bàn về một trong những nhiệm vụ quan trọng của hệ thống, đó là: Tính chi phí kinh doanh – Cơ sở cho chính sách giá cả.

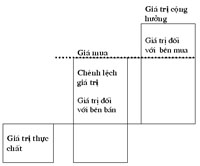

Xác định giá trị cộng hưởng khi sáp nhập doanh nghiệp

Sáp nhập doanh nghiệp (DN) là việc một hoặc một số DN chuyển toàn bộ tài sản, quyền, nghĩa vụ và lợi ích hợp pháp của mình sang một DN khác đồng thời chấm dứt sự tồn tại của DN bị sáp nhập. Sáp nhập DN sẽ tạo ra tiềm lực mạnh hơn so với từng DN riêng lẻ tồn tại và lượng giá trị mang lại cũng sẽ lớn hơn. Giá trị cộng hưởng là giá trị tăng thêm do việc sát nhập hai DN mang lại đồng thời cũng tạo ra những cơ hội mà nếu các DN này đứng riêng lẻ sẽ không có được.

Thị trường dịch vụ kế toán ở Việt Nam, thực trạng và giải pháp

Hơn hai mươi năm mở cửa hội nhập đã tạo cho các DN Việt Nam những cơ hội to lớn để phát triển, mở rộng quy mô, tiếp thu công nghệ mới nhưng đồng thời cũng phải đối mặt với rất nhiều thách thức mà một trong những thách thức cơ bản đó là áp lực cạnh tranh

Kế toán nhập, xuất Sản phẩm - Hàng hóa

Để hạch toán tổng hợp sản phẩm, hàng hoá kế toán sử dụng tài khoản 155 - Sản phẩm, hàng hoá. Tài khoản này phản ảnh số hiện có và biến động tăng giảm các loại sản phẩm hàng hoá của đơn vị HCSN có hoạt động SXKD, thương mại dịch vụ hoặc có hoạt động nghiên cứu thí nghiệm có sản phẩm tận thu, TK 155 - sản phẩm, hàng hoá - chỉ phản ảnh số sản phẩm, hàng hoá lưu chuyển qua kho của đơn vị.

3 nguyên tắc của nền tài chính minh bạch

Ba nguyên tắc cần thiết phải tính đến khi tiến hành thảo luận về vấn đề cải cách tài chính đó là: tính minh bạch, một sân chơi thật sự công bằng và sự giám sát có hệ thống.

Việc áp dụng những nguyên tắc điều hành và kế toán không giống nhau trong bối cảnh nguồn vốn và lao động luôn thay đổi, kết hợp với quá trình sắp xếp trở lại phương thức phân loại truyền thống, có khả năng sẽ làm tăng mức độ rủi ro. Việc áp dụng những nguyên tắc này một cách cục bộ không phải là sự lựa chọn tối ưu nếu vận dụng trong dài hạn.

Quản lý dòng tiền để vượt “bão”

Tại buổi nói chuyện chuyên đề “Chiến lược kinh doanh dành cho doanh nghiệp Việt Nam trong và sau suy thoái” diễn ra cuối tháng 4 vừa qua, Giáo sư John Behzad, chuyên gia tài chính, quản trị của trường Đại học California State University (Mỹ), đã chia sẻ một số kinh nghiệm với các doanh nghiệp trong ngành điện tử.

- Về tay người Thái, dấu chấm hết cho hàng Việt ở Metro?

- Núi tiền khổng lồ của chúa đảo Tuần Châu

- Từ 'Share a Coke' đến tư duy truyền thông thời công nghệ số

- Nhà họ Lee mất dần quyền kiểm soát Samsung

- Tạp chí Forbes về tay nhóm nhà đầu tư Hồng Kông

- Anh em Bầu Thụy hết nổ và chán nổi

- Suy nghĩ về tiền theo tư duy của triệu phú

- CEO cao giá chưa chắc làm việc hiệu quả

- 10 công ty lãi lớn nhất thế giới

- 9 dự án “ngoài sức tưởng tượng” của Google

Chuyển nhượng, cho thuê hoặc hợp tác phát triển nội dung trên các tên miền:

Hoa Đà Lạt

Giá vàng SJC

Thị trường vàng

Mua sắm - Tư vấn mua sắm

Nội thất gỗ

Nhà xuất khẩu Việt Nam

Món ngon Việt

Tư vấn nhà đẹp

Hỏi luật gia - Hội luật gia

Kho hàng trực tuyến

Việc làm online

Cho người Việt Nam

Sắc màu Việt

Quý vị quan tâm xin liên hệ: tieulong@6vnn.com